4月保费数据点评:寿险边际改善趋势显著 财险推荐中国平安(02318)和新华保险(01336)

本文转自微信公众号“新锐视角看金融”,以下观点不代表智通财经观点。

摘要

事件:上市保险公司披露1-4月保费数据:

1)寿险方面:

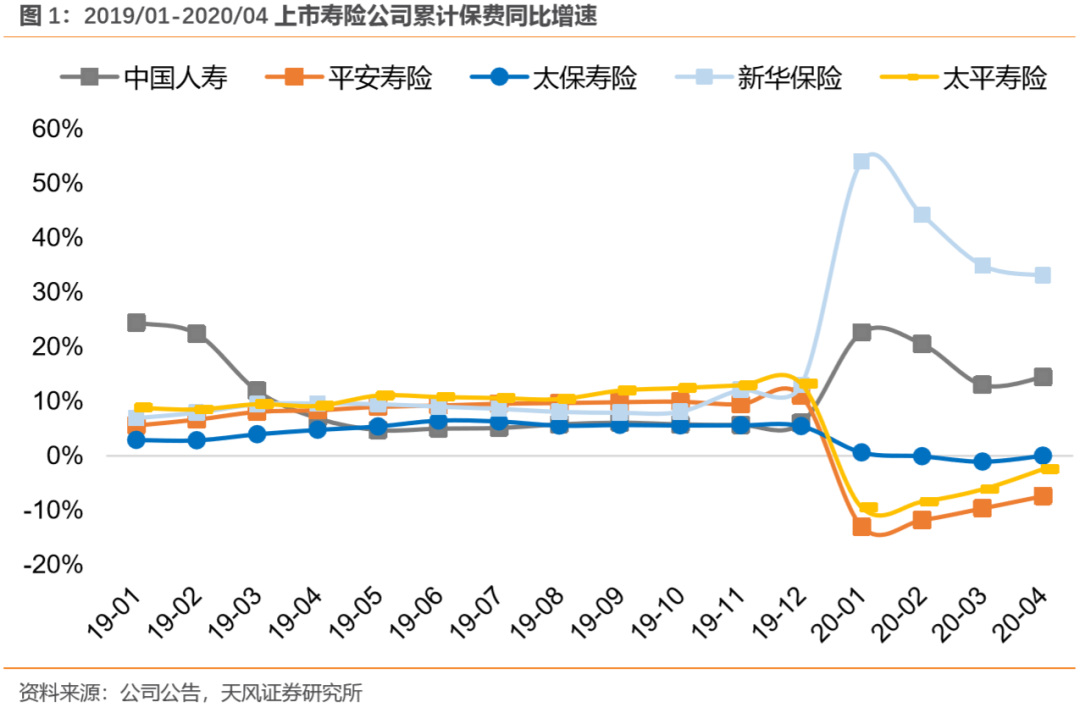

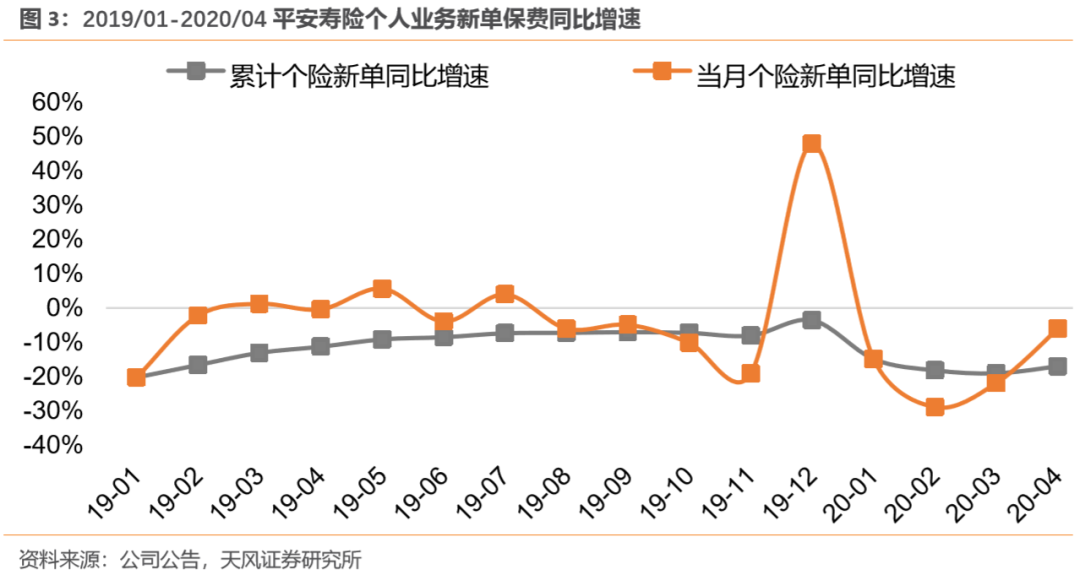

国寿(02628)、平安(02318)、太保(02601)、新华(01336)、太平(00966)、人保(01339)1-4月原保险保费收入同比分别+14.4%、-7.4%、+0%、+33.1%、-2.4%、+0.9%;平安1-4月个人业务新单同比-17%,4月单月同比-6%;

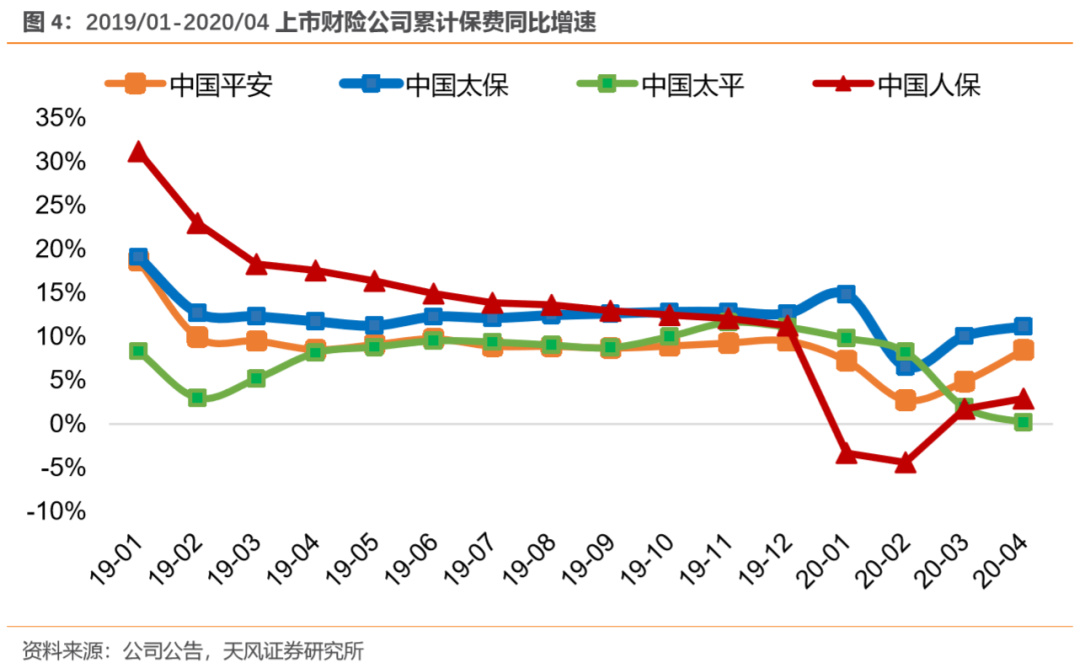

2)财险方面:人保、平安、太保、太平1-4月原保险保费收入同比分别+2.9%、+8.5%、+11.1%、+0.2%。

正文

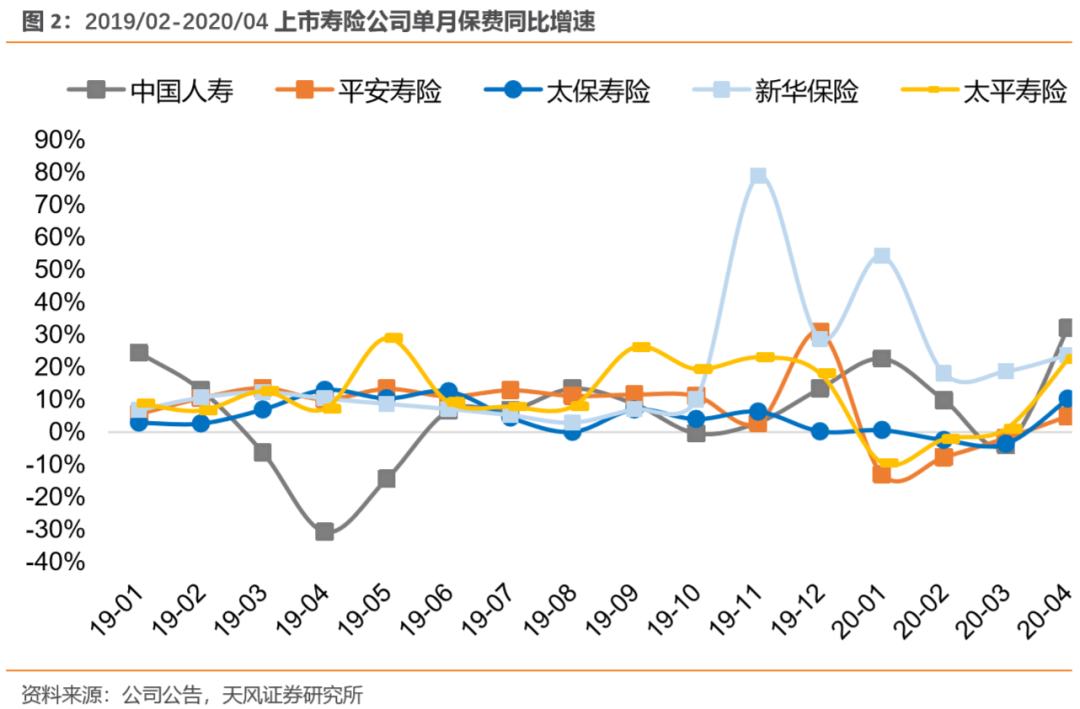

1)寿险:6家上市寿险公司保费收入合计同比+4.9%,4月单月总保费收入合计+17.7%,相较于2月、3月的负增速显著回暖,预计主要源于线下展业的逐步恢复、居民保障需求的提升、以及各家公司较为积极的业务推动策略。

①平安:4月单月个人业务新单同比增速从-21.9%大幅收窄至-6.0%,单月新单保费94亿元,1-4月个人业务累计新单同比增速从-19.1%收窄至-17.0%,新单同比增速显著改善。借鉴去年安心百分百的成功经验,4月1日推出新产品守护百分百(主险两全+附加重疾),预计该产品的价格和形态竞争力较强,有利于新人出单与留存。通过新产品运作及旧产品升级迭代,缓解新单增长压力。

②国寿:1-4月总保费同比+14.4%,4月单月总保费同比+32%。产品方面,4月主力产品为国寿福庆典版(保障型),同时以附加万能账户的结算利率优势推动鑫尊宝庆典版(年金险附加万能账户)和鑫账户尊享版 (2016年开门红老两全险)销售。预计公司在实现新单规模快速扩张的同时,也拉动主险的期交业务增长。人力方面,预计公司在公共卫生事件期间全面简化线上增员流程,我们判断4月人力规模仍有提升。

③新华:1-4月总保费同比+33.1%,4月总保费同比+23.8%。预计4月起,公司已聚焦保障型产品销售,以“健康无忧(宜家版)”作为产品推动主线,以产品组合的形式提高件数、提升件均;同时推出高价值率年金险产品,通过健康险+年金险的双产品策略提升价值,我们判断4月价值率有所提升。考虑公司2020Q2-Q4的新单基数较低,预计后续新单仍将保持高增,价值有望持续改善。

④太保:1-4月总保费同比0%,4月总保费同比+10.3%。产品方面,预计继续围绕核心重疾险产品“金福”系列,并推出“双升级”(重疾保障升级+万能账户升级)。预计公司5月起全面恢复线下考勤,后续队伍活动率有望提升,利好销售好转。

⑤太平:1-4月总保费同比-2.4%,4月总保费同比+22.4%。预计4月主力产品为"太平福禄附加重疾",保障10种高发特定疾病,产品件均低、性价比高,预计仅针对老客户销售。我们判断,公司4月单月新单和价值高增长主要由老客户加保贡献。

2)财险:4家上市财险公司总保费收入合计同比+5.7%,4月单月保费收入合计+12.0%,增速显著回暖,主要源于新车销量提振,驱动车险单月同比增速明显好转。

①人保:1-4月总保费同比+2.9%,4月保费同比+7.2%。其中,1-4月车险同比+0.5%,相较于3月(同比-3.5%)显著改善;意健险同比+18.1%、农险同比+17.0%、责任险同比-0.2%、企财险同比-1.9%、信用保证险同比-51.2%、货运险同比-9.4%。

②平安:1-4月总保费同比+8.5%,4月总保费同比+21.0%,大幅回暖,其中:车险保费单月同比+10.7%,较3月+2%继续好转,预计源于4月新车销量持续回暖;非车险单月同比+26.8%,意健险单月同比+26.2%保持稳健增长,受公共卫生事件影响较小。

投资建议:预计后续负债端将持续改善,得益于线下展业恢复+保障需求提升+各家积极的业务推动策略;资产端边际改善,考虑债市基本面和供需影响,后续长端利率下行空间有限。目前保险估值低位,资负两端均改善,推荐中国平安、新华保险!

风险提示:保障型产品销售不及预期;长端利率快速下行;股市波动冲击利润;新车销量继续下滑

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP