中金新能源车产业链下半年展望:底部已至政策坚定,全球共迎销量拐点

本文来源于“中金点睛”微信公众号,作者为曾韬 赵宇辰 张月。

我们认为全球新能源车产业链业已完成从“以中国市场销量与预期为驱动”,转变到“以全球市场预期为驱动”的过程。我们认为公共卫生事件仅冲击短期市场表现,递延市场需求的释放,公共卫生事件后产业链下半年将迎来政策、销量和业绩三重因素共振:中欧政策坚定与持续向好打消顾虑;优质车型3Q20持续上市推动欧洲和中国销量双重共振;产业链二季度业绩见底并伴随整体估值向2021年切换,新能源车产业链迎来最佳布局时机。

市场:底部已至政策坚定,全球共迎销量拐点

市场调整到哪里了?

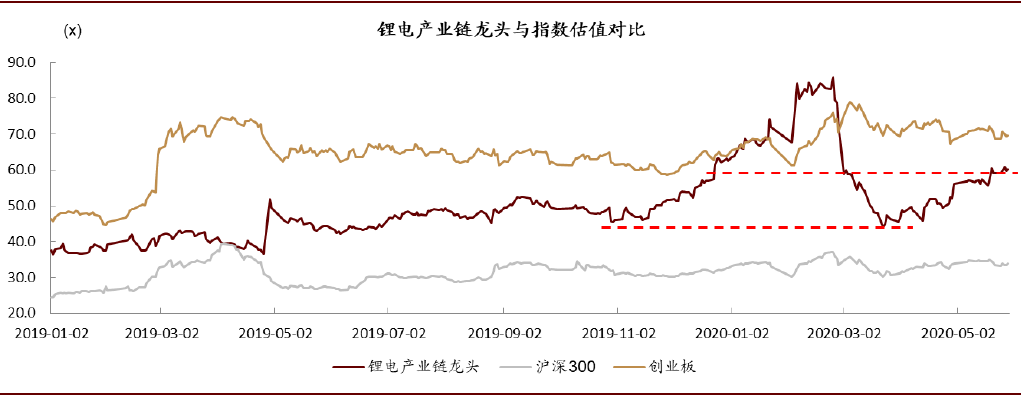

估值角度:锂电产业链龙头当前估值水平与2019年12月相当,公共卫生事件冲击下最低点回落至2019年2/3Q水平。

► 目前估值水平未至1Q20,较历史高点有43%的空间。公共卫生事件影响并未击穿动力电池产业链,3月回落的底部与2019年2/3季度平均水平相近。

如何看待股价的催化剂?

从“以中国市场销量与预期为驱动”,到“以全球市场预期为驱动”

► 1-3Q19及之前:动力电池产业链股价与中国市场的销量,抢装预期,政策预期形成强关联,即便3Q19开始欧洲新能源车销量大幅增长,对国内产业链股价驱动效应有限。

► 4Q19-1Q20:欧洲一线车企连续的电动化规划提前、欧洲政府扶持力度的强化、欧洲市场销量的持续超预期,拉动全球预期驱动下的估值中枢提升,期间中国市场不及市场预期,但我们认为海外事件、销量超预期与龙头切入全球供应形成了核心上行催化。

► 2Q20:欧洲公共卫生事件冲击核心逻辑,市场再次筑底。欧洲市场3/4M20表现已超预期,显现韧性,政策有望持续向好,中国新政落地,市场步入弱复苏。

我们认为,公共卫生事件冲击短期市场表现,但只是延后了市场需求的释放;中欧政策的坚定与持续向好,优质车型3Q20的持续上市,欧洲销量的韧性与进一步爆发的潜能,全球市场预期有望进一步确立并强化,伴随2H20整体估值的逐步向2021年切换,动力电池产业链底部布局正当时。

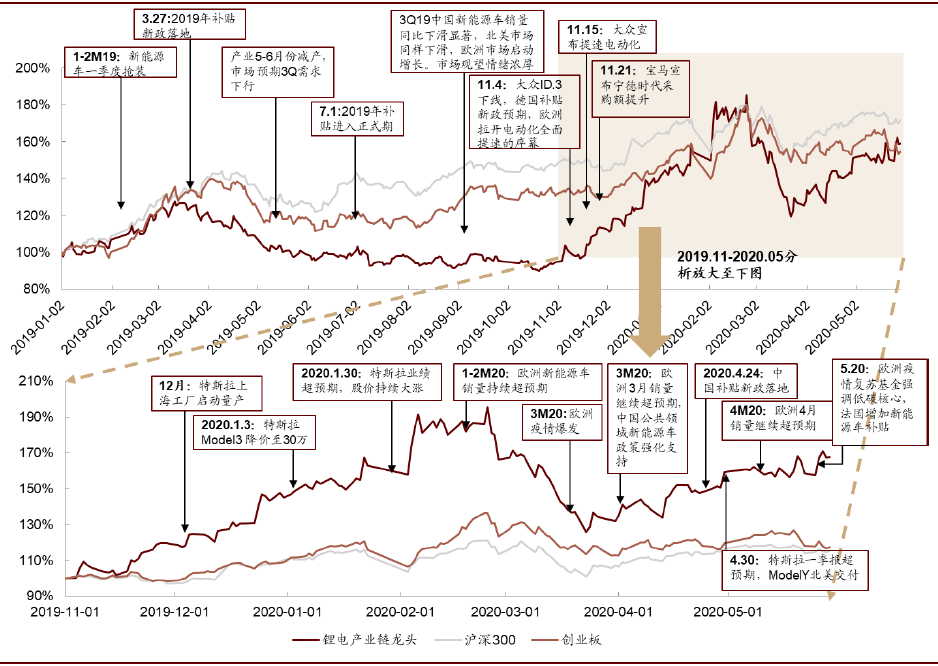

图表: 事件驱动板块表现

资料来源:Wind,第一电动,中金公司研究部

图表: 中国新能源车龙头企业估值水平(PE TTM)

资料来源:Wind,中金公司研究部;注:锂电产业链龙头选取宁德时代、恩捷股份、当升科技、璞泰来、天赐材料、先导智能、新宙邦。

市场:欧洲筑底显韧性,中国弱复苏

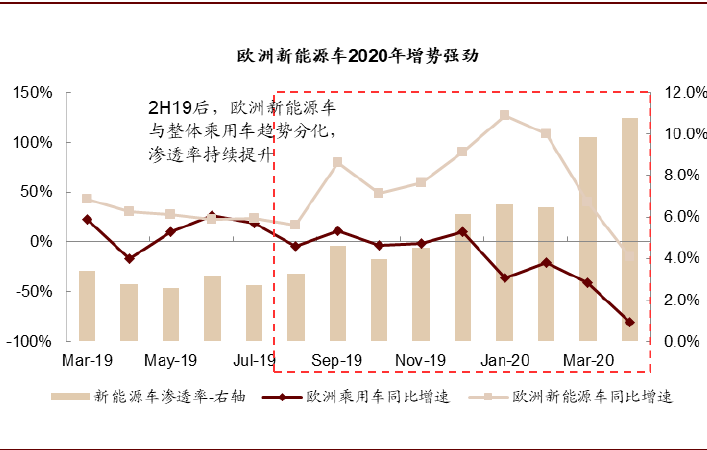

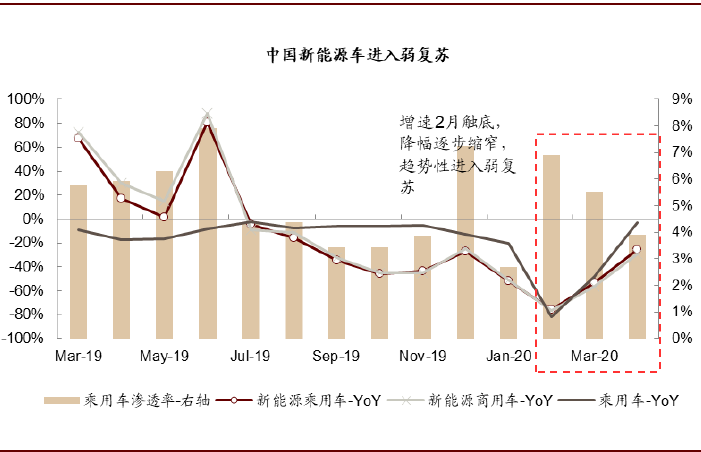

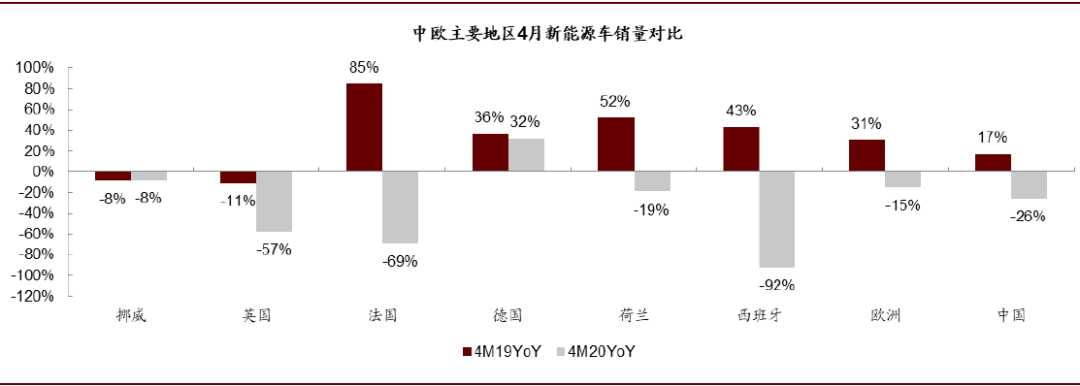

欧洲新能源车市场公共卫生事件下显现强韧性,4月仅同降15%,中国进入弱复苏。在公共卫生事件的影响下,欧洲3/4月份整体乘用车市场同比下滑幅度高达41%/80%,但新能源车3月维持同比40%增长,4月份仅同比下滑15%,渗透率也于4月创下新高达10.8%。分区域来看,受公共卫生事件影响相对较轻的德国、瑞典等区域4月维持正增长,整体欧洲新能源车的强市场韧性。中国市场新能源乘用车与整体乘用车市场趋势基本相同,进入弱复苏阶段。

► 欧洲4月显韧性,5月预期环比持稳或微降,市场底部到来。欧洲公共卫生事件已基本得到控制,我们认为5月环比将持平或略降,6月或7月将重新进入同比增长期。我们预期欧洲2H20新能源车销量有望逐步向好,全年维持增长无忧。

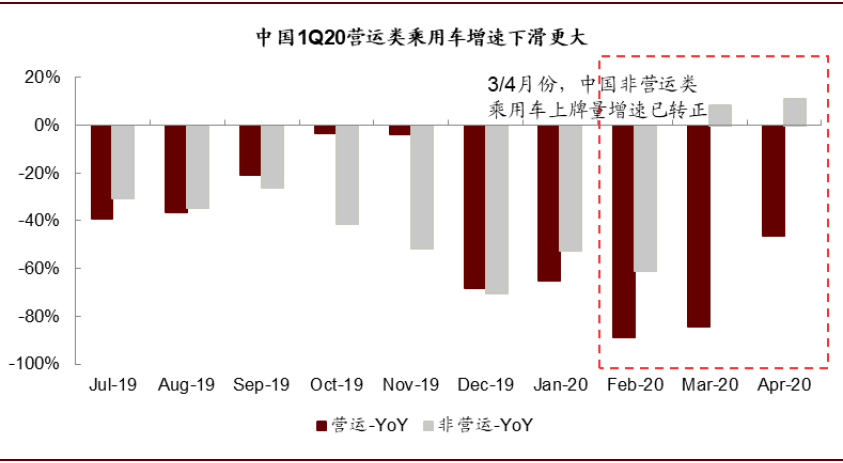

► 中国1Q20营运类新能源车受大幅冲击,私人购车至3月同比已转正,整体降幅逐步收窄,同比转正有望逐步到来。中国市场2-4月份同比降幅逐步缩窄,同时3/4月私人注册乘用车已同比转正,营运类4月同比降幅也较3月显著好转。我们认为补贴政策落地、经济活动逐步恢复、公共领域购车进一步得到支持、地方支持性政策加快推出的共同利好下,中国市场也有望逐步迎来正增长。

由此,我们预期3Q20中国与欧洲将共同迎来销量同比增长的拐点。

图表: 欧洲2H19以来新能源车增长迅猛

资料来源:EV-sales,ACEA,中金公司研究部

图表: 中国2H19以来新能源车较为承压,1Q20弱复苏

资料来源:乘联会,中金公司研究部

图表: 欧洲4月份销量依旧显现韧性

资料来源:EV-sales,GGII,乘联会,中金公司研究部

图表: 1Q20中国营运类乘用车受冲击严重

资料来源:节能网,中金公司研究部

驱动因素:政策、供应、平价共铸增长确定性

我们认为新能源车是全球最具备确定性的成长型赛道,政策支持、优质供应释放与平价预期共同驱动。

► 政策支持。中国及欧洲大部分国家均将补贴延迟至2020年之后,同时在各类税费及用车便利给予激励。

► 优质供应提升。车企电动化提速下,欧洲2020年将迎来大规模的新车型上市,同时各主流车企及新势力均有优质车型推出。

► 锂电平价高确定性。目前欧洲的补贴已可以于部分区域支持直接购置平价,同时锂电价格快速下降下,我们可以预期2023-2025年,在无补贴下,可实现一定里程的购置平价。

政策:欧洲持续向好,中国延长补贴坚定支持

欧洲碳排规划确立中长期新能源车目标,公共卫生事件不改低碳主旨。

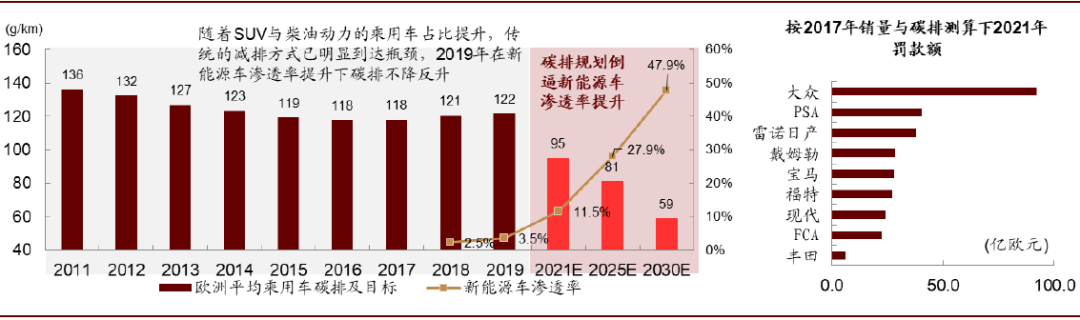

► 碳排规划明确渗透率目标。欧盟2021/2025/2030年乘用车新车平均碳排目标分别为95/81/59克每公里,若达不到,则车企将面临巨额罚款。根据中金测算,在碳排目标倒逼下,欧洲新能源车渗透率2021/2025/2030年可分别达到11.5%/27.9%/47.9%。

► 公共卫生事件复苏坚定低碳主旨,政策支持持续向好。德国和法国领导人5月18日共同倡议,由欧盟设立总额5000亿欧元的经济恢复基金[1],并强调此基金应该加速欧洲低碳经济的转型,呼吁各欧洲国家使用气候目标以指引经济恢复。同时法国已宣布将新能源车购置补贴由6000欧元/辆提升至7000欧元/辆,并将充电桩建设规划提前一年。

图表: 欧盟碳排规划将显著推动欧洲汽车电动化

资料来源:ICCT,中金公司研究部

中欧新能源车支持政策均较为全面,中国地方性政策持续跟进。

► 欧洲目前单车购置补贴已高于中国,且惩补结合并完善路权释放,形成全方位的新能源车支持。

► 中国购置补贴确定延长至2022年,同时公共领域用车电动车有望得到加码。

► 2020年补贴新政落地后,各地方政府也接连出台扶持政策。

图表: 中欧在新能源车支持政策上均较为全面,欧洲整体力度相对更高

资料来源:ICCT,工信部,中金公司研究部

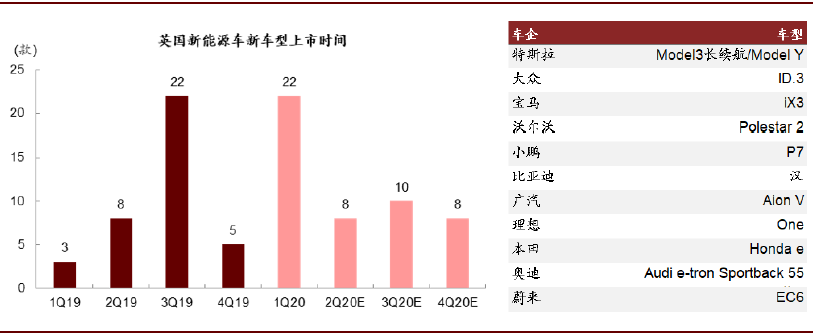

供应:2020年优质车型供应持续释放

2020年是全球优质正向开发纯电动车加快上市,优质供应在2H20加快释放。2018-2019年前欧洲以插混新车型及油改电旧款车型升级为主,而中国则以油改电的新能源车为主,除特斯拉外,全球主流车企在产品力上存在一定的欠缺。2020年来,我们观察到全球一线车企、及新势力,将陆续推出大量正向开发的优质纯电动车,且大部分将集中于6月或2H20上市交付。

我们认为优质供应的加快出现体现了车企电动化的投入与发展的决心,同时也将有效的刺激市场需求。

图表: 2020年迎来持续的优质新车型的上市,供应刺激需求

资料来源:EV-database,第一电动,中金公司研究部

平价:补贴与锂电价格下降分别推动短期与中长期平价兑现

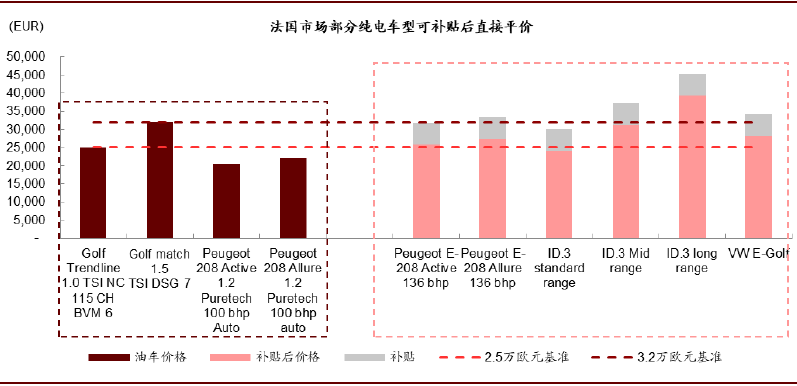

我们测算认为法国已经在补贴下于2020年对部分新上市的欧洲平民价格段的车型实现直接购置的平价。同时,我们认为锂电价格的下降将带动欧洲、中国在2023-2025年间实现无补贴的直接购置平价。

图表: 欧洲补贴下可迎来部分直接购置平价

资料来源:车企官网,ACEA,ICCT,中金公司研究部

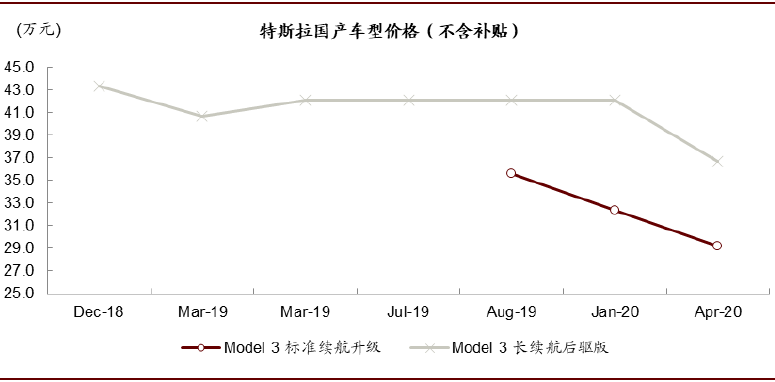

图表: 特斯拉国产化后迎来多轮价格的下调

资料来源:特斯拉中国官网,中金公司研究部

图表: 动力电池全球价格均在稳步下降

资料来源:BNEF,GGII,中金公司研究部

坚定长期成长,把握短期拐点

中长期市场空间广阔,趋势不改

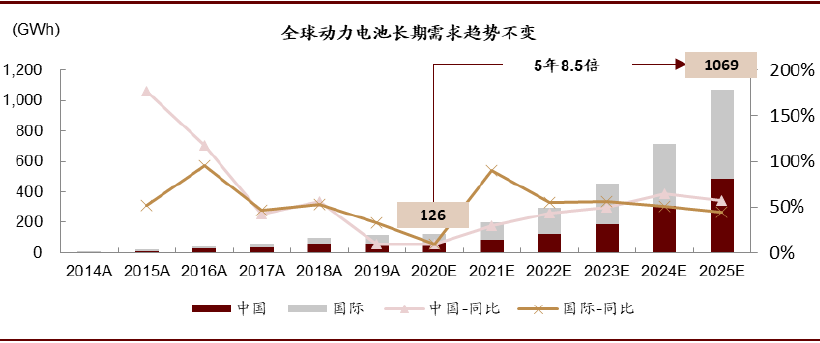

► 我们预期2020年全球动力电池需求至126GWh,其中中国约68GWh,海外58GWh。(较此前调整[2]进一步下调5%)

► 我们维持2025年全球动力电池需求超1050GWh的预期,对应全球动力电池市场空间2025年可超6000亿元。

► 2021年欧洲将带动海外需求大幅增长,全球新能源车进入增长快车道。

把握短期市场拐点

► 我们认为3Q20中欧两大新能源车市场将迎来复苏的共振,叠加特斯拉带动的估值天花板的上探与2H20估值基准逐步切换至2021年,市场大拐点清晰。

图表: 动力电池需求中长期大趋势不改

资料来源:GGII,SNE,Marklines,中金公司研究部

产业链:跟随供应与技术主线,紧握核心龙头

我们认为,伴随欧洲新能源车的爆发,中国新能源乘用车的整体高端化,对于动力电池综合电化学性能、量产成本、系统安全、供应规模四个重要维度要求的不断提升带动了供应体系各环节集中度的提升与供应中心转移至中国。同时,需求分层带来的技术迭代与沉淀也为各材料环节提供了竞争格局变革的机遇。站在需求与技术演变的拐点上,我们建议投资者主要关注以下两大主线:

► 供应全球化与集中化共同驱动核心供应体系供应商全球份额持续提升,核心关注LG Chem、特斯拉、大众MEB供应体系。同时关注一线车企完善供应链布局下二三线锂电企业潜在的整合机遇所驱动的价值重估。

► 需求驱动技术迭代与沉淀下,关注高镍、高电压三元与磷酸铁锂三大体系优质供应商。

供应:龙头起舞供应东移,核心体系愈战愈强

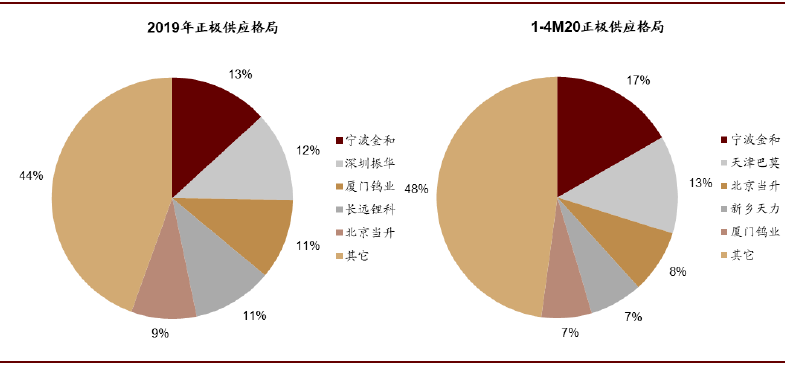

中国四大材料供应商全球份额稳步提升

地域与供应关系共同驱动中国四大材料龙头在全球锂电产业中占据重要地位,具体体现在:

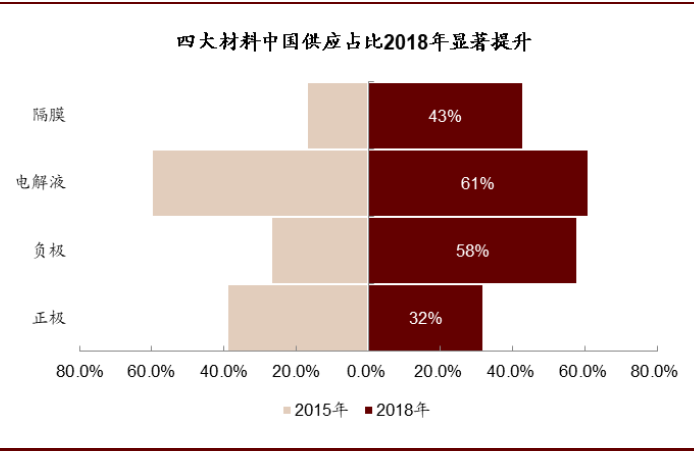

► 中国占全球供应比重持续提升:完善的供应链与规模,兼顾成本与质量的高性价比,锂电供应链采购的全球化,驱动中国从2015年至2018年占全球锂电材料供应的比重持续提升。持续的降本要求也驱动日韩锂电企业加快材料采购转移至中国本土供应商,我们认为中国将持续稳固亚太地区核心的锂电材料供应中心的地位。

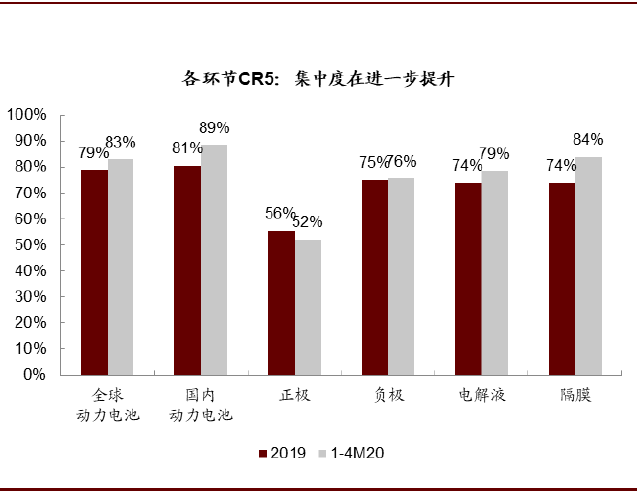

► 各环节集中度持续提升:动力电池四要素驱动多寡头格局持续强化,并拉动对应四大材料核心供应体系加快技术、成本、规模的优化,龙头产有所供并形成协同共同发展,产业链持续出清尾部玩家,集中度不断提升且除正极外格局整体稳固。

图表: 1Q20以来,供应链整体集中度进一步提升

资料来源:GGII,CIAPS,Marklines,SNE,中金公司研究部

图表: 中国2015年至2018年在整体锂电产业链供应的占比得到显著提升

资料来源:JRC,中金公司研究部

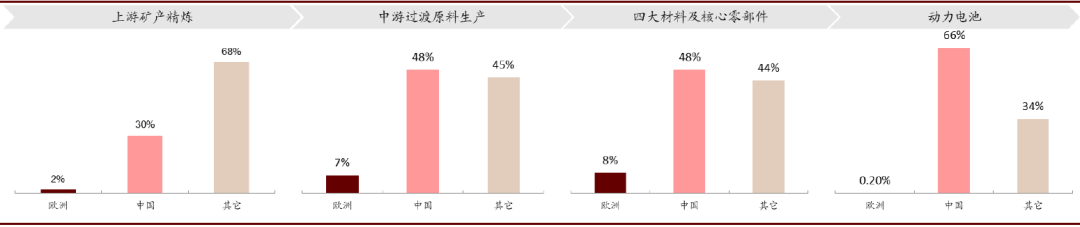

图表: 中国在锂电材料生产与制造的大部分环节均占据全球的主导地位(2018数据)

资料来源:JRC,中金公司研究部

欧洲力求产业链本土化,龙头加快出海布局,格局不改。欧洲作为全球新能源车的两大主要市场之一,目前也力求动力电池产业链的本土化[3],但受限于1)欧洲基本无成规模的供应体系,四大材料欧洲供应占全球比重2018年仅8%,2)四大材料技术积淀要求较高,短时间内新玩家难以提供同等品质与成本的产品。由此,我们认为,在各大锂电龙头加快欧洲建厂的浪潮下,中国四大材料龙头企业也已加快布局海外,从供应商角度,整体集中度与各环节格局不会有太大改变。

图表: 中国及日韩四大材料企业在欧洲主要布局情况

资料来源:公司公告,GGII,中金公司研究部

核心供应体系强化各环节龙头地位

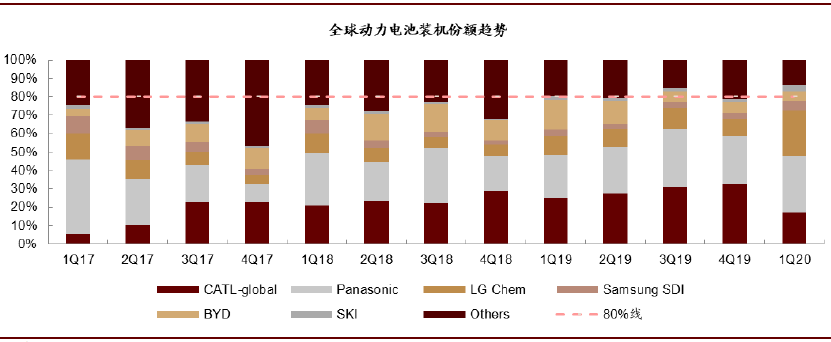

动力电池全球已经形成多寡头格局。动力电池已形成稳定的全球多寡头格局,2018年后,CR3占比稳定高于50%,并于2Q19后稳定突破60%,CR5的占比也在1Q19后稳定高于75%。从目前的客户格局来看,LG Chem与宁德时代在既有客户的覆盖面上占第一梯队,松下、三星SDI、SKI则客户覆盖相对较少。

图表: 动力电池环节多寡头格局已成

资料来源:GGII,Marklines,EV-database,中金公司研究部

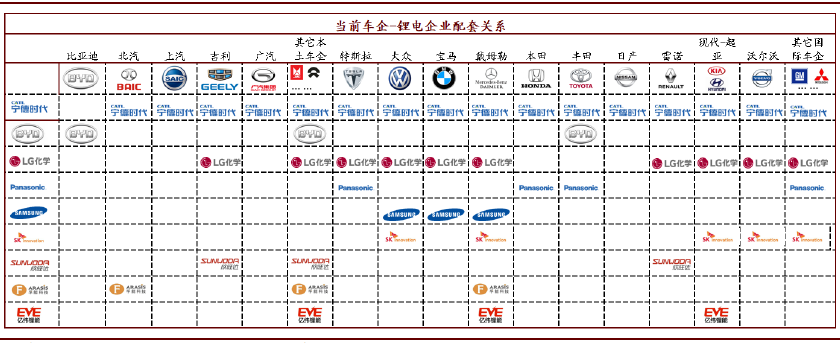

图表: 全球车企与动力电池企业供应关系

资料来源:GGII,EV-database,PushEVs,第一电动,工信部,中金公司研究部

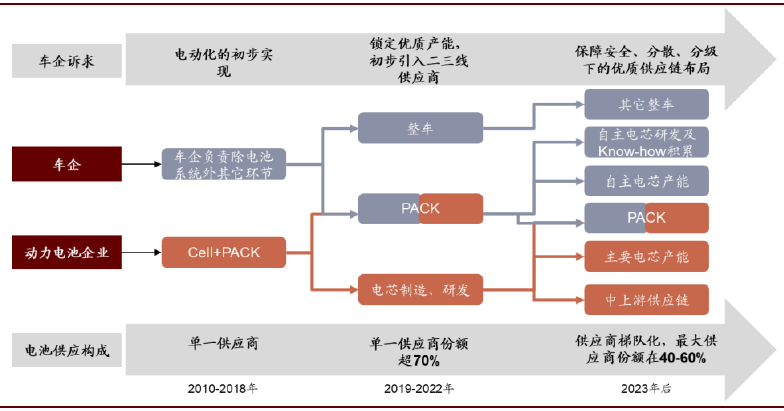

车企入局促进供应链体系完备,车企与电芯企业的整零关系逐步迈向第三阶段。5月末,国轩高科公告大众将通过定增的形式成为第一大股东,同时大众也将对江淮汽车形成控股。大体来看,我们可以将车企与电池企业的供应链关系分为三个阶段,同时我们认为,车企与动力电池的供应关系正迈入第三个重要阶段:

► 第一阶段:电池企业主导电芯至PACK

► 第二阶段:电芯与车企在电芯与PACK上形成分工,同时形成一定的合资合作,协同性强化。

► 第三阶段:车企进一步完善供应链分级与分散,并强化自主动力电池Know-how积累,技术研发,拥有一定的自主产能。动力电池环节多寡头格局强化,行业从头部到二三线的供应份额分配进一步清晰。

我们认为,头部车企入局电芯环节,是以整车为核心的供应链体系发展的必然过程,但不改整体供应链中长期稳态的格局。我们需要解答两个问题,1)从车企的角度,布局电芯理由是什么,2)车企布局之后,电芯层面竞争格局会发生什么变化?

我们认为从整车发展出发掌握电芯Know-how与供应链安全稳定是车企的核心出发点。

► 整车企业需要从整车性能出发,自上而下定义电芯性能发展的需求,带来自主掌握电芯技术、制造Know-how的需求。传统电芯企业更多的是从电池行业出发定义电池性能,并形成技术池,与整车企业提出的要求进匹配。但随着正向设计的优质电动车需求的提升,自上而下的优化愈发重要,而这也就需要车企掌握其未曾掌握的电化学技术,以便更好的定义电池性能发展,一来,可以强化与电芯企业的协同,优化产品开发流程并优化产品性能,二来,可以强化车企环节的议价能力。

► 电芯供应布局的安全、分散与分级化是供应链发展的必然过程。目前头部车企的单一供应商依赖程度普遍高于70%,我们认为车企会进一步引入二三梯队供应商,伴随新能源车市场的进一步发展,构筑稳定、安全、分级分散的供应链布局(单一供应商不超过50%)。

► 我们认为车企通过参股/收购/自建产能可以同时达成这两个重要目标,考虑到Know-how的积累需要产业化经验,我们认为部分头部车企或会效仿大众收购/参股国内二三梯队锂电企业(欧洲本土无已产业化企业,日韩基本无企业可以被收购)。

但我们强调,合理的供应链构成并不会颠覆现有的头部格局,但会使得中尾部格局更为清晰,二三线锂电企业预期迎来一定的重估。

► 电池四要素依旧是供应格局形成的核心。车企自主布局并不能根本性的改变综合电化学性能、量产成本、系统安全、供应规模这四个动力电池供应的核心要素在产业中的竞争力分布。同时高昂的CAPEX与规模的匹配也限制了车企自主产能的发展。大众在其电池战略(Battery strategy)中也提及,公司的目标是提升对锂电的研发与生产的Know-how,但产能的进一步投放则会与供应商共同完成[4]。

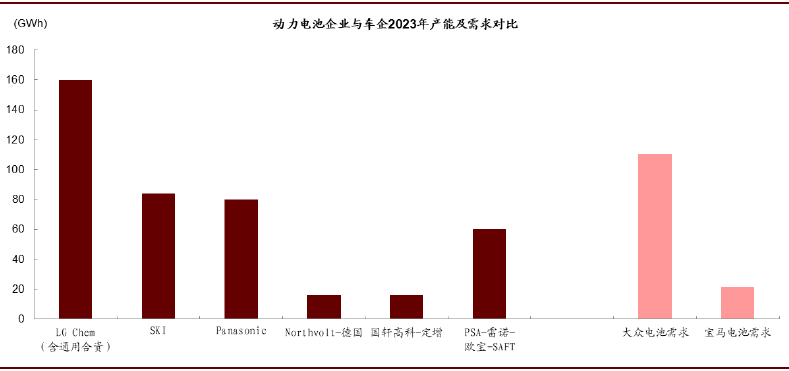

► 从目前布局的情况来对比,自主部分产能规模层面是体系中的二/三供的角色。目前已公告有自主产能布局的包含大众(国轩新建16GWh与Northvolt 16GWh),PSA/雷诺/欧宝与SAFT共同投资的约64GWh产能(但SAFT此前并无量产经验),且均于2023年后才会开始大规模供应,从规模来看,较宁德时代/LG Chem/松下依旧有较大差距。

► 由此,我们认为整体供应格局不改,但中尾部供应商或愈加清晰。我们认为,头部动力电池企业发展及份额分布的整体趋势并不会有显著改变,车企的入局与二三梯队供应商的导入将使得中尾部份额的竞争逐步尘埃落定(如市场此前并稳定预期国轩高科2025年在全球的份额,但大众入局后中长期立稳二三梯队的确定性显著强化)。

图表: 我们认为车企与动力电池供应商的合作体系依旧在演化中

资料来源:第一电动,GGII,中金公司研究部

图表: 动力电池行业龙头产能对比

资料来源:公司公告,GGII,中金公司研究部;注:大众及宝马全球电池需求为中金测算。

基于上述逻辑,我们建议投资者重点关注进入全球一线动力电池供应体系的四大材料企业,其中核心关注LG Chem、特斯拉、大众MEB供应体系。

► 海外头部锂电企业认证周期长、要求高、供应体系仍在转移中,中国四大材料龙头切入具备先发优势,迎来市场需求与份额的双重增长期。

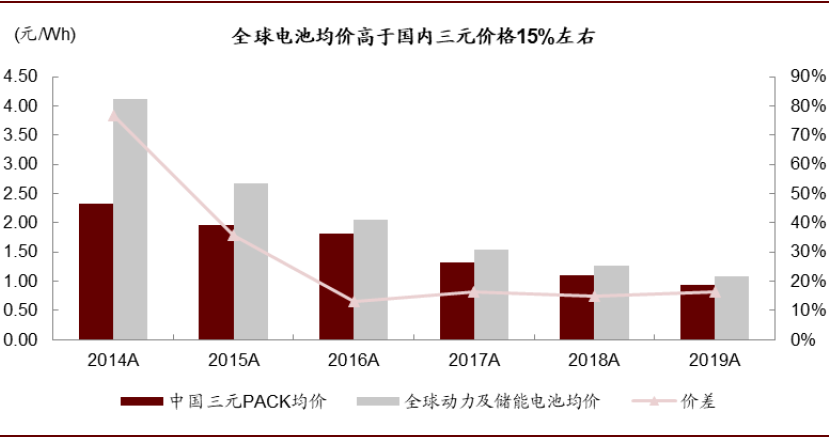

► 全球锂电均价较国内三元均价高10-20%,供应海外头部锂电企业的供应商单价与利润空间更好。

同时重点关注优质二线锂电企业在潜在行业整合机遇下的增长逻辑重估。

技术:不畏浮云,紧随平价与性能两条主线

电池技术从1991年正式商业化开始,已发展近30年,而2001年,可商业化的三元正极体系便以正式进入市场。目前可量产应用于新能源车的电池技术无一不是底层基础技术已在数十年前就已被发现,并在与市场的磨合中逐步实现产业化。

我们认为,动力电池体系要抓住电化学性能、量产成本、系统安全的三要素,根据市场需求的分层进行匹配,来研判各技术路线的适应性与空间,并结合应用与模式创新来进一步观察与判断。

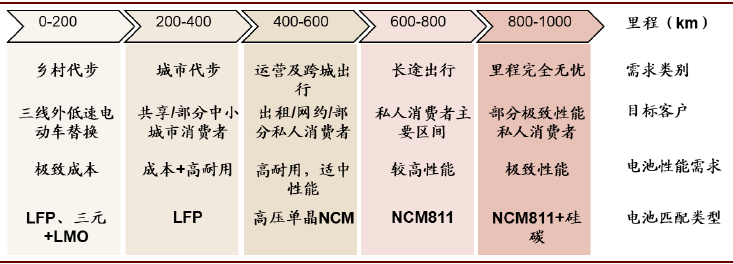

从市场需求层面,根据里程区间我们可以大致划分三个需求层:1)100-400km,主要涵盖农村/城市的代步需求,主要消费群体价格敏感性最高,产品属性定位于低成本与高耐用。2)400-600km,主要涵盖目前的主流出租网约及部分私人购车需求,考虑到出租网约的高使用频次,因此产品属性核心定位于在适中的性能下,实现高耐用性,即对电池的循环性能有较高的安全。3)600-1000km,主要涵盖私人消费者,600-1000km即便考虑上相对极端的使用环境(低温+高速工况),也能保障400-800km的续航,伴随着充电设施的进一步完善,基本可以消除消费者在大部分程度上远途出行的里程焦虑。

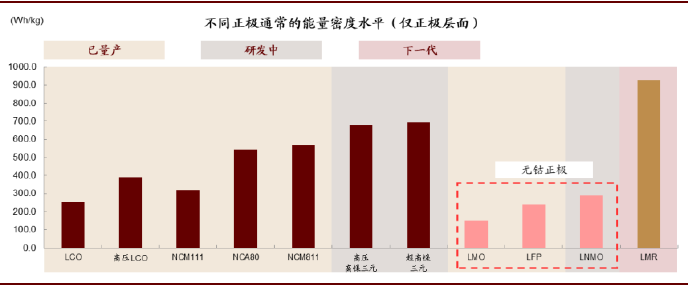

基于需求分层与动力电池电化学体系的发展,我们认为以下技术路线发展具备较好确定性:

► 长里程与中期的进一步降本:高镍三元->高电压高镍三元->超高镍三元

► 一定里程下的快速平价与较好的综合系统安全:磷酸铁锂

► 中长里程与高耐用性:高电压单晶三元

► 下一代锂电发展路线(5-10年后):富锂锰基(LMR)->全固态金属锂负极电池

此外,电芯直接成组技术(cell-to-pack, CTP),作为重要的结构创新,也将带动整车层面的综合性能进一步提升。

图表: 电池技术大浪淘沙,发展路径已相对确定,量产需要脚踏实地步步为营

资料来源:Nature Energy[5],中金公司研究部

图表: 动力电池与需求的分层匹配

资料来源:第一电动,GGII,中金公司研究部

图表: 动力电池环节多寡头格局已成

资料来源:GGII,中金公司研究部

高镍三元:龙头领衔技术突破

我们认为,高镍三元在龙头锂电企业的驱动下,将进入高速的增长期。

► 高镍三元是实现量产NEDC里程普遍达到600km以上的主流技术路径。

► 高镍三元规模的扩大带来的对各环节对应材料良率的提升、规模效应的扩大,最终将带动综合成本低于523,带动三元进入下一个性价比拐点。

► 高镍三元技术难度较高,目前由龙头领衔。国内宁德时代3Q19后高镍三元占其三元装机量比重已过20%,LG Chem、SKI预期将于2021年推出NCM712软包,三星SDI则预期于2021年推出NCA方形(均为各自公司预期)。

高镍三元对材料的影响主要在正极、电解液、涂布膜与未来的负极环节上。

► 高镍正极制备难度显著高于普通正极,与传统正极的代工模式不同,高镍正极合资格供应商较少,并具备一定协同研发与议价能力,短期具备较好利润,同时整体份额进入上升通道。

► 高镍三元锂电需要配套材料提升综合电化学安全性,包含专用电解液、高性能涂布膜等。同时,进一步提升能量密度趋势下,硅碳负极也将逐步开始提升应用比率。

图表: 装机结构变化驱动三元正极格局发生演变

资料来源:CIAPS,中金公司研究部

图表: 高镍三元正极的制造过程较普通三元正极更为复杂

资料来源:Nature Energy,中金公司研究部

磷酸铁锂:结合CTP有望焕发新生,一线车企领衔装机回潮趋势

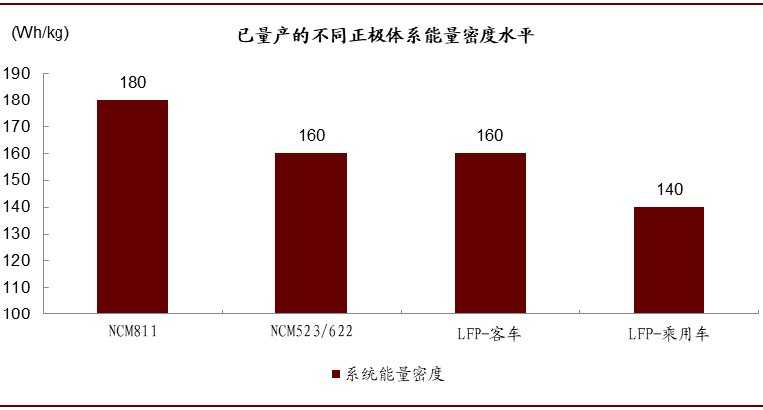

我们认为,LFP结合CTP技术,可实现乘用车140-150Wh/kg能量密度[6],满足400KM及以下车型的要求。而较三元低10-20%的价格则有望推动一定里程下乘用车购置平价的提前到来。

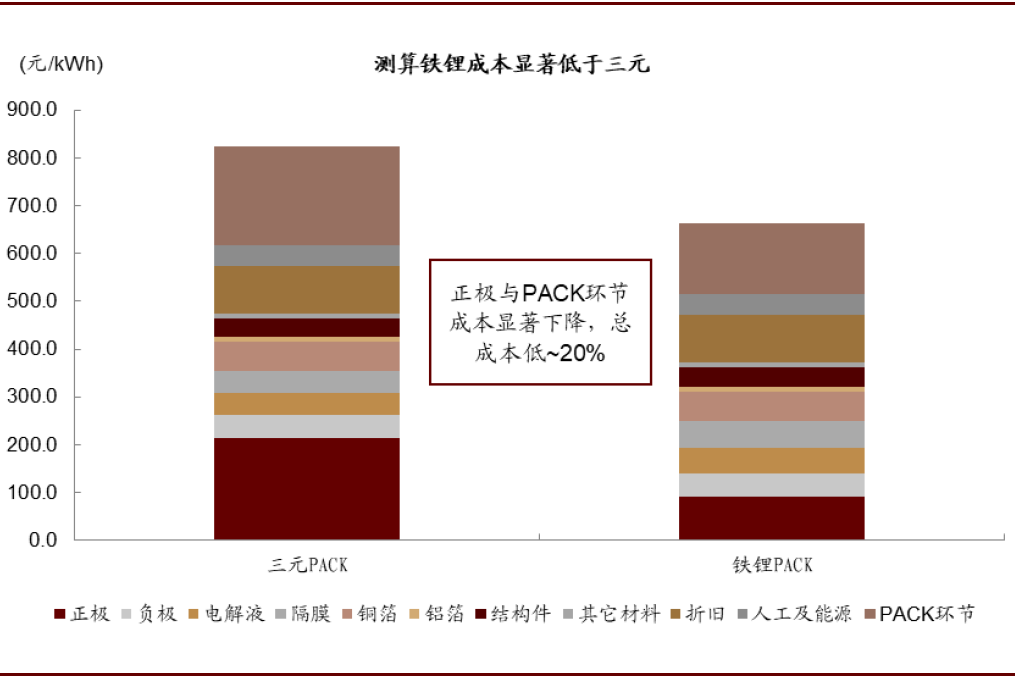

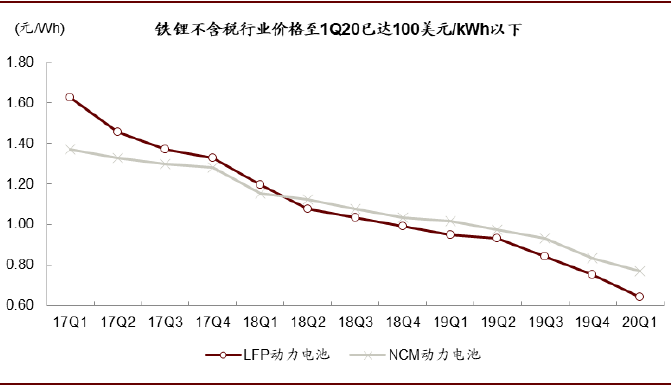

► 铁锂成组后售价可达100美元/kWh以下。测算显示铁锂电池PACK成本较三元低近20%,PACK售价目前较三元低17%。此外,磷酸铁锂正极的价格受碳酸锂价格回落的影响,仍在下行通道中。

► 结合CTP技术,目前铁锂成组能量密度可达140Wh/kg以上。比亚迪汉使用刀片电芯+CTP,能量密度达140Wh/kg,而宁德时代配套客车的CTP大电池组能量密度则高达160Wh/kg。

► 特斯拉已确定使用磷酸铁锂电池,大众参股国轩并控股江淮也有望带动铁锂电池在本土中低里程乘用车上的进一步应用。

图表: 铁锂电池成本较三元低近20%

资料来源:GGII,中金公司研究部

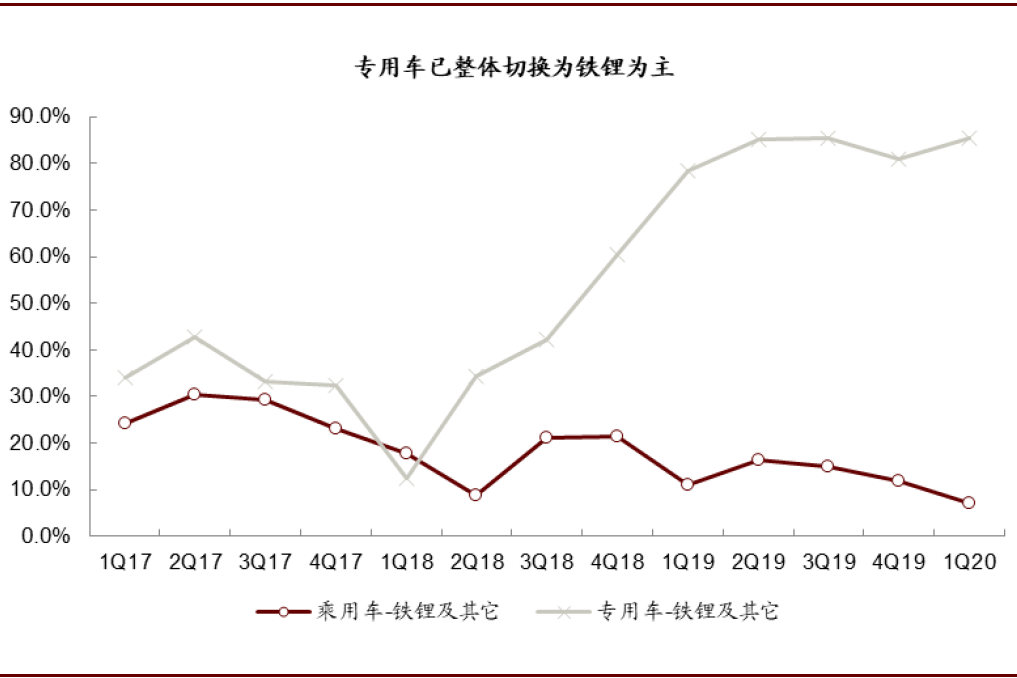

图表 : 专用车已切换为铁锂为主

资料来源:GGII,中金公司研究部

图表: 磷酸铁锂在一定里程上已具备推动直接购置平价的能力

资料来源:CIAPS,GGII,中金公司研究部;注:20Q1使用CIAPS日均价格数据的平均

投资逻辑:紧握核心供应体系龙头,关注技术迭代受益供应商

► 全球一线供应体系四大材料供应商,重点关注LG Chem、大众MEB、特斯拉供应体系。

► 二/三线锂电企业潜在整合及其对应供应链机遇。

► 紧随电池技术路线迭代,布局受益的材料标的。

风险

全球新能源车大幅不及预期,动力电池及四大材料价格下降幅度大幅高于预期。

(编辑:张展雄)

扫码下载智通APP

扫码下载智通APP