医药的牛市,是从什么时候开始的?

本文来自微信公众号“兴证医药健康”,作者:兴证医药小组。

6月份医药行业策略及推荐组合

5月行情回顾

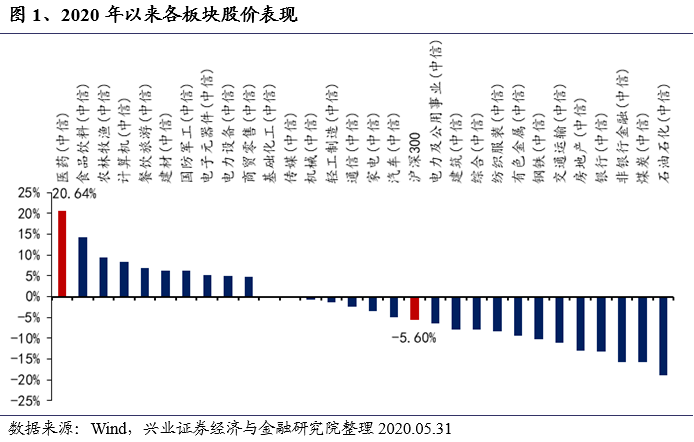

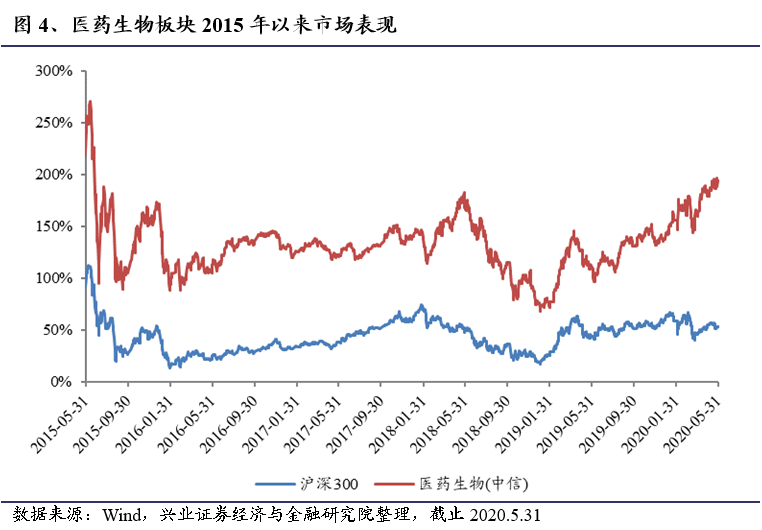

5月大盘小幅下跌,沪深300指数全月下跌1.16%。医药生物板块略有上涨,中信医药指数全月上涨5.42%,跑赢沪深300指数6.58个百分点。自2020年年初以来各细分行业涨跌不一,医药板块涨幅居于各细分行业前列(以中信行业指数计,2020年年初以来医药板块指数上涨20.64%,跑赢沪深300指数26.24个百分点,列29个一级行业第1位)。

6月投资策略——医药的牛市,是从什么时候开始的?

本周医药板块受到政策干扰,出现较大波动。主要源于政策影响,浙江省出台高值耗材政策,市场的担忧升温。5月22日,浙江省医保局发布《浙江省公立医疗机构部分医用耗材带量采购工作方案(征求意见稿)》,计划将3类医用耗材2019年全年交易量的80%纳入带量采购,采购周期为2年。

这3类耗材是冠脉介入药物支架、冠脉介入球囊、骨科髋关节,具体产品待后续公布的采购目录为准。此次带量采购将采用公开招标方式,在质量优先、价格合理的基础上,进行商务标评审。

评审分为两个阶段,第一阶段按照二级目录分组进行专家评审,第二阶段进行商务标评审。二级目录参考价将根据该类产品全国历史最低采购价格(含近期其他省份带量采购价格)经专家论证后确定,在商务标评审前告知投标企业。

中标名额数根据浙江省临床使用需求经专家论证后确定,中标名额数为首选产品与中选产品数量之和,在商务标评审前告知投标企业。关于年采购量分配:首选产品获得50%,其余按价格由低至高按比例分配。简单来说,价格越低,分配到的量越大。

回顾历史,药品带量采购政策对行业影响有多大?

从结论看,回顾历史,近10年来医药超额收益最明显的恰恰是处在带量采购拉开的进程中,2016-2019年,整个医药走出最明显的超额收益,带量采购政策倒逼医药创新,加剧行业龙头胜出。

回顾从2010年到2019年的十年医改历程,保质控费,引导临床合理用药是不变的主题,每一轮政策驱动下,均是产品线强且竞争格局好的企业才能胜出。不管是从安徽先行试点再到全国推广的“双信封”模式,还是从上海模式推演至“4+7”试点城市再到而今扩围至全国的“带量采购”模式,都是一次又一次从药品采购端以保质控费为初衷的大规模探索与实践。

不管是早年的“限抗令”,还是如今的《辅助用药目录》,以及不断与时俱进的《基药目录》和《医保目录》都是从政策端引导临床合理规范用药,在保证疗效的同时,尽可能减少药物滥用,降低患者用药负担,提升全民健康水平,同时作为应用端的配套政策鼓励药品创新升级。

然而疾病谱是动态变化的,人们对于健康生活的追求也是在逐步提高的,因此在保质控费、合理用药的螺旋式价格下降和需求上升的过程中,不管是对于医生和患者等终端用药群体,还是药品和医疗器械制造企业等上游供给侧,创新都是大势所趋。而相关医改政策如一致性评价,药品、医疗器械相关审评审批制度改革,上市许可持有人制度,医保目录谈判等则从研发、准入、生产、市场等多方面出发,为医药创新铺平道路,提供方向指引,充当“裁判员”以避免劣币逐良币,维护中国医药产业健康发展。从下图可见,持续纳入新品种将是未来的趋势,在医保总盘子保持稳定增速前提下,存量品种增速也会受到一定影响。

器械集采政策影响

器械集采,类似于药品集采,必然会推动器械的创新。从国家层面,政策对于高端器械也是充分鼓励的。在基础学科如电子、物理、化学、生物等技术基础逐渐完备后,未来器械的创新会更加层出不穷。

此外器械和药品相比也有自身优势,一是相比创新药器械在创新速度上会更快,创新药的研究靠基础研究的推动,需要突破式的创新,创新药的研发和临床耗费时间也较长,基本在5-10年。而器械的创新来源于基础研究和临床,微创新也会有巨大意义,新产品上市速度更快,需要2-10年不等。 器械集采对于进口替代有较大促进作用。

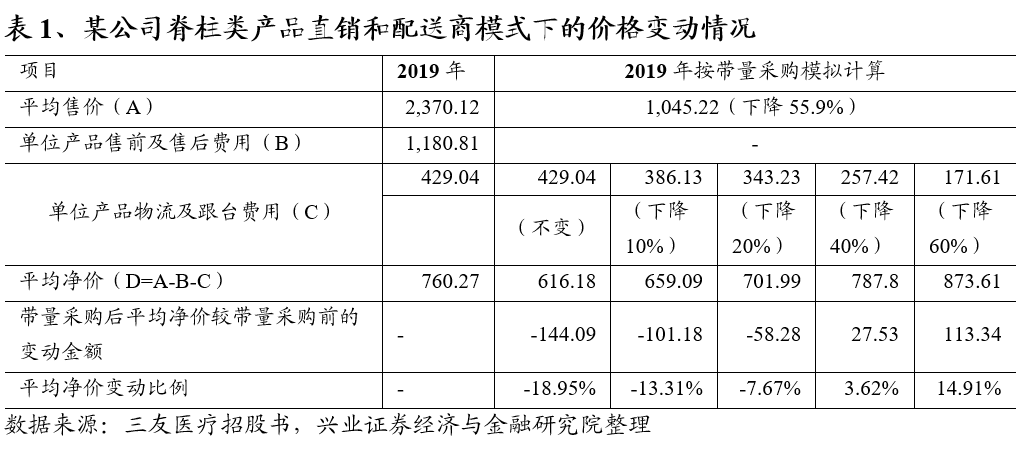

前期我们在“为什么创新器械迎来黄金十年”里也论述了,目前器械的国产化率很低,集中度也很低,集采后可以以量补价,带量采购对于国产化率低的品种会带来增量。 我们以以下案例来说明:以某家骨科公司的公开数据看,带量采购后通过降低费用可以维持平均净价不变,如果带量采购还大幅提升销量,带量采购后会实现收入大幅增长。

实施带量采购后,公司在相关区域的售前服务(渠道建设与客户维护)、售后服务(术后账务核对及催收)的相关费用预计将显著减少或不再支出,物流及跟台服务(物流辅助、术中及术后技术服务)的相关费用仍将持续发生,但鉴于此类服务的市场替代性较强,公司可以通过竞争性谈判或自建团队等方式进一步降低物流及跟台服务费用支出。

2019 年,若按照安徽省脊柱国产品类平均降幅 55.9%进行模拟测算,公司脊柱类产品直销和配送商模式下的价格变动情况如下:

展望未来:变化中的政策干扰,不变的投资方向

产品广度和竞争格局是核心关注点。变化中的政策干扰下,有不变的投资方向,回顾历史经验和展望未来,政策只会制定规则,产品的广度和竞争格局才是未来关注企业的关键指标。不尽相同的政策细节,不变的产业升级主题。当年的双信封制重新整合了竞争进入白热化的“大普药”,利润空间的下降使得低性价比的药品淘汰出局,也使质量有保证、能够规模化生产的企业从一片红海中脱颖而出;而更多的市场让出给专科仿制药,也引导了之后几年中国制药业全面进军高端仿制药领域,首仿药、优质仿制药层出不穷。

发展至今,专科仿制药也出现良莠不齐的局面,新一轮市场整合的使命或许就交由带量采购来完成,创新药、难仿药有望分得更大的“蛋糕”。对于企业而言,无论选择创新药、难仿药、创新器械或者是其他策略,随着政策的动态变化,产品广度(深耕在研产品线)和产品竞争格局是未来核心关注点,也是我们投资人需要重点把握的投资方向。

未来需要重点关注器械板块的行业景气度提升和进口替代率的变化

随着老龄化推进,医疗器械的需求会大幅增加,行业景气度会逐步提升,此外,进口替代也是未来医疗器械行业的另一个巨大红利。

进口替代发生的临界点有以下几个观察指标:一是人才和技术水平达标,二是使用者的知识得到普及,三是渠道触达。国产企业实现进口替代的最佳路径是:进口产品做过重点学术推广但市占率相对较低、内资企业集中度较低、进口替代刚开始、行业内第一梯队暂未形成。内资企业选择在此时进入,做出技术上有竞争力的产品,辅以强大的营销推广能力,有望铸就品牌护城河。

从板块来看,心血管支架、监护仪等已经实现进口替代,也诞生了乐普医疗、微创医疗、迈瑞医疗这样的龙头大公司。 彩超、化学发光、内镜耗材或者微创耗材、骨科耗材、心脑血管耗材等板块,在技术已经媲美进口产品后,目前正在逐步进口替代,是未来牛股诞生的重要细分领域。

相关公司如彩超化学发光的迈瑞医疗、安图生物、新产业;内镜耗材南微医学;骨科耗材威高股份、爱康医疗(01789)、春立医疗(01858)、三友医疗;TAVR领域的启明医疗、沛嘉医疗(09996);主动脉和外周耗材领域的微创医疗、心脉医疗等。

板块投资策略

整体投资策略:短期三条主线,中长期战略性布局核心资产赛道。从医药整体板块来看,我们的观点如下:短期而言,建议投资者在“高成长”“快复苏”“绝对收益”三条主线进行布局。

“高成长赛道”:主要是一季度并未受到影响的【医疗器械】(迈瑞医疗、万东医疗、健帆生物、鱼跃医疗、万孚生物)、【连锁药店】(益丰药房、大参林、老百姓、一心堂),我们预计连锁药店板块Q2部分公司有望较Q1进一步加速 “快复苏”:主要指的是Q1受到一些影响,但Q2之后会迅速复苏的【核心资产处方药】(恒瑞医药、石药集团、中国生物制药(01177)、长春高新)、从医院和门诊观察来看,其中恒瑞医药的肿瘤线我们预计有报复性反弹,长春高新中金赛的新入组人数也已经逐步恢复正常。 【医药消费品】(片仔癀、云南白药)、【手术相关耗材】(乐普医疗、心脉医疗、骨科相关标的、艾德生物)、【疫苗】康泰生物、康希诺生物(06185)、智飞生物、华兰生物等。

“绝对收益”:是指低估值滞涨品种+具有资产重估能力的【绝对收益品种】(丽珠集团、恩华药业、国药一致、华东医药等) 中长期来看,我们需要关注几条战略性的赛道:创新医疗器械(特别是细分市场增速快,所在领域进口替代率还比较低的领域)、创新药(几家大型药企核心资产、核心CRO\CDMO公司、部分biotech、创新疫苗)、医疗服务(各细分赛道的第一家/最大的上市公司)、消费升级(药店+独家中药品牌企业)

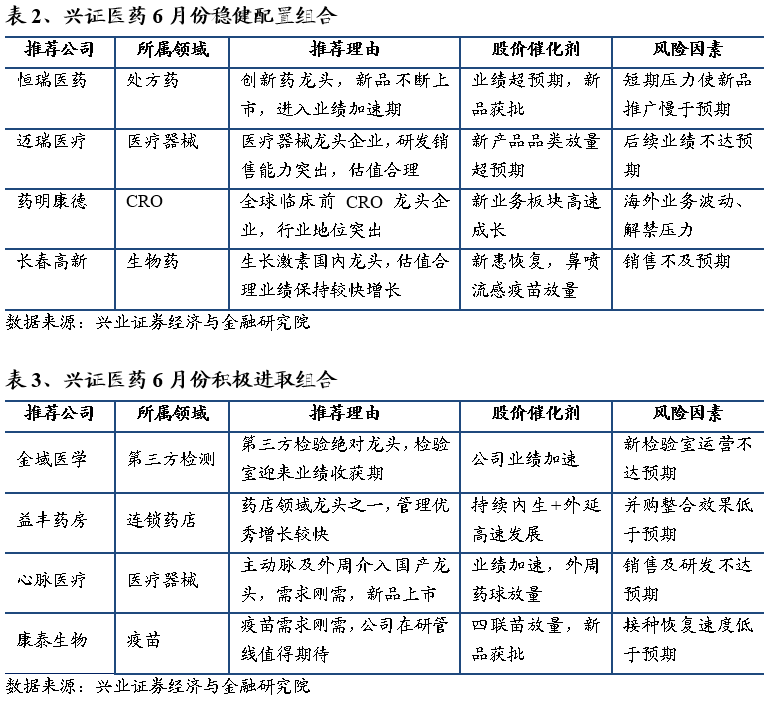

6月份推荐组合

6月兴证医药稳健组合:恒瑞医药(创新药龙头,新品不断上市,进入业绩加速期)、迈瑞医疗(医疗器械龙头企业,研发销售能力突出,估值合理)、药明康德(02359)(全球临床前CRO龙头企业,行业地位突出)、长春高新()(生物药龙头企业之一,高成长,估值合理,股权结构变化值得期待)。

6月兴证医药积极进取组合:金域医学(第三方检验绝对龙头,检验室迎来业绩收获期)、益丰药房(药店领域龙头之一,管理优秀增长较快)、心脉医疗(主动脉及外周介入国产龙头,需求刚需,新品上市)、康泰生物(疫苗需求刚需,公司在研管线值得期待)。

生物医药板块5月份走势回顾

5月份生物医药板块走势

5月份大盘小幅下跌,医药板块略有上涨。截止2020年5月31日,医药指数本月上涨5.42%,沪深300指数本月下跌1.16%,跑赢沪深300指数6.58个百分点。

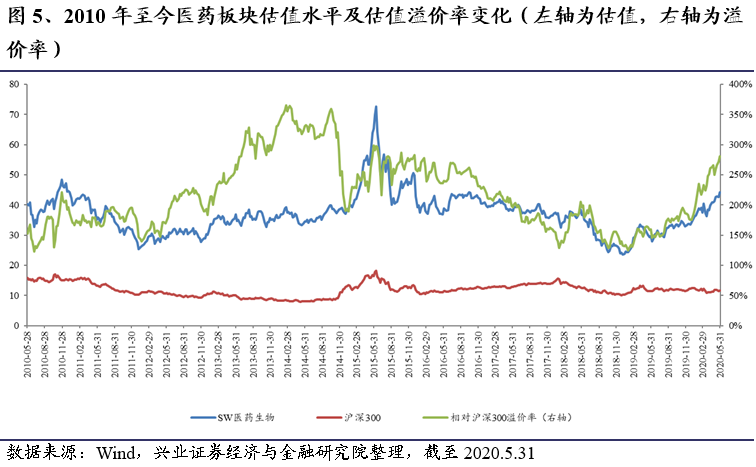

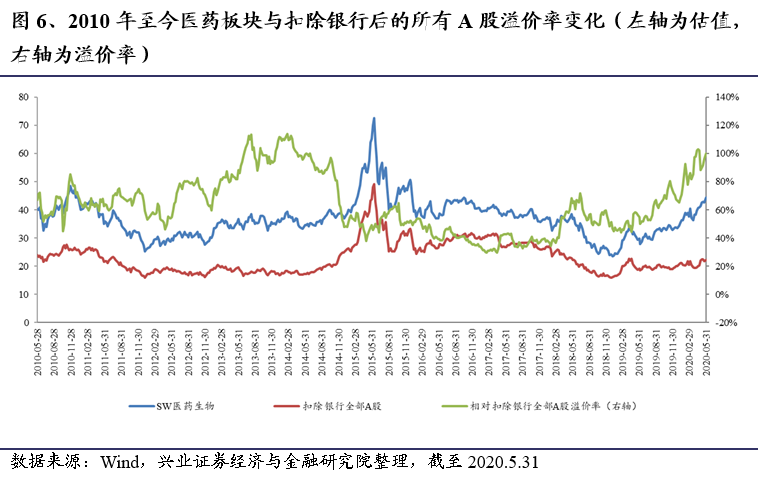

板块估值水平

根据我们的统计,截止2020年 5月31日,医药板块估值为44.27倍(TTM,整体法剔除负值)。溢价率方面,医药板块对于沪深300的估值溢价率为281.23%,医药板块对于剔除银行后的全部A股溢价率为99.97%。医药板块估值溢价率总体呈上升趋势。我们假使2020行业利润增长率为25%左右,则2020年整体估值水平在35左右。

5月份市场个股表现

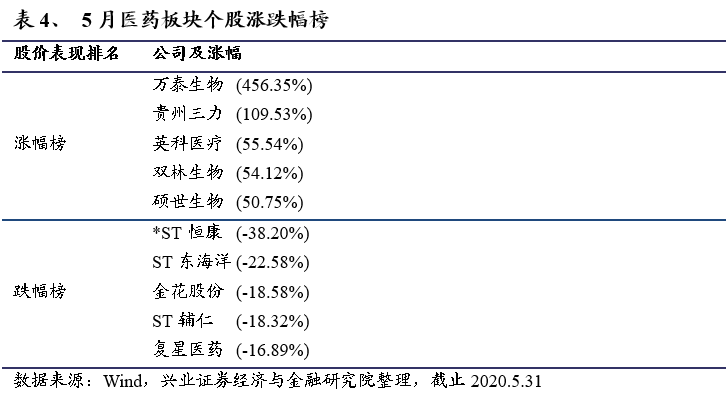

在涨幅榜上,本月医药板块共182只个股上涨,其中万泰生物、贵州三力、英科医疗等个股涨幅居前。在跌幅榜上,本月医药板块141只个股下跌,其中*ST恒康、ST东海洋、金花股份等个股跌幅居前。

兴证医药小组月度报告汇总

5月份兴证医药小组共发布研究报告27篇。

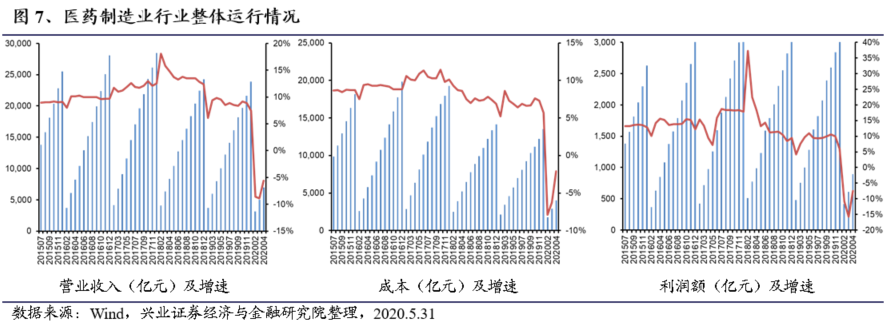

医药行业经济运行数据

2020年4月行业增速有所下降:2020年1-4月行业增速有所下降:2020年1-4月份,医药制造业整体营业收入同比下降5.6%,利润总额同比下降7.4%。我们认为行业增速一方面继续受近年来招标限价和医保控费等严厉政策的影响,另一方面受到公共卫生事件影响较大,还需继续观察行业政策和公共卫生事件变化等对行业增速的影响。

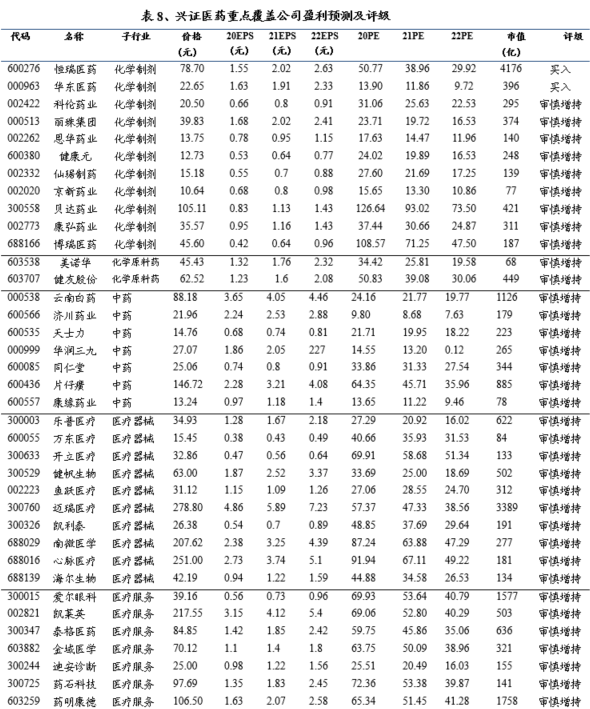

企业盈利预测及评级

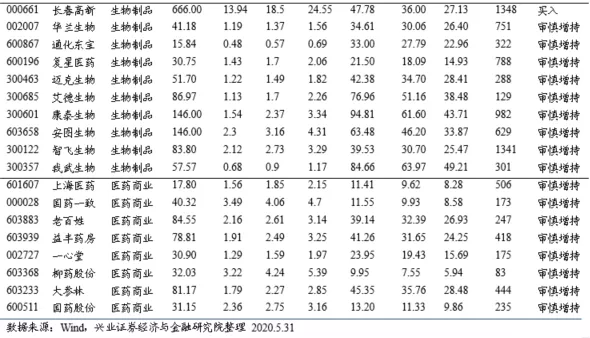

下表为兴业证券医药小组关注的A股上市公司及其盈利预测。

风险提示

行业政策变化;境内外公共卫生事件反复。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP