美国投资级公司债的风险回报比已是史上最低?

本文来自微信公众号“市川新田三丁目”。

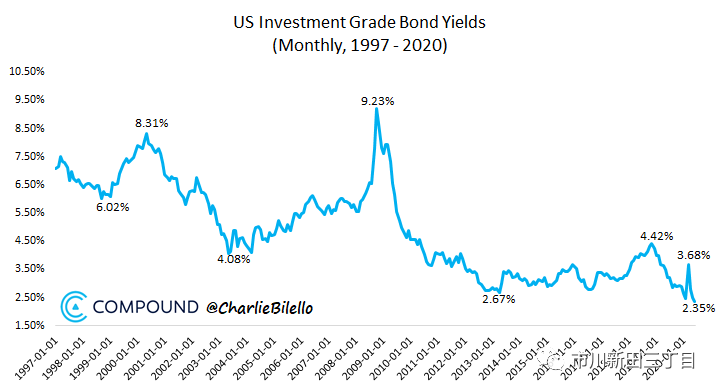

美国投资级公司债的到期收益率一路向下跌至2.35%的低位。

如果今天就是月末,那么这将是史上最低的月度收盘纪录。

为啥说此事非同小可?

因为预测债券未来投资回报的最佳指标就是投资初始时点的债券收益率水平,一般来讲初始收益率越高,未来的债券投资回报率越高,反之亦然。

因为当债券收益率处于历史最低水平,可以预见未来的债券投资回报也将创下历史新低。

来看几个例子。。。

2008年10月末美国投资级公司债的到期收益率为9.23%,为史上最高。当时美国投资级公司债的未偿期限大致为9年,据此进行测算,美国投资级公司债在此之后9年的年化回报率应为8.1%。

到了一年后的2009年10月,美国投资级公司债的到期收益率水平降至4.85%,在此之后9年的年化回报率为4.6%。

但是,投资初始时点的债券收益率水平只是影响投资总体回报的因素之一。利率以及信用利差波动的方向也会对债券投资回报产生影响,尤其是在短期内。但是随着时间的变化,这些因素对债券投资回报的影响程度会低于投资初始时点的债券收益率水平。

当前美国的利率水平正处于历史低位(10年期美国国债的收益率为0.79%),此外美国投资级公司债1.56%的信用利差水平也远低于以往经济衰退期间的常值。

这两个指标双双创下历史低位很大程度上是受到美联储将政策性利率的水平再次调降至0%并重启量化宽松以及首度买进美国公司债等举措的强力影响。

结果就是美国投资级公司债的价格经历了前所未有地直线上涨,下图为LQD的走势,LQD是跟踪美国投资级公司债市场整体走势的交易所交易基金中规模最大的一只。

当然了,美国利率和信用利差的水平应有可能继续下行,短期来看债券投资的回报率会因此而增加。但长期回报的水平要想得到改善,情况应该正相反才对。

提高债券长期投资回报的唯一路径就是承受短痛,即利率和信用利差的水平上升。

美国公司债投资者当前所面临的情况是债券投资的回报率极低(投资级公司债的到期收益率只有2.35%),风险却很高(美国利率和信用利差的水平有可能出现回升)。

这是美国投资级公司债的风险回报比的史上最低纪录吗?不得而知,但情况就是这样。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP