需求下滑,运价逆势上涨,2020年下半年集运市场怎么看?

本文来源微信公众号“ 郑武看交运”,作者国泰君安证券陈金海/郑武。原标题《集运:运量下滑,运价大涨》。

【投资要点】

1.集运需求下滑,运价逆势上涨,给予行业“增持”评级。2020年上半年卫生事件导致集运需求下滑,集运公司及时调减运力,联盟模式体现了周期底部避免亏损的经济人理性,集运行业的风险折价应有所降低。考虑到下半年欧美航线将迎来旺季,2021年运量改善的概率较大,行业龙头的盈利预期和估值中枢有望出现跨年度的震荡上行。

2.2020年市场预期悲观,集运联盟再次主动调减有效运力。2020年二季度WTO下调全球贸易量预测至-13%至-32%,实业和资本市场对出口产业链普遍悲观,但二季度运量下滑的同时,运价出现了显著的上涨。2009和2016年集运运量下滑,班轮公司也同样缩减运力以避免持续亏损。过去十年的三次运力调整,检验了集运公司在周期底部的经济人理性。

3.集运行业抗风险能力提升的三大因素。由于运输需求刚性和边际成本低,需求下降引发的降价可能导致全行业亏损。但是对于永续经营的班轮公司,降价并非最优策略。2016年韩进破产给船公司和货主都敲响了全球供应链脆弱性的警钟。随着信息透明度提高、市场集中度提升、对联盟依赖加大,当经济出现预期内的下行,班轮公司倾向于及时缩减运力,避免行业性亏损以及全球供应链风险。

4.联盟的经济理性决定运价底部,供求差决定运价上行空间。尽管过去十年集运三大联盟三次证明了在周期底部运力投放的经济理性,但集运行业仍然是一个供求决定运价的周期性行业。2020年二季度恰恰是因为船东和货主对于运量极度悲观,所以当运量下滑幅度低于预期,运价出现大幅上涨。

5.风险分析。集运需求低于预期,造船技术大幅进步,突发事件冲击供应链,反垄断监管。

【报告正文】

1. 周期低谷,量跌价涨

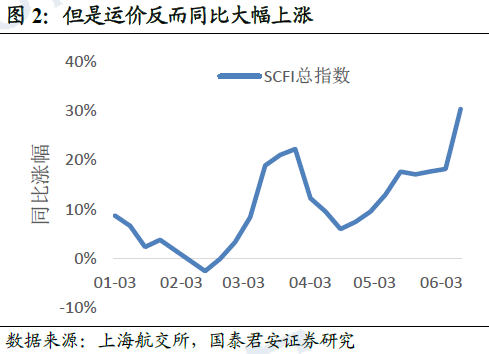

2020年卫生事件冲击集运需求,但是船东因为悲观预期而大幅增加闲置运力。类似的情况也发生在2009和2016年,运量下滑,班轮公司缩减运力避免运价的持续低迷。

1.1. 卫生事件冲击需求,运价逆势大涨

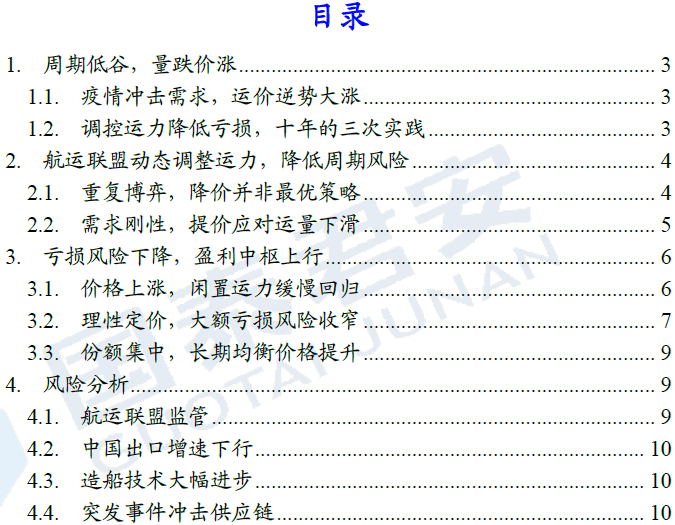

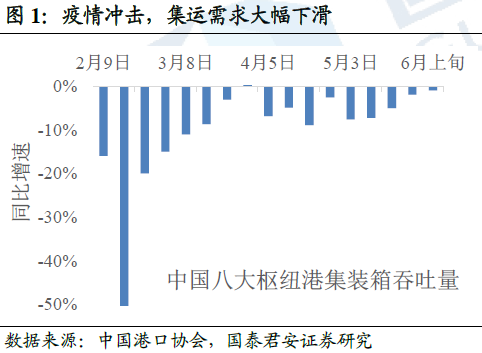

2020年上半年需求下滑,运价却逆势大涨。无论是出口还是港口吞吐量,都显示上半年集运需求下滑。但是运价指数同比大幅上涨,如果考虑燃油成本大幅下降,那么扣油的运价涨幅更大。

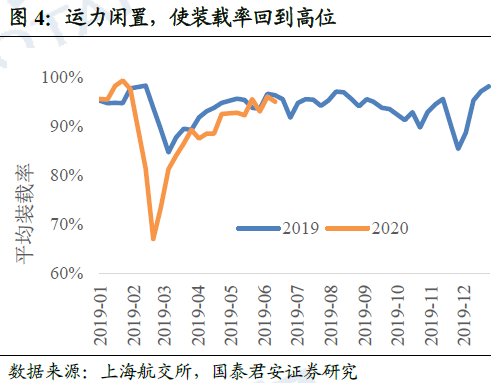

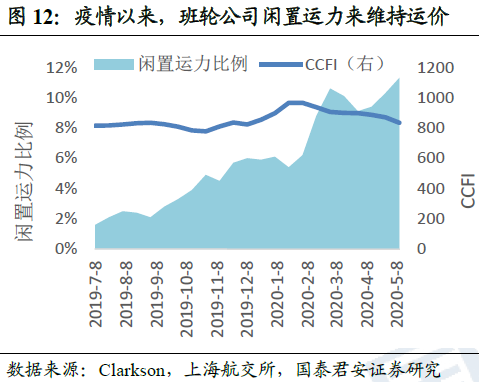

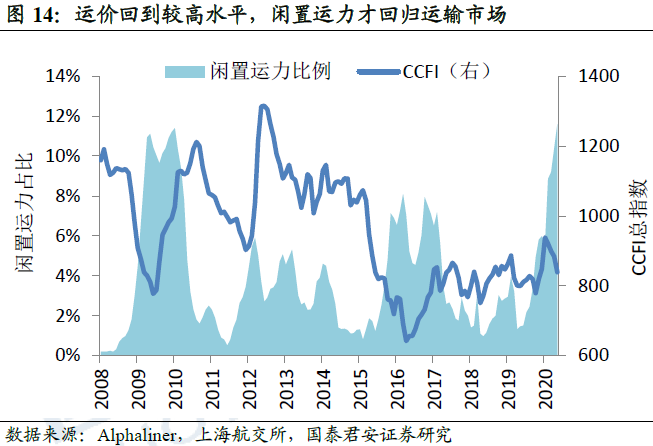

运价大幅上涨的背后,是闲置运力大幅增加,装载率回到高位。为了应对需求下滑,各大班轮公司快速行动,通过停航来闲置大量运力。同时由于二季度运量下滑幅度显著低于WTO等权威组织的预期,使装载率快速回升、运价上涨。

1.2. 调控运力降低亏损,十年的三次实践

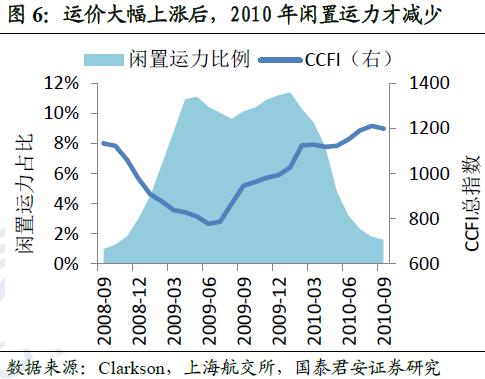

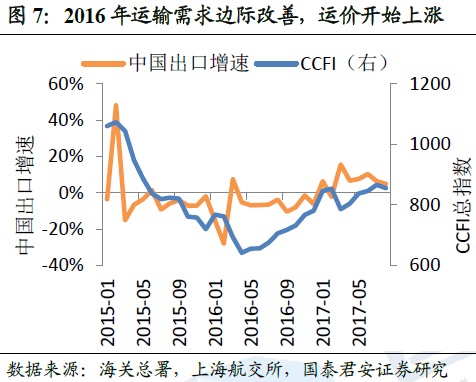

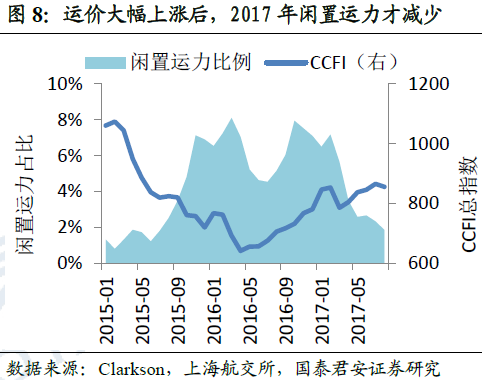

预期需求下滑时及时缩减运力,之前已出现过两次。在2009和2016年两次中国出口下滑中,运价下跌的同时闲置运力增加。随着出口边际改善,运价回升。

运价下跌过程中闲置运力,运价上涨后竞争导致运力回归。在2008和2015年,随着需求下滑、运价大幅下跌,班轮公司大规模闲置运力。之后需求边际改善、运价逐渐回升,闲置运力回归。但是恢复航班后,运价基本稳定。

2. 航运联盟动态调整运力,降低周期风险

由于运输需求刚性、边际成本低,需求下降时期可能出现全行业巨额亏损。但是对于永续经营的班轮公司,降价并非最优策略。随着信息透明度提高、市场集中度提升、对联盟依赖加大,班轮公司往往主动缩减运力来稳定运价。

2.1. 重复博弈,降价并非最优策略

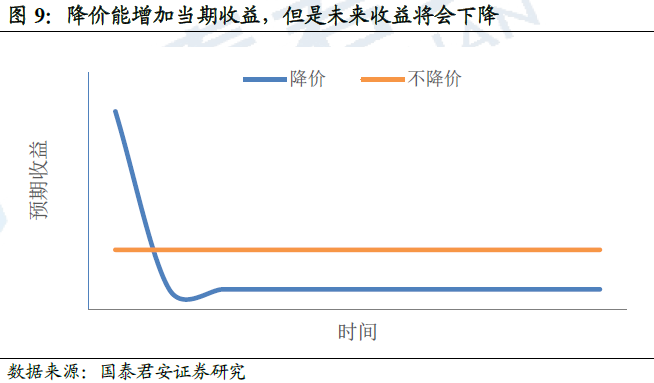

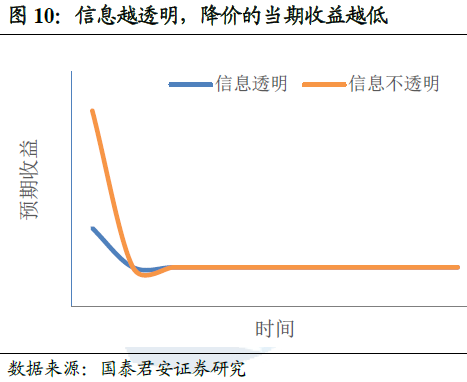

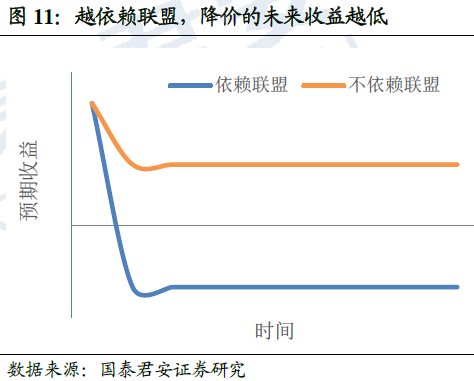

对于永续经营的班轮公司,降价并非博弈下的最优策略。随着信息越来越透明、市场集中度越来越高,降价的当期收益越低;随着班轮公司对联盟越来越依赖,降价(不合作)的未来收益预期越低,班轮公司越倾向于不降价。

短期看,集运定价陷入囚徒困境。集运的边际成本低,服务同质化,降价可以提高装载,增加本航次的利润。但是竞争对手也会跟随降价,从而陷入囚徒困境。

长期看,降价并非最优策略。班轮公司降价能增加当期收益,但是未来的收益将下降。当班轮公司考虑持续经营的总收益,那么避免运价过度下跌是更优的策略。

信息越透明、市场越集中,降价带来的当期收益越少。在信息透明的市场,降价立即引发竞争对手跟随,当期收益难以大幅增加。同样,竞争者数量越少,各家班轮公司面对的需求弹性越低,降价的当期收益越低。

并购与联盟,降低了降价的未来收益。随着船舶大型化,班轮公司在干线上越来越依赖联盟与合作。

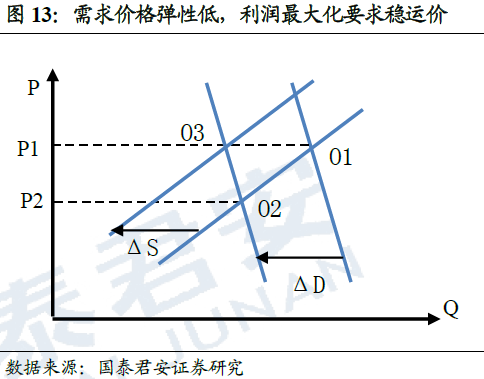

2.2. 需求刚性,提价应对运量下滑

需求刚性,运量下滑将导致均衡运价大幅下降。集运需求取决于外贸进出口,价格弹性低。需求价格弹性越低,需求下滑时运价跌幅越大。所以,如果不主动控制运力供给,班轮公司将面临量价齐跌。

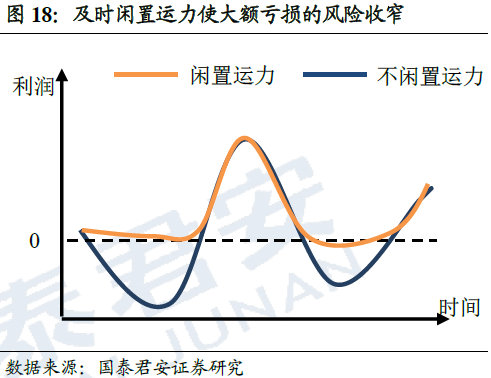

主动闲置运力,维持运价稳定。缩减产能是提高价格的必要手段。如果主动收缩运力,有利于节省燃油费、港口费等,避免巨额亏损。

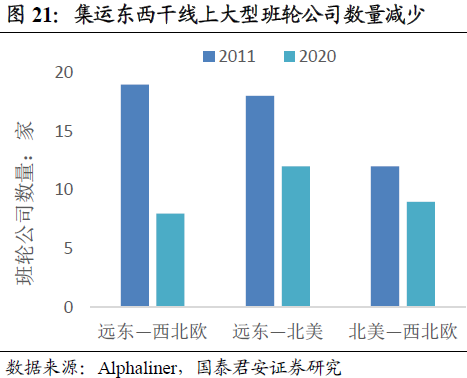

过去二十年集运行业出现了许多破产的案例,班轮公司数量减少,联盟使协调难度下降,都有助于周期底部的供给调整。规模效应提高了新进入者的门槛,也提高了班轮公司对联盟的依赖性,新增运力的难度上升。此外,运输服务同质化、需求弹性小,维持运价稳定的难度小。

航运联盟受到反垄断豁免,但是也面临严格的监管。在需求下滑时,闲置运力具有合理性。但是在需求稳定时期,如果主动闲置运力,推动运价大幅上涨,那么就有合谋定价的嫌疑。因此,周期低谷运力调减降低了亏损的风险,保证了全球贸易供应链的稳定;而在周期大部分位置,决定运价的仍然是供求。

3. 亏损风险下降,盈利中枢上行

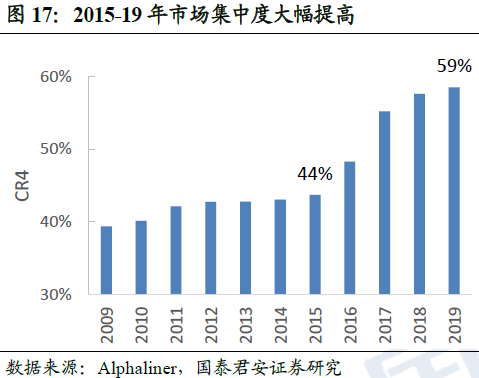

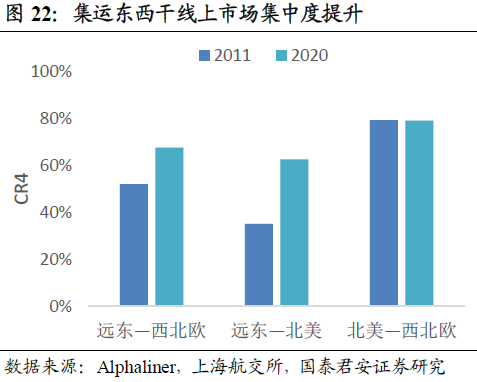

运力动态调整的金融学结果,是班轮公司亏损的风险收窄、盈利和估值中枢上行。避免亏损是目的,闲置运力是手段,闲置运力回归往往不会导致运价大幅下跌。周期下行而价格稳定,亏损的风险下降,盈利和估值中枢抬升。集运行业市场集中度提升,运价中枢上行;波动率下降,估值中枢上行。

3.1. 运价上涨,闲置运力缓慢回归

闲置运力是手段,运价回升是目的。回顾2009和2016年,都是运价回升后运力才回归运输市场。

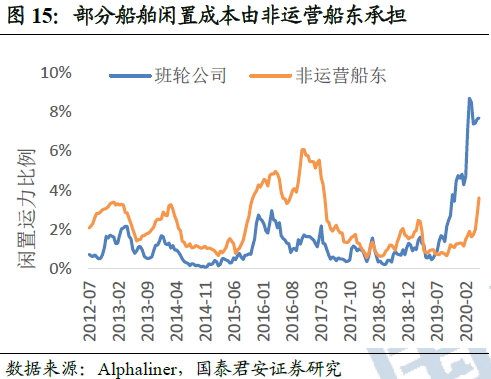

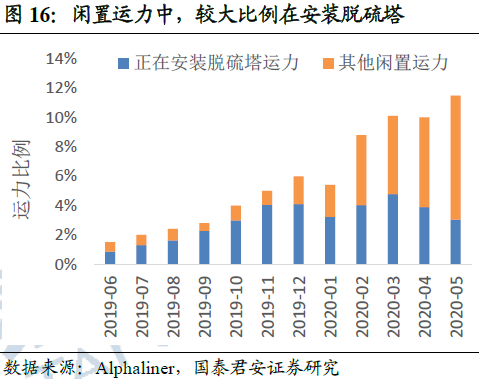

非运营船东和安装脱硫塔延缓运力回归。班轮公司通过退租减少运力,部分船舶闲置成本由非运营船东承担。部分船舶因安装脱硫塔而闲置。正在安装和计划安装脱硫塔的运力占10%,将继续占用运力。

3.2. 理性定价,大额亏损风险收窄

班轮公司频繁通过闲置运力来稳定运价。在运力过剩环境下,集中度提高尚未导致短期运价上涨。但是一旦运价大幅下跌,班轮公司通过及时闲置运力,维持运价稳定,大额亏损的风险收窄。

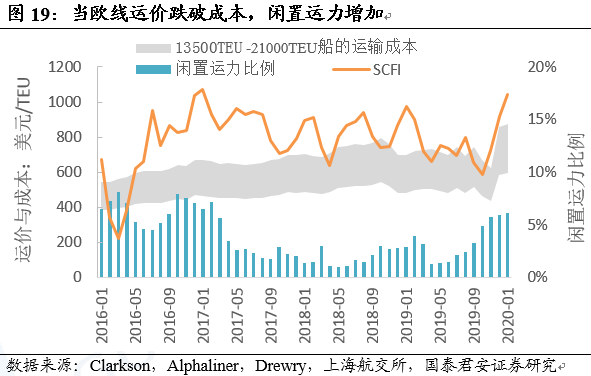

闲置运力的触发条件大多是运价跌破成本。在远东—欧洲航线,当运价下跌到主力船型的成本,闲置运力比例就开始上升,随后运价回升。2020年初集运需求大幅下降,但是欧线运价并未跌破800美元/TEU的成本。究其原因,在于卫生事件导致几乎所有船东形成“运量大幅下滑的一致预期”,而大多数时候运量的预期总是分歧的。由于极度悲观的预期没有兑现,所以运价并未跌破盈亏平衡点,运力已出现预防性调减。

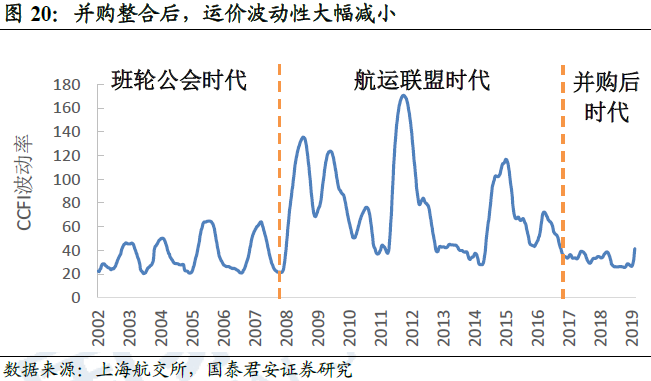

运价的波动趋缓,风险下降。2008年班轮公会解体后,运价波动性大幅上升。2015-18年大量并购重组后,集运行业集中度大幅提高,运价极度低迷的风险下降。这有助于风险溢价下降,估值中枢上行。

3.3. 份额集中,长期均衡价格提升

根据古诺模型,竞争者数量越小,市场均衡价格越高。集运市场经过一系列并购整合后,竞争者数量减少,有助于市场均衡价格提高。

市场价格取决于头部竞争者。中小竞争者的市场影响力小,往往采取价格跟随策略。头部竞争者市场份额和影响力大,具有定价能力。集运干线上市场集中度提高,头部竞争者定价能力增强。

4. 风险分析

航运联盟监管

航运联盟享受反垄断豁免,班轮公司合作提高效率、降低成本。如果反垄断豁免取消,那么集体闲置运力和稳定运价的难度加大,亏损的风险增加。

造船技术大幅进步

造船技术进步可能引发竞争性造船,导致行业运力过剩。大船具有更高的规模经济性,25000TEU集装箱船已经完成设计,载箱量更大、单位成本更低。一旦订造并投入运营,将导致运力过剩,引发价格战。

突发事件冲击供应链

传染病、战争、罢工、制裁等突发事件可能导致全球供应链中断,短期集运需求可能大幅下降。尽管对集运公司长期贴现价值影响较小,但是会影响企业当年的利润和股票估值。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP