美联储缩表点评:缩表仍不停药

本文来源微信公众号“ 王涵论宏观”,作者兴业证券王涵、王轶君、卢燕津。原标题《缩表仍不停药——对联储缩表的点评》。

内容摘要

联储结构性缩表,仍未实质性退出。美联储上周四数据显示,截至6月17日其资产负债表规模为7.14万亿美元,低于上一周的7.22万亿美元,为今年2月底以来首次出现周度下滑。从资产结构来看,主要在于联储与各国央行货币互换急剧减少,由上一周的4445亿美元降至3525亿美元,同时联储缩表也受回购未偿还余额以及其他危机工具需求回落的影响。但包括国债、MBS和机构债在内的债券购买存量余额仍在持续上升,结合此前联储宣布通过二级市场信贷安排(SMCCF)自6月16日其购买公司债,联储似乎仍未实质性地退出。

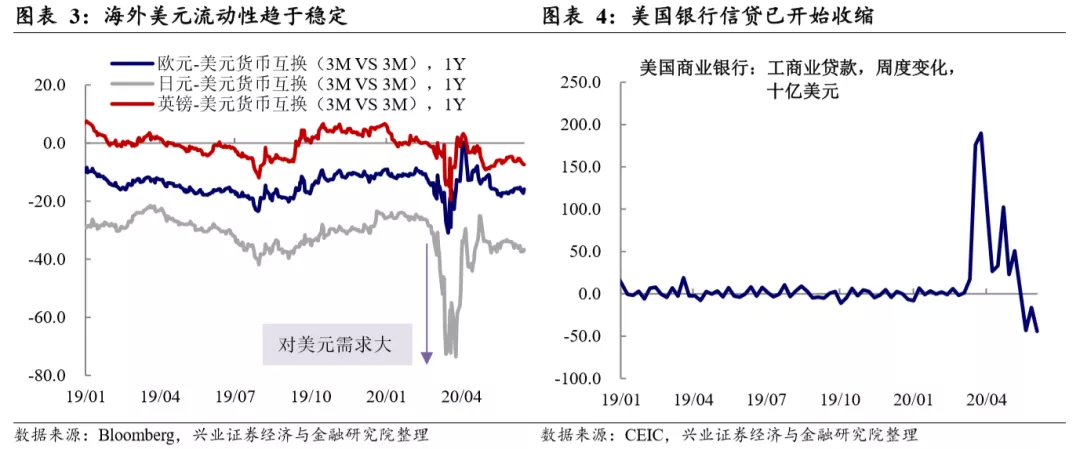

联储总资产或继续呈现短期波动。由于本轮联储扩表中约有15%左右是央行货币互换,而随着海外美元流动性趋于稳定,这一部分可能将逐步到期退出,6-7月共计约4700亿美元货币互换到期,仅6月24-25日两日到期量即达245亿美元,这可能会带来联储总资产短期的波动。

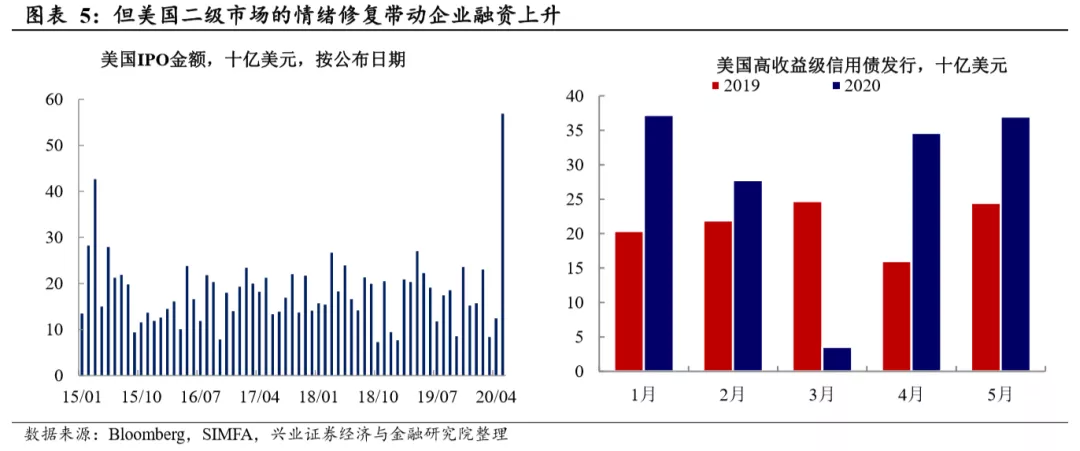

预计短期内联储实质性缩表概率不大。如果剔除货币互换的因素,考虑到联储表态至2022年底不加息,而上一次停止扩表时间约早于加息一年左右,因此本轮扩表可能至少持续至明年。同时,目前美国银行已经大幅收紧信贷额度,新增工商业贷款、居民贷款都开始下降,仅靠信用债市场的扩张维持金融条件。考虑到信用债违约风险仍高,如果失去美联储的背书,该市场大概率会明显波动。因此,预计至少在明年之前联储大概率也不会缩表。

药仍不能停,但仍需关注美元体系尾部风险。3月23日以来,美股调整之际联储陆续注入“强心针”,在已提供天量流动性的背景下继续边际加码,结果可能进一步加深市场对其的路径依赖。实际上,从上周联储缩表数据公布,美股又出现一波调整,也从侧面反映出联储操作大概率是“药不能停”的。但再次强调联储持续的放水,实际上是将美股下跌的市场风险,转换为了美元体系的尾部风险,这是我们中期要关注的隐患。

风险提示:海外卫生事件二次爆发潜在风险,地缘政治不确定性。

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP