物管行业深度分析:未来两年并购及资本化仍将是行业主要看点

本文来源“地产加把劲”,作者中信建投团队。原标题《深度思考:积极并购,乘风破浪》。

核心观点

物业管理行业除了在非住物业开拓、社区物业增值服务提升这些内涵式增长以外,伴随大量物业管理公司的上市,也出现了外延式并购驱动的增长。越来越多的上市物管企业,将外延式并购作为其提升竞争力及拓展市场、拓展服务领域的重要手段。我们预期,尽管当前并购市场及物管企业上市热度已经提升,但未来两年里,并购与物管企业的资本化仍将是行业的主要看点。

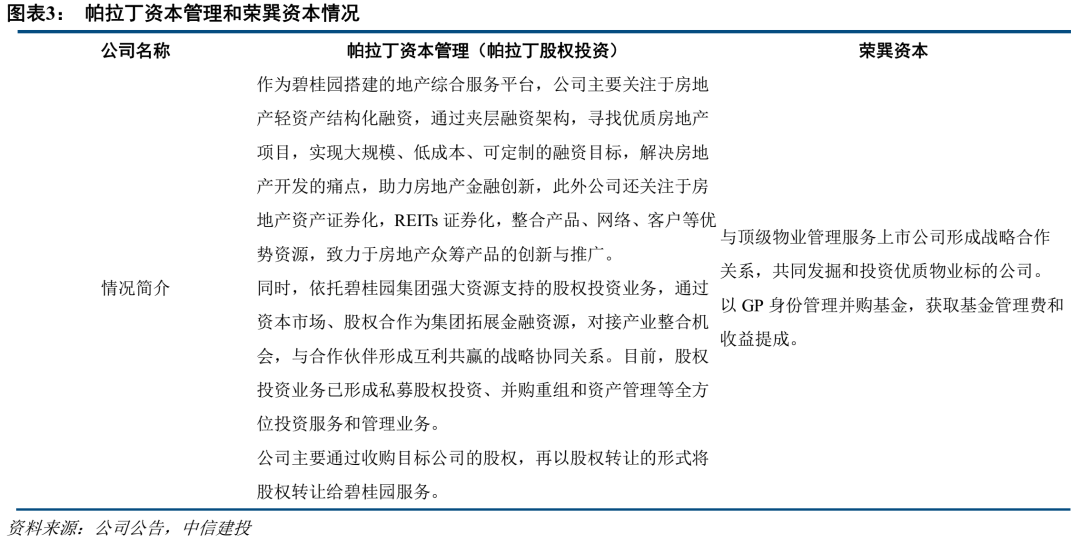

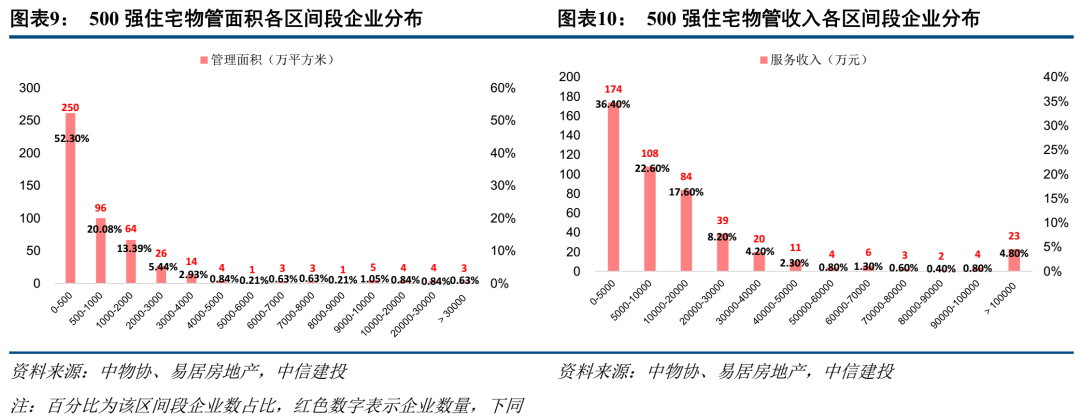

行业并购日益频繁,上市物管企业积极参与,间接并购成重要模式。当前物管行业并购热度较高:2017年以来物管公司并购出现放量,且并购成为物管公司IPO及再融资重要募投方向之一。间接并购成为重要的形式:目前已经有物管公司或关联方或独立第三方成立的投资企业或并购基金介入,最终完成被并购标的的间接并购,例如碧桂园服务关联方碧桂园旗下的帕拉丁资本管理、新大正背后的荣巽资本等。这种方式由于很好地满足了上市物管公司的市值管理要求,也可借助其他社会资本力量较早和较多的获取标的,而被许多公司采纳。我们认为这将成为一种趋势。

并购助力能力提升和市场拓展,空间依然很大,住宅向非住宅领域渗透、基础服务向增值服务渗透是物管行业目前和未来两个重要并购方向。并购被视为获取能力和市场份额的捷径。从主流的上市物管公司在上市后的并购动作来看,主要还是以区域并购为主,以期巩固优势区域或拓展新市场,能力并购相对而言较少。同时物业管理行业各细分领域小企业众多,行业并购整合空间大。目前来看,住宅物管领域的行业集中程度要高于非住宅领域,而非住宅领域内部而言,学校、医院、公共场馆、商业物业的分散化程度要高于写字楼、产业园区。

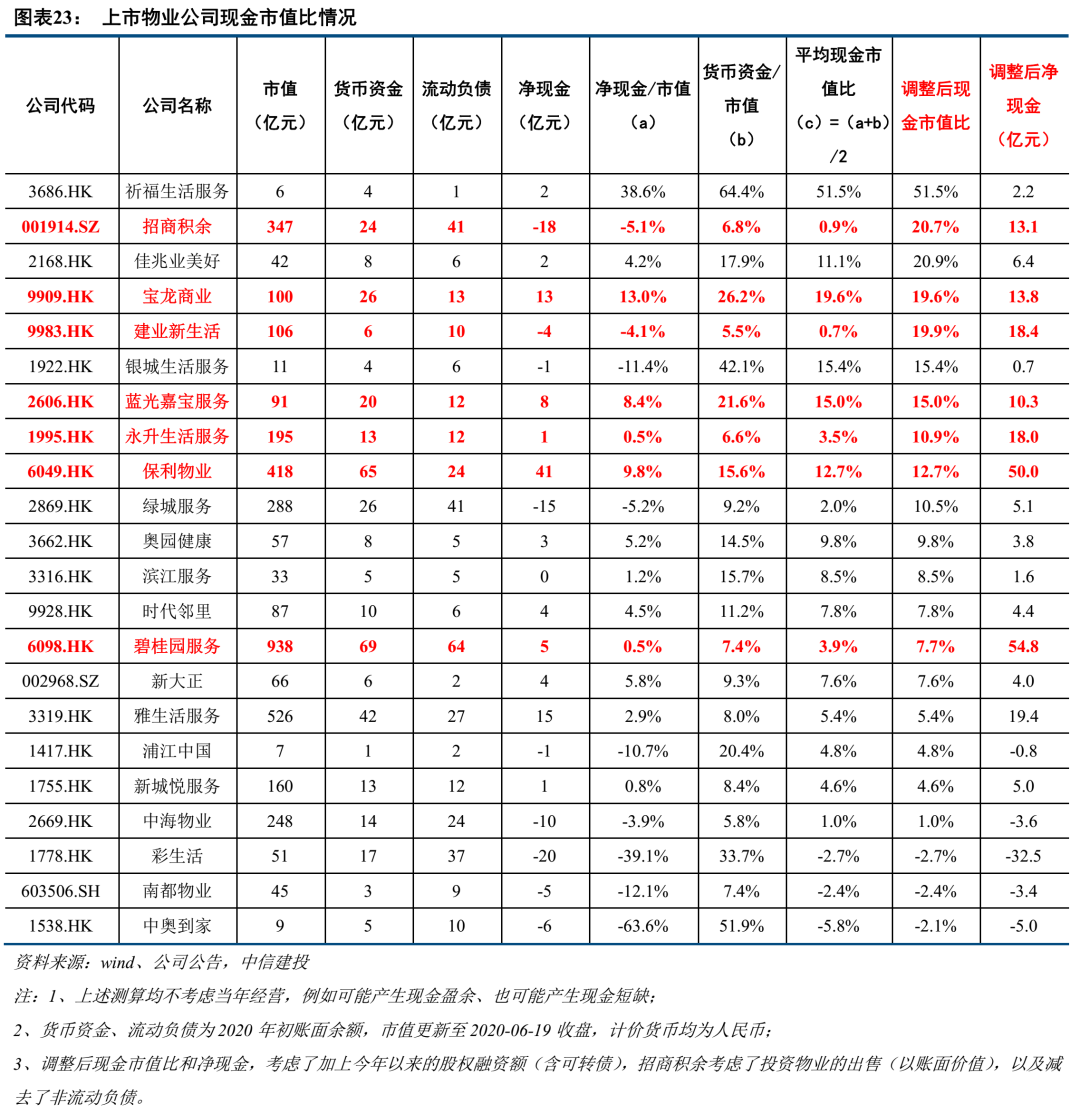

建议关注现金市值比高和现金充裕的公司。我们采用“现金市值比”(净现金/市值)衡量当前物管公司的并购业绩带来的市值弹性,并采用“净现金”衡量当前物管公司的并购资金实力。通过两项指标排名靠前筛选出7家有望在并购方面实现突破的企业:招商积余、宝龙商业(09909)、建业新生活(09983)、蓝光嘉宝服务(02606)、永升生活服务(01995)、保利物业(06049)、碧桂园服务(06098)。这些公司并购对其业绩弹性较大,同时在并购大型标的实力方面具备较为扎实的基础。

风险提示:并购可能失败;并购弹性可能不及预期。

(以下为节选内容,非报告全文)

1 行业并购日益频繁,上市物管企业积极参与

回顾历史,纵观全球,通过上市后再融资和并购的良性循环驱动而成长起来的大公司不胜枚举,综合管理服务商里边包括法国的索迪斯、日本的永旺永乐等,无不是通过并购持续成长,基业常青。而反观国内,物管公司迎来上市潮,配售潮,并购动作也愈加频繁,这是资本逐利和企业成长的必由之路。当下,哪些上市物管企业能够利用好资本工具,积极并购,已然成为资本市场关注的焦点。本文试图通过梳理当前物管行业并购市场的变化,找到有望在此轮并购浪潮中获益的公司。

1.1 当前物管行业并购热度较高

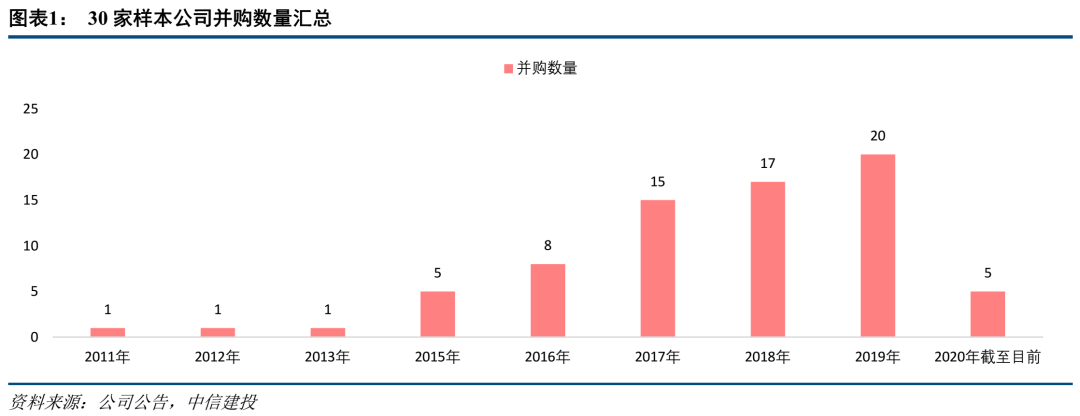

行业并购愈发频繁,竞争性并购正当时。根据我们对30家样本公司的不完全统计,2011-2016年物管公司并购数量还在个位数徘徊,但是到了2017年之后,出现放量提升,且趋势来看呈现逐年提升的态势,物管行业并购热度提升明显。从估值角度来看,主流上市物管公司2018年以来并购标的的PE估值在5-25倍之间,中位数在10倍左右,平均在12倍左右,尽管热度在增加,但是整体对估值而言还是较为的理性。

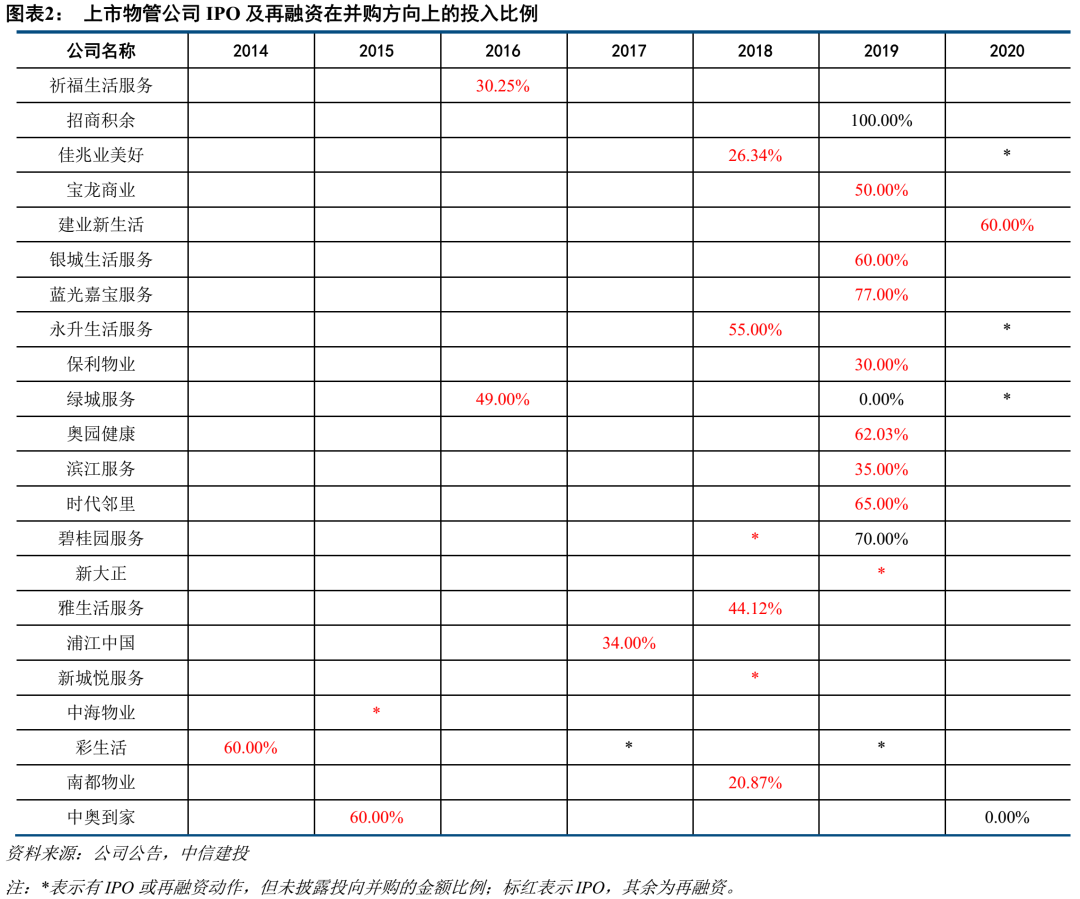

并购成为物管公司IPO及再融资重要募投方向之一。从已上市物管公司的IPO及再融资情况来看,一方面2018年以来出现了物管公司上市潮,极大地扩充了并购的资本,另一方面再融资动作也开始变得更为频繁,由于物业公司自身现金流本就较好,再融资资金通常用于收并购。

1.2 间接并购符合市值管理需求

在并购方式上,不同并购事件里并购方选取了直接并购或间接并购的方式,来满足公司自身需要。直接并购顾名思义就是物管公司直接对标的公司进行并购,一次交易便完成并购方对被并购方的控制或持股,例如直接并购往往适用各项财务指标及经营情况良好而不会对并购方为上市公司的经营财务情况造成太大不利影响的情况,但如果被并购标的现阶段有潜力但各项指标会对上市并购方市值管理产生不利的影响,间接并购显得更为合适。

间接并购一般涉及被并购标的的至少两次腾挪,才被并购方控制或持股。物管公司出资设立的并购基金或物管公司关联方先将被并购标的收入囊中进行孵化,等各项指标较好满足后,再被物管公司并购。这种方式由于很好地满足了上市物管公司的市值管理要求,也可借助其他社会资本力量较早和较多的获取标的,而被许多公司采纳。我们认为,间接并购这种涉及潜力公司孵化的方式,在行业竞争并购标的愈发激烈的背景下,将成为一种趋势。目前已经有物管公司或关联方或独立第三方成立的投资企业或并购基金介入,最终完成被并购标的的间接并购,例如碧桂园服务关联方碧桂园旗下的帕拉丁资本管理、新大正背后的荣巽资本等。

1.3 并购案例:品牌和地位的光环,股东资源优势的注脚(有删略)

在愈发频繁的行业并购中,诞生了一些具备代表性的公司并购案例,如彩生活收购万达物业、雅生活服务收购中民物业。

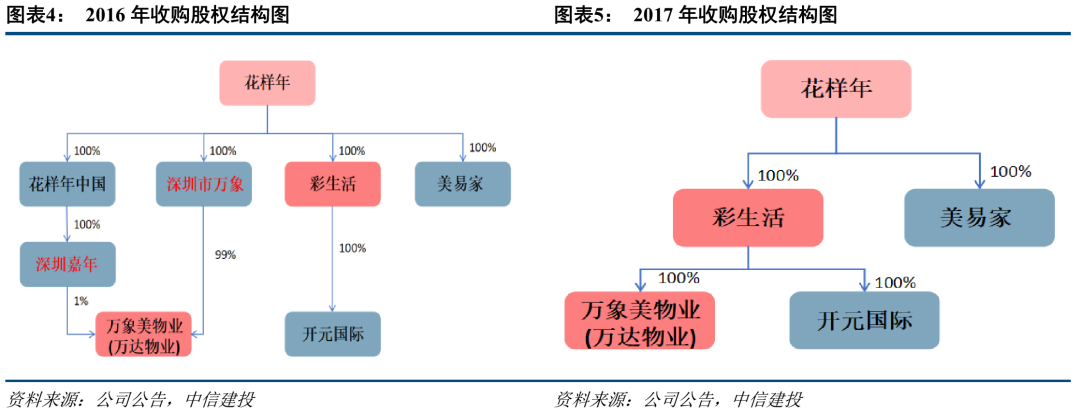

1.3.1 彩生活收购万达物业:品牌和地位的光环

彩生活(01778)收购万达物业采用了间接并购的方式,先是母公司出面收购,再注入彩生活。彩生活并购万达物业带来的启示有:1、物管公司自身的品牌和行业地位在并购中体现的尤为重要;2、并购的成功存在契机,原本良好的合作关系可能带来大的并购机会。

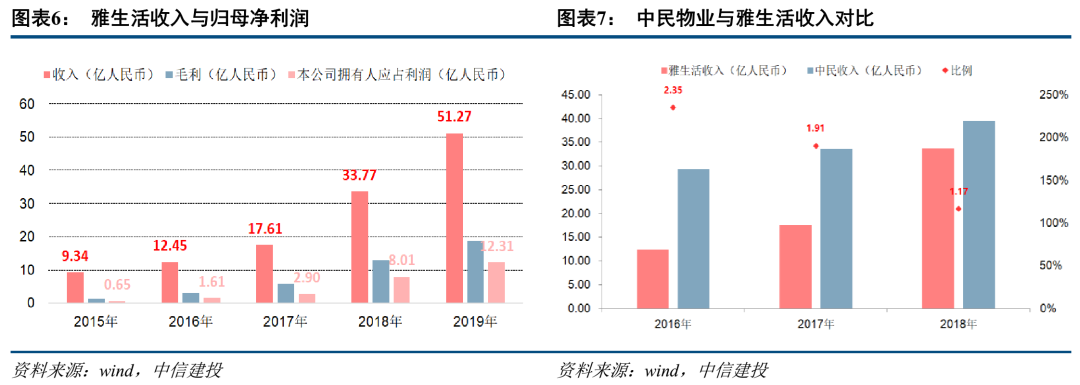

此次收购对公司的好处是显而易见的:1、扩大了彩生活的业务规模和范围。收购完成后,彩生活的在管面积规模上升,2016年底在管面积达到3.95亿平方米,同比增长22.7%。2、彩生活旗下开元国际对万达物业的住宅部分提供服务,使彩生活在高端物业承接能力有了进一步提升。

1.3.2 雅生活服务收购中民物业:股东资源优势的注脚

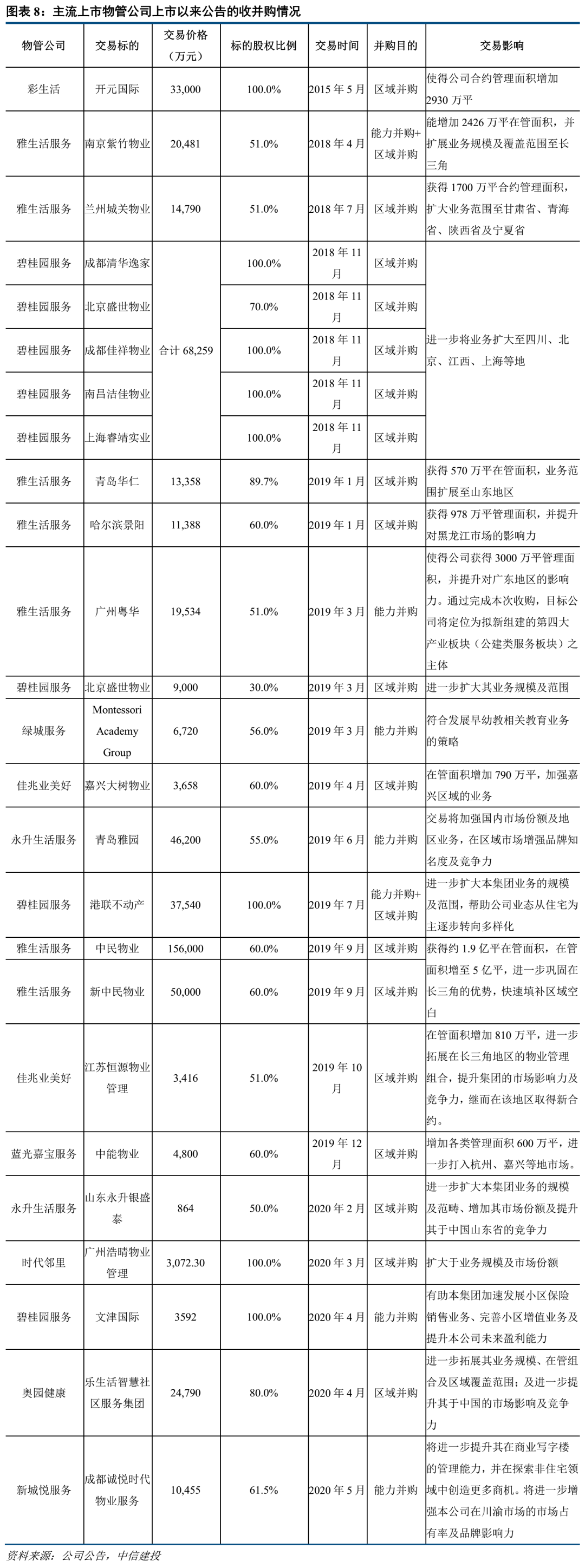

雅生活服务(03319)收购中民物业采用了直接并购的方式,此次并购获得了资本市场的高度认可,雅生活股价自2019年9月公告并购事件后开始启动,目前涨幅达到150%以上。雅生活的并购案例很好的诠释了实力股东广泛的社会关系可为物业子公司带来丰富的并购资源。

除增加了雅生活的项目规模和完善了全国化布局之外,收购还丰富了雅生活的业态,通过收购可以补足雅生活在门槛高而前景好的公建及商办上的业态缺漏,同时弥补中民物业在社区增值服务业务较少的短板,双方优势互补,互相促进。

2 并购助力能力提升和市场拓展,空间仍很大

2.1 并购是获取能力和市场份额的捷径

并购的目的通俗而言可分为能力并购和区域并购,前者可以是对主业,也可以是对副业的竞争力的提升产生正向作用,后者则主要是为了巩固优势区域或拓展新市场。此外也存在纯粹的增厚业绩为目的的并购。从主流的上市物管公司在上市后的并购动作来看,主要还是以区域并购为主,以期巩固优势区域或拓展新市场,能力并购相对而言较少。

由于目前上市物管公司大都具有关联开发商支持,因此业务以住宅物管为主,能力并购主要体现为由住宅领域向非住宅领域的渗透,而区域并购则主要体现在住宅领域的扩张。目前非住宅领域仍是一片蓝海,因此未来还是主要的并购方向,除此之外我们认为,社区增值服务方面的并购将成为行业另一个并购方向。龙头公司已逐步通过并购探索增值服务模式,例如2019年3月绿城服务(02869)并购早幼教相关标的,2020年4月碧桂园服务(06098)并购小区保险销售业务相关标的。

2.2 物管行业各细分领域分散程度仍很高

物业管理各细分领域分散程度高,小企业众多,行业并购整合空间大。分业态来看,住宅物管领域的行业集中程度要高于非住宅领域,而非住宅领域内部而言,学校、医院、公共场馆、商业物业的分散化程度要高于写字楼、产业园区。

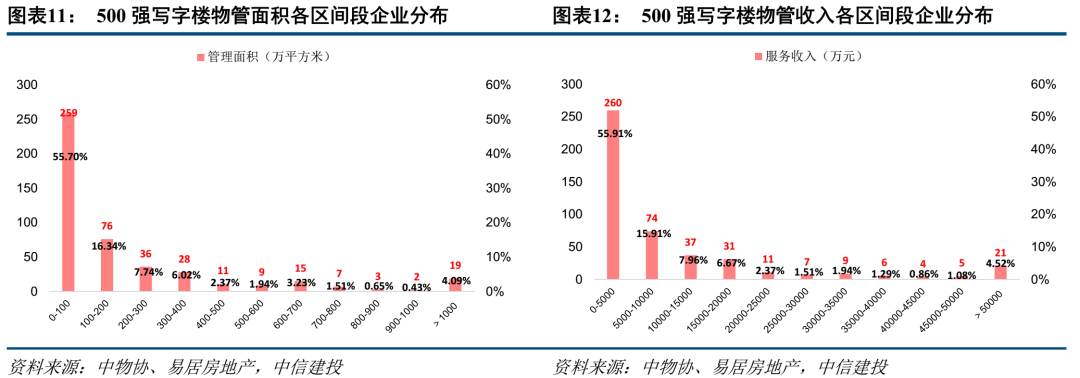

住宅业态管理面积来看,2018年500强物管企业住宅管理面积在1000万方以上的企业数占比约28%,共132家企业,52%左右的企业住宅管理面积在500万方以下;住宅物业服务收入来看,收入在1个亿以下的企业占比59%,随着收入越高,企业数量越少,但服务收入在10亿以上的企业数达到23家,占比4.8%,较中间各区间段收入的企业数为高,头部效应逐步显现。

写字楼业态管理面积来看,2018年500强物管企业住宅管理面积在200万方以上的企业数占比约28%,共130家企业,56%左右的企业住宅管理面积在100万方以下;写字楼服务收入来看,收入在1个亿以下的企业占比约72%,随着收入越高,企业数量越少。但管理面积在1000万方以上、服务收入在5亿以上的企业数占比分别达到占比4.1%和4.5%,较中间各区间段收入的企业数为高,头部效应也逐步显现。

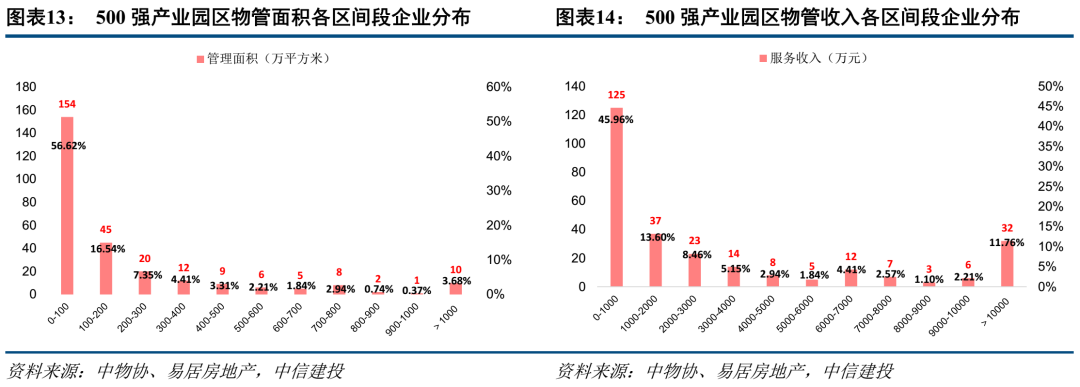

头部效应在产业园区业态上体现得最为明显。从500强2018年产业园区物管收入来看,服务收入在2000万元以下的企业数占比约46%,随着服务收入的提升,企业数量占比下降,但是收入在1亿以上的企业数占比约12%,占比出现提升。整体而言,产业园区业态仍是一个高度分散的领域,但是头部企业已经聚集较多的资源优势。

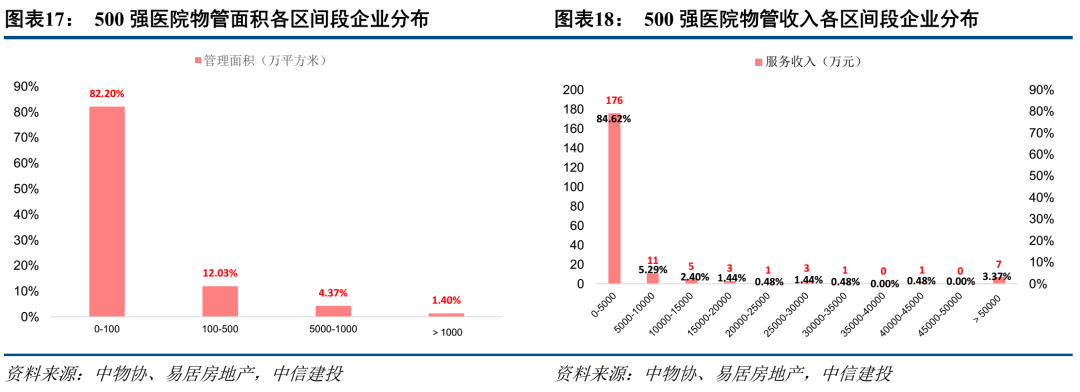

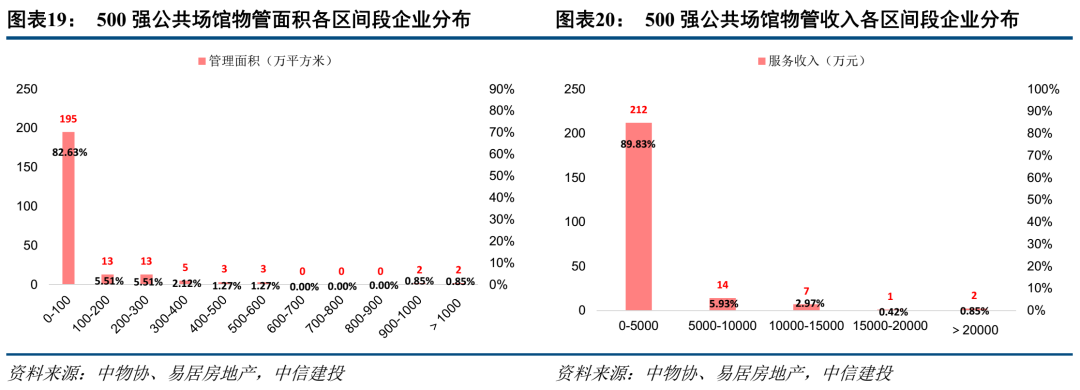

学校、医院、公共场馆三个公建类业态是行业分散程度较高的物业管理细分领域。500强2018年在管面积来看,学校、医院、公共场馆管理面积在100万方以下的企业数占比分别为64%、82%、83%;服务收入来看,学校、医院、公共场馆服务收入在5000万元以下的企业数占比分别为84%、85%、90%。

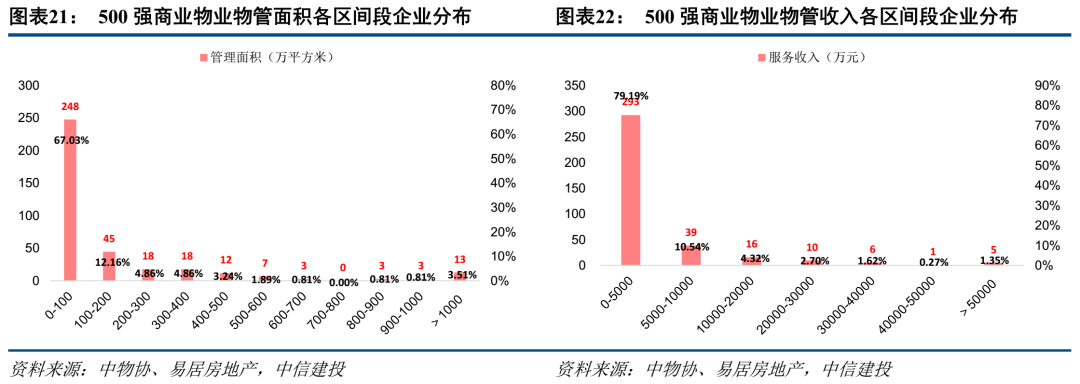

商业物业业态管理面积来看,2018年500强物管企业住宅管理面积在200万方以上的企业数占比约21%,共293家企业,67%左右的企业住宅管理面积在100万方以下;商业物业服务收入来看,收入在1个亿以下的企业占比约90%,随着收入越高,企业数量越少,头部效应不是很明显。

3 标的筛选:建议关注现金市值比高和现金充裕的公司

物管公司的并购实际落地主要看并购能力和并购意愿。并购能力方面相对并购意愿更为容易采用量化的指标进行衡量,我们采用“现金市值比”这一指标来衡量当前物管公司的并购弹性,并采用“净现金”衡量当前物管公司的并购实力。在2019年年报的基础上,考虑了今年以来的配售新股、发行可转债融资之后(招商积余则假设其将投资性物业全部以账面价值出售),我们得到了调整后的现金市值比和调整后的净现金指标。

从筛选结果来看,在选取的22家上市物管公司样本范围中,祈福生活服务、招商积余、佳兆业美好、宝龙商业、建业新生活、银城生活服务、蓝光嘉宝服务、永升生活服务、保利物业、绿城服务10家公司的现金市值比在10%以上,处于较高水平。而二级市场物管公司估值较一级市场收并购估值高,这些公司并购业绩带来的市值弹性将更高。考虑剔除非流动负债绝对额较高的公司之后,碧桂园服务、保利物业、雅生活服务、建业新生活、永升生活服务、宝龙商业、招商积余、蓝光嘉宝服务8家公司调整后的净现金绝对额处于较高水平,表明这些公司在并购大型标的方面的资金实力较强。

综合而言,招商积余、宝龙商业、建业新生活、蓝光嘉宝服务、永升生活服务、保利物业、碧桂园服务共7家公司调整后的现金市值比指标及调整后净现金指标均处于较高水平,相应地,这些公司在并购弹性、并购大型标的实力方面具备较为扎实的基础。

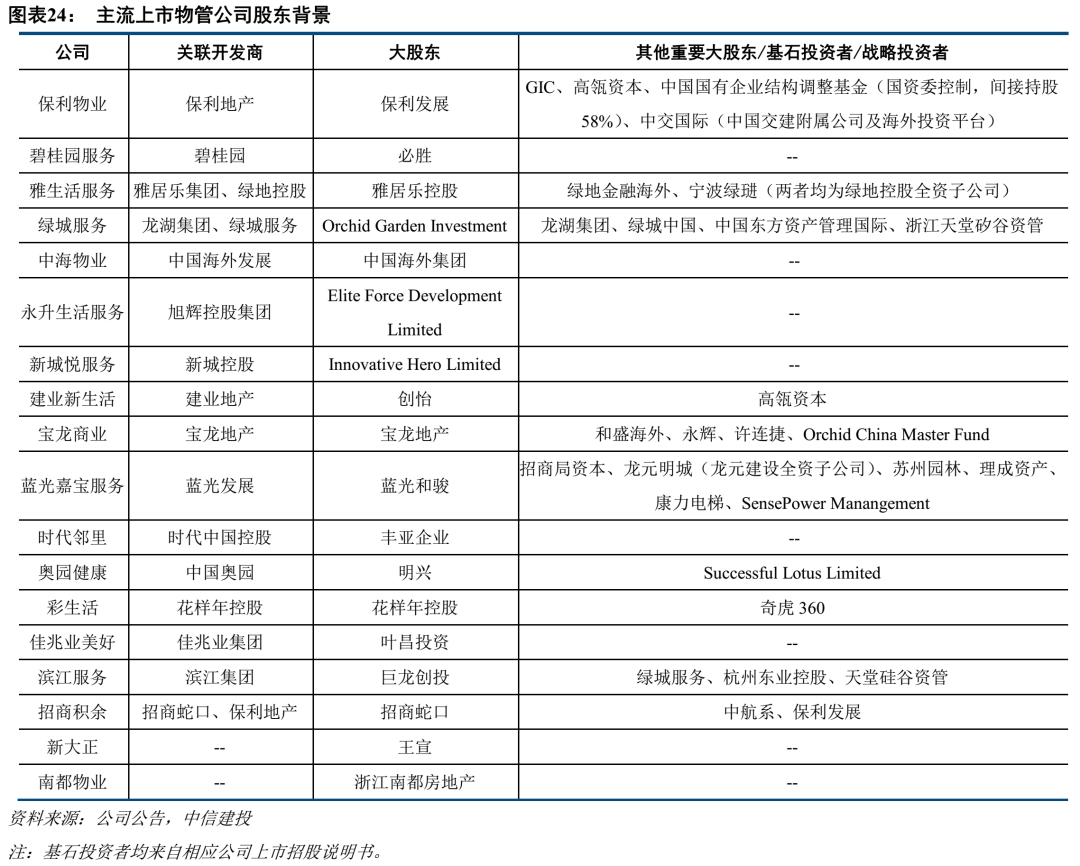

股东资源也是上市物管公司获取并购标的的重要来源。由于股东利益的存在,上市物管公司也许可以享受股东带来的并购资源。绝大多数主流上市物管公司“含着金钥匙出生”,一方面享受着关联房企在管面积的输送,另一方面也可以借助关联房企广泛的合作和投资资源获取并购标的,例如旭辉与山东民营房企银盛泰在地产开发方面的合作间接促成了永升并购青岛银盛泰物业。主流上市物管公司中有8家引入了基石投资者,基石投资者在保障公司发行顺利之外,也能够为公司带来一定的并购信息和资源。

风险提示

并购可能失败:一方面并购标的的选择失误可能导致公司业绩增长不及预期,另一方面并购涉及业务和人员整合,可能因无法妥善处理而陷入低效率运作。

并购弹性可能不及预期:尽管并购空间大,并购能力强,但是仍需要看企业并购意愿,存在部分公司对外延并购的谨慎考虑。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP