面对逃不开的低利率,全球顶级资管机构选择拥抱这些资产

本文来自国泰君安。

2009年之后,如果去问华尔街的投资人究竟是什么对金融危机之后的美国复苏贡献最大?时任美联储主席伯南克实行的超低利率政策和三轮大规模量化宽松,一定榜上有名。

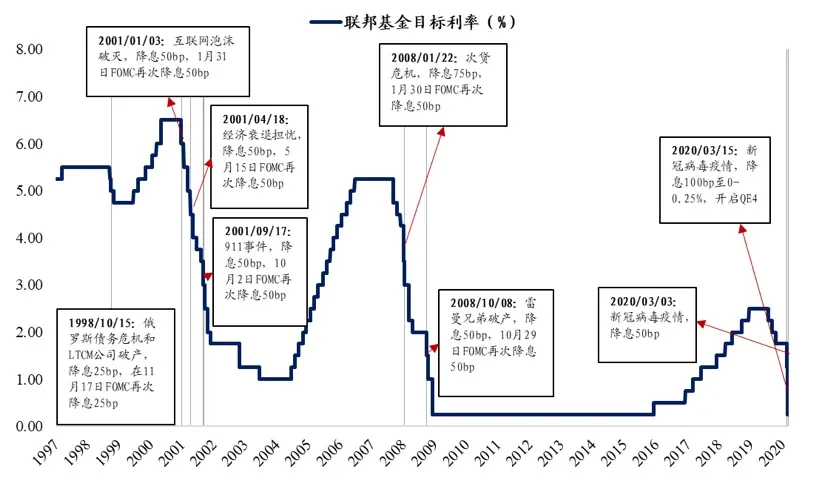

2008年12月16日,美联储宣布将其政策利率降至零水准,以应对全面的经济危机,并通过三轮大规模的量化宽松,将几近崩溃的美国经济,推向持续复苏。“零利率”这一非常规刺激手段,一直持续了7年才退出美国金融舞台。

然而,第二轮的零利率政策,出现的比众人预想的更早了一些。

2020年3月15日,美联储以“应对公共卫生危机影响”为名,再次启动零利率政策,并宣称:未来一段时间将继续维持0-0.25%的目标区间,直至确信美国经济承受住了近期事件的考验。

美联储重启零利率

资料来源:Wind,国泰君安证券研究

但和08年不同的是,如今超低利率政策已从“金融危机时的非常规手段”演变成了“席卷全球的常态化措施”。

负利率阵营是否还将持续扩大?低利率大环境下,资产配置思路应该如何调整?国泰君安策略团队为此调查并总结了数十家全球大型资管机构的最新观点。

01.饱受争议

“低利率政策”曾因在多次经济危机中力挽狂澜而获得盛赞,然而如今,舆论对它的敌意也与日俱增。

“这是一个颠倒混乱的世界:银行要向储户收取费用,大部分富裕世界国家的国债收益率为负,而在决定资本如何配置方面,央行比市场更重要。

银行一般通过短期利率和长期利率之间的利差赚钱,但利率过低甚至为负值时,银行也将举步维艰。这损伤了银行提供贷款的能力,甚至对信誉可靠的借款人也是如此。无止境的低利率扭曲了金融市场,如果突然加息,必然引发大规模抛售。如此一来时间越久,积累的风险就越大。”——引自《经济学人》

就“低利率政策”本身而言,在刺激经济复苏的同时,似乎并没有起到人们期待的长期效果,反而造成了诸多负面影响:

1、居民债务杠杆上升。

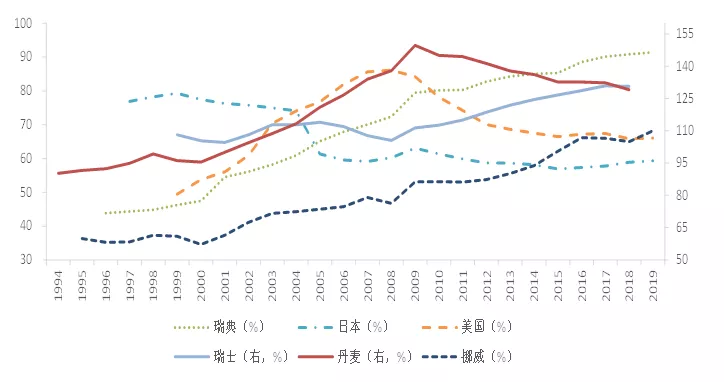

从过去多年的情况来看,持续低利率的国家通常能看到家庭债务占比的上升。

每个国家选择低利率(or负利率)的原因不尽相同——瑞典和匈牙利是为了对抗通缩,瑞士和丹麦为了防止本币升值,日本为了防通缩以及刺激投资等等,但最后的结果都是,当利率持续下降是,国内家庭债务相比GDP通常出现上涨。

主要超低利率国家的家庭债务杠杆情况

数据来源:CEIC,国泰君安证券研究

2、与债务增长的速度相比,低利率对发达国家经济增长的驱动有限。

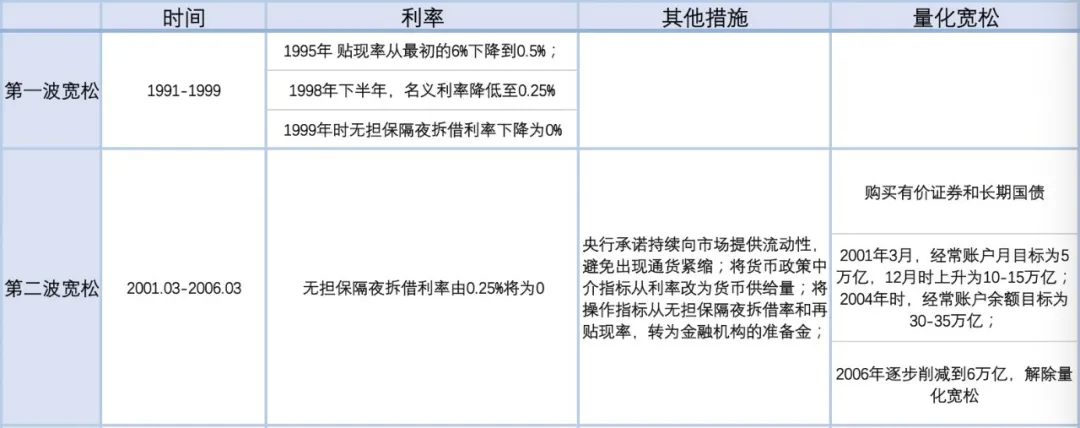

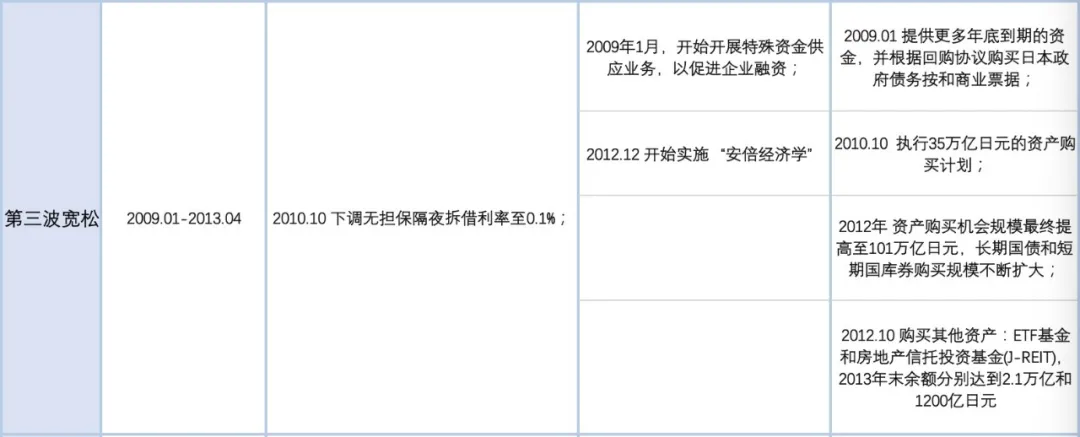

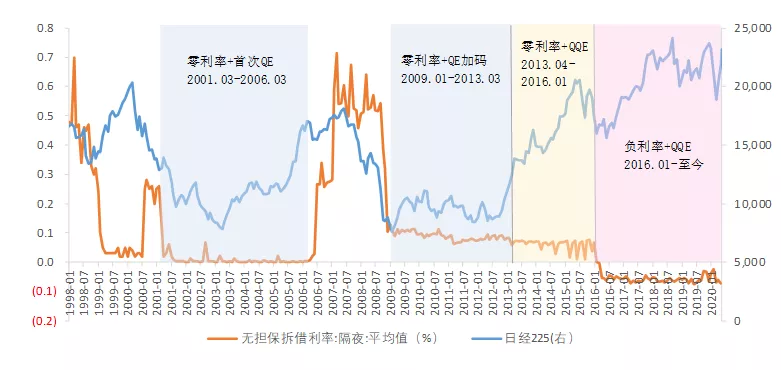

以长期实行负利率政策的日本为例。自泡沫经济破裂以来,日本已经实施了五轮货币宽松政策。

自日本经济泡沫破裂开始算起至今日本已经实施了五轮宽松政策

数据来源:NIFD.cn,日本央行,IMF,王慧慧(2016):日本新一轮量化宽松货币政策有效性分析等公开信息,国泰君安证券研究

1995年,日本刚刚进入超低利率的时候,日经225指数曾经出现短暂上涨;2001年流动性宽松曾在短期内提振了股市;2008年金融危机之后,日本央行扩大量化宽松进一步升级为负利率下的QQE,日经225指数在底部横盘三年多左右开始上行。

日本股市在超低利率和量化宽松下的表现

由此可见,超低利率虽然会在短期内对股市形成一定支撑,但并不会改变市场的长期趋势。

02.逃不开的低利率

虽然越来越多的证据表明,低利率环境造成的市场扭曲与日俱增,但事实上,我们依然无法摆脱。

1、长期来看,受一些全球经济环境基本因素的影响,实际长期利率在过去数十年来一直处于下降趋势。

在过去多年中,关于实际长期利率下行的原因,学术界已经衍生了多个看法:

技术创新不足、收入不平等导致的经济潜在增长率的降低(Williams, 2003);全球储蓄相对过多(Bernanke, 2015);对安全流动资产的需求上升(Turner ,2016);资本品相对价格下降(IMF 2014);人口增长减速和老龄化(Carvalho et al, 2016)

总结来看——人口、技术、不平等等是导致经济增长放缓的主要原因。

Negro M.(2018)认为经济增长放缓对中性实际利率的影响从上世纪八十年代就已存在,可能与人口变化有关。这与Alvin Hansen当时提出经济增长停滞假说的担忧一样。

人口增长缓慢、人力资本积累放缓、老龄化等将影响劳动生产率,从而影响GDP增长。

同样影响生产率的,还有技术创新。

Gordon(2014、2016)通过历史分析指出,1990年代以来信息通讯技术带来的经济推动力已经达到顶峰,作为技术前沿的美国在未来20到50年的全要素生产率年均增速仅为1%。

除了信息通信技术,英国央行的Rachel and Smith(2015)也认为,教育停滞不前、不平等上升和财政阻力也会对技术前沿的进步形成阻碍,并预计未来十年全年经济增速将放缓至多1个百分点。

而就不平等而言,Ostry et al (2014)指出,它是中长期经济增长速度和持续时间的有力决定因素,不平等加剧将导致增长放缓。

储蓄投资结构对中性实际利率的影响。

分析影响中性实际利率的因素时,储蓄和投资的偏好是最常被提到的一个框架,人口结构、资产价格、安全资产、技术等都在其中产生影响。

整体来看,当投资相对储蓄过剩时,就会对实际利率产生下行压力。

Fischer(2016)就明确提出,自然利率水平由企业、家庭和政府在中长期内的储蓄和投资决策决定。

技术创新能力的减弱,人口老龄化等宏观环境会改变未来预期收入,提升储蓄;而同时,资本相对价格下行,贫富不均的加大,以及对安全资产的追逐等也将导致投资的意愿下降。

那么什么情况下,超低利率环境才有可能被打破?

我们认为决定性的因素可能来自三个方面:

1)经济恢复到受冲击前的状况且稳定增长后,来自政策端的主动上调,可能是逐步的小幅的;

2)中期来看,债务规模扩张后,财政货币化以及产业链回国等驱动通胀长期上行,引发加息开始;

3)更长远来看,技术创新带来的生产率大幅提升,推动经济进入新一轮上行周期。

2、而从短期政策走向来看,由于受公共卫生事件冲击影响,在今后可预见的一段时间内,我们仍将面对低利率环境。

我们提到未来可能要面临中性利率2.0:根据Òscar Jordà et al在“Longer-run Economic Consequences of Pandemics”的研究结论,自然利率在流行病发生后的几十年里不断下降,约在20年后达到低点。

03.低利率时代下如何进行资产配置?

低利率下的资产配置,重点在于收益的确定性,以及多元化的有效性。我们根据国外机构投资者的观点总结出以下四点:

1、坚守权益市场,但选择卫生事件后的长期赢家。

相比低收益债券,权益资产更具吸引力,但同时富达投资、安联等机构也提到了因公共卫生事件带来了国家间、部门间、公司间的输家和赢家。

因此,在进行权益投资的时候,需要具备选择性,从过去赚beta钱的思路逐渐向alpha上进行转变。而美国资本集团(Capital Group)、纽文投资、瑞信等机构也提示,低利率下股息对于总回报的重要性也是不可忽略的。

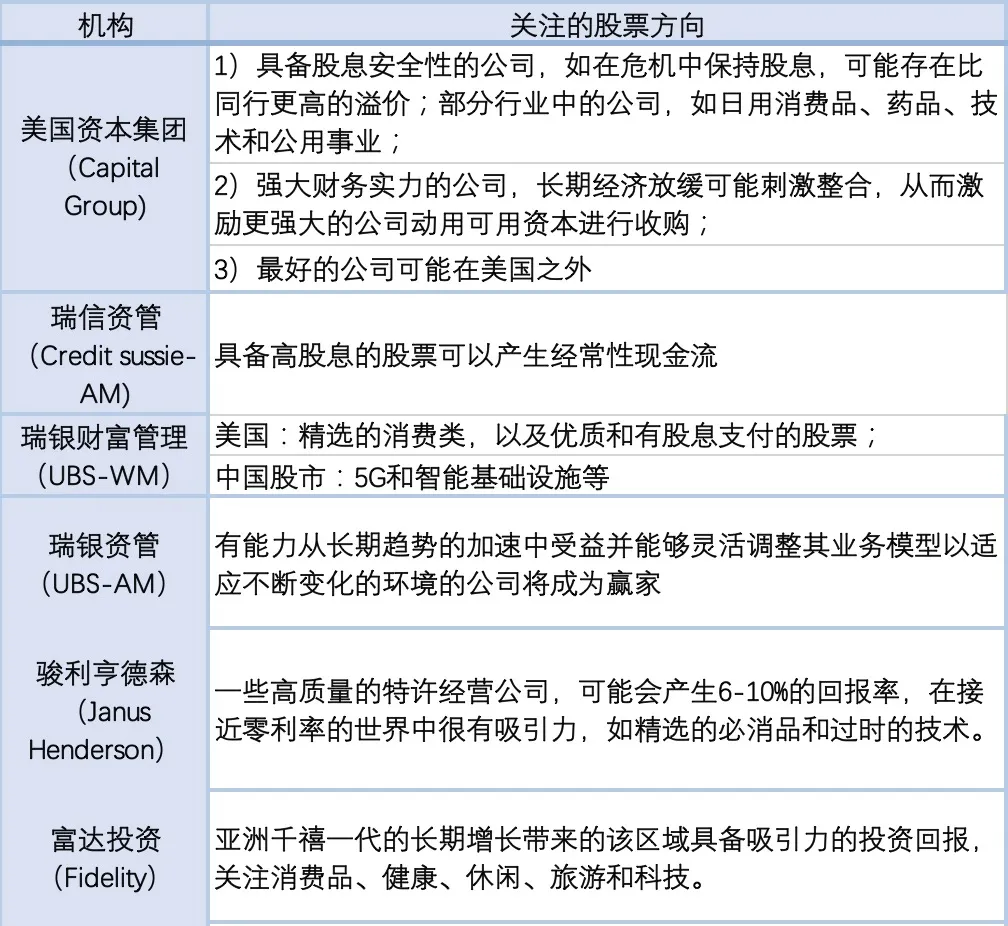

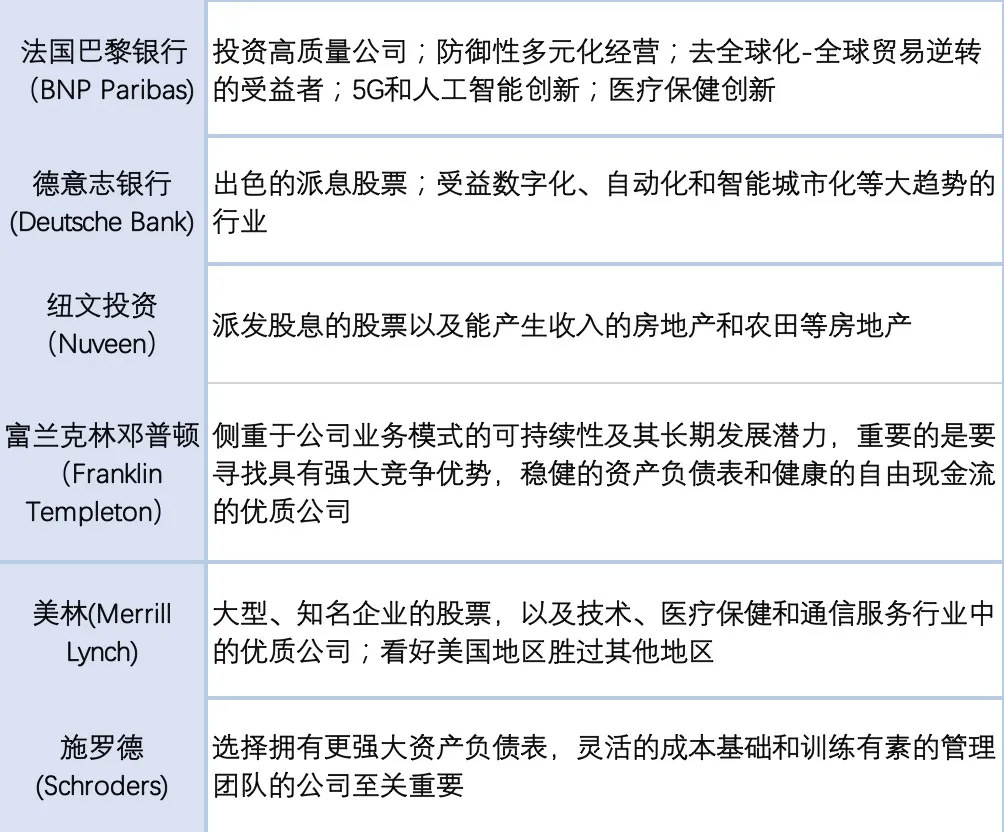

海外机构中长期看好的公共卫生危机后时代股票方向

数据来源:各海外机构官网,国泰君安证券研究

2、投资房地产市场,重视现金流。

先锋领航和太平洋资管看好MBS中存在的机会,先锋领航认为利率的大幅下降可能会给房主提供为他们的抵押贷款再融资的机会,而房主的提前还款被错误定价,将创造投资机会。

KKR也提出了类似观点,认为前期收益率,尤其是与抵押品挂钩的收益率,在资产组合中将可能会更重要。

纽文投资则指出,寻求高收益的投资者将转向能产生收入的地产和农田等实体资产。

3、考虑信贷市场,获得相对国债的高收益。

短期信贷市场已开始收紧,但是一些具备政府购买支撑的优质欧美投资级公司债,以及暂时的“fallen angle”中仍有机会。

而长期来看,低利率环境,使得信贷市场相对于无风险利率的息差仍然有利。瑞信指出,信贷策略提供了优于顶级政府债券的收益。KKR甚至认为其比股票收益率更有吸引力。纽文投资也提到,将通过结合信贷和流动性来实现更高的收益。

4、因公共卫生事件加速的长期主题,如数字化、产业链本土化、医疗技术、ESG等。

公共卫生事件加速了一些长期趋势,如信息技术的应用,产业链向本地转移,生物技术的关注、ESG重要性的提升等。

瑞银资管认为产业链本地化将推动工业领域自动化和机器人的增长,同时公共卫生事件也将加速自动驾驶的最新进展。

除了数字化、虚拟化和电子应用的推进引发新的生产率周期,美林指出,ESG的重要性也将在市场、商业和私人部门中提升。

04.不可忽视的中国市场

同时,成长性和多元化使得中国市场对全球配置充满吸引力。

1、中国利率空间仍然存在较大的空间。

相比海外主要发达国家目前的超低利率甚至是负利率,中国的利率空间仍存,而最早进入复苏阶段也使得中国经济将逐步企稳后进入新的周期,具有更大的性价比。

瑞银资管指出,目前来看,中国债券具有诱人的收益率、低波动性、避险性以及较低的对冲资本,同时还提供中国长期大趋势的战略性长期敞口。

中国债券被纳入国际指数也对其在全球化配置中的作用形成催化,据法国安盛预测,除非资本流动受到干扰,否则到2020年年底,外国持有的中国政府债券可能会超过市场的10%。

2、中国股市中高质量的消费、新基建、医疗资产对海外机构投资者具备长期吸引力。

消费

国内消费是海外机构一直以来就很看好的方向,除了考虑到多元化,也是因为看好亚洲中产阶级消费者的崛起。

但我们也发现,海外机构对消费股的选择上,更看好优质的国内消费品牌,如北上一直青睐的茅台、美的等,以及富兰克林邓普顿提到的三只松鼠。

新基建

两会上,再次明确的新型基础设施建设也得到了外资的关注,瑞银财富管理就明确提到看好5G和智能基础设施建设。

产业升级

中国技术企业也是外资近年来关注较多的方向,个股如立讯精密、海康视讯等都在外资长期关注的品种中。

KKR就曾指出,中国在本次公共卫生事件的控制和跟踪上体现出来的技术实力,突出了中国经济已从商品或固定投资转向技术成长,这也孕育着投资机会。

医疗保健

施罗德投资在认可这些方向础上,还提到了医疗保健领域,将受益于政府支出的加大。因此,消费、科技的国有优质公司将有望持续成为海外投资者的青睐。

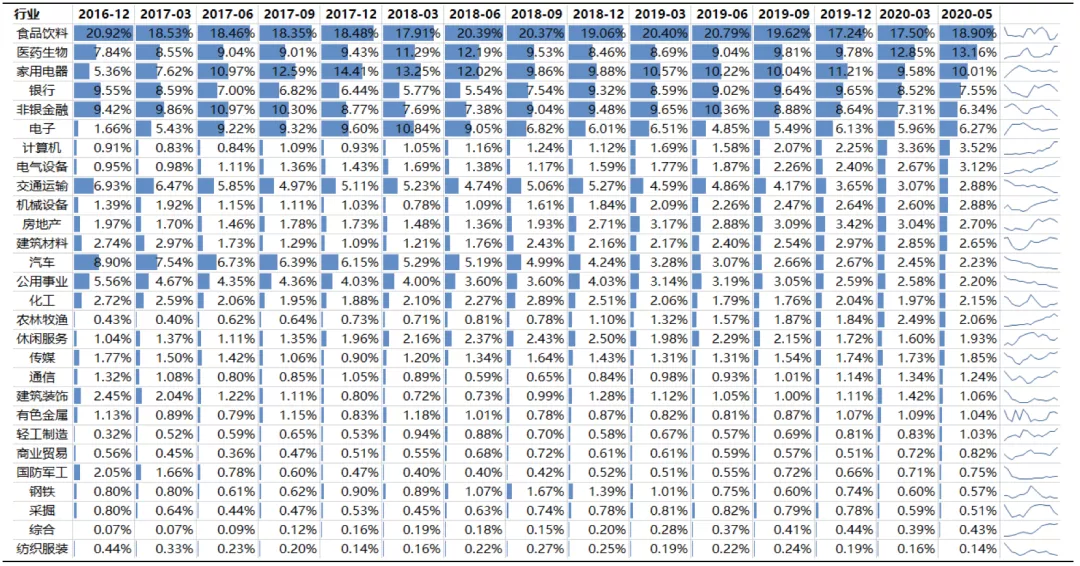

从北向资金行业配置的变化来看,这些方向相关行业也在近年出现增配迹象。随着中国资本市场的开放和国际化的提升,消费、医药和科技类的国有优质公司将有望持续成为海外投资者的青睐。

北向资金2017年以来配置行业占比变化情况

数据来源:Wind,国泰君安证券

(编辑:杨杰)

扫码下载智通APP

扫码下载智通APP