美光科技(MU.US):目前的价格看起来有些过高

本文源自微信公众号“猛兽财经”。

美光科技(MU.US)一直以来都是周期性的。

美光目前的价格看起来有些过高。

资本支出继续下降。

上个季度的数据看起来相当难看。

美光(MU)一直是值得投资的股票。事实上,我们已经写了不少关于美光的文章,我们一直将美光视为一种周期性投资选择。目前,出于4个方面的原因,我们认为现阶段美光不是一个好的投资标的。

美光一直以来都是周期性的

只要看看美光最近季度发布的数据,就很容易看出该公司的周期性。在这个特殊的案例中,图表显示了美光的息税折旧及摊销前利润差额在很长一段时间内的变化情况。请注意,这是一个非常长的时期,接近20年。

美光的CEO Mehrotra回顾了2016年,并指出:

第二季度的收入比之前的谷底(即2016年第三季度)高出约65%,毛利率高出11个百分点。

这意味着至少这次是4年的周期。

以及,美光的CFO Dave Zinsner表示:

最后,尽管近期存在不确定性,但我们对美光退出周期性低迷的财务执行感到高兴。

显然,在上面的图表中有一些很高的高峰和很低的低谷。

请注意“短期不确定性”这个词。但我们真正想知道的是,这些巨大的变化与历史股价相比如何。

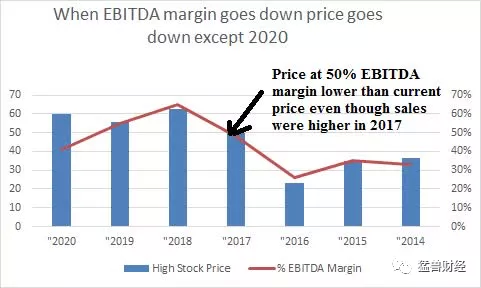

美光目前的价格看起来有些过高

如果你把美光当前的股价与历史价格进行比较,你会发现它看起来偏高。我们选择了3个财务指标来比较这个周期和之前的周期。

第一个是息税折旧及摊销前利润保证金,它在整个周期中变化很大。

CFO Zinsner提到过:

当我们评估我们从上一个低谷到这个低谷的跨周期表现时,我们给出的平均回报如下:息税折旧及摊销前利润率为50%…

你可以从下面的图表中看到,上一次他们达到50%的息税折旧及摊销前利润率时,价格比现在要低。那是2017年的营收略高于目前的2020年TTM(落后12个月)营收。

我们用最高的股价来表示在给定的时间范围内对美光的乐观预估。

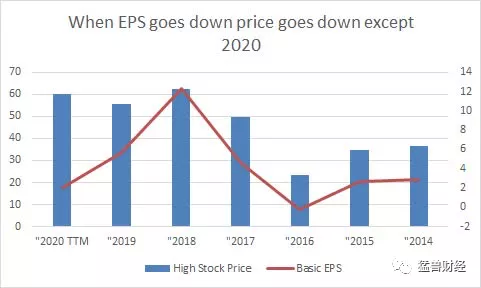

当比较销售额和价格时,价格看起来也有点高。

最后是与每股收益的比较:

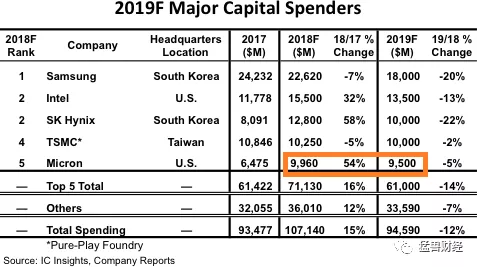

资本支出继续下降

内存生产三巨头(三星、海力士和美光)继续削减资本支出,这通常不是形势好转的迹象。

首席财务官表示,到2020年还会有20%的削减幅度:

我们将继续计划20财年的资本支出在70亿至80亿美元之间,包括Sanjay提到的装配和测试灵活性的一些增加。

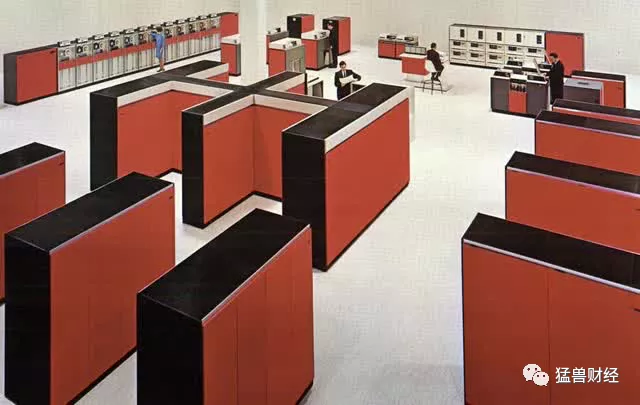

资本支出是芯片制造商的必要条件,当资本支出下滑时,创新极有可能被削减。为什么创新资本支出对芯片制造商如此重要?

看看下面的图片。它是1968年推出的IBM360-85。它无疑是当时世界上最大、最臃肿的主机。

图底部的4个模块是内存模块,每个模块容纳256KB,总共1MB。没错,是兆字节,不是千兆字节或兆兆字节。他们的体重加起来超过8000斤。

本文开头的图片是一个8GB微米的模块,重量不到2斤。所以IBM内存比美光模块重约80000倍,但美光模块有8000倍以上的存储空间。

只有在数年甚至数十年的时间里投入大量的资本支出,才能让你从现在的水平上升到现在的水平。

降低资本支出永远都不是好事。

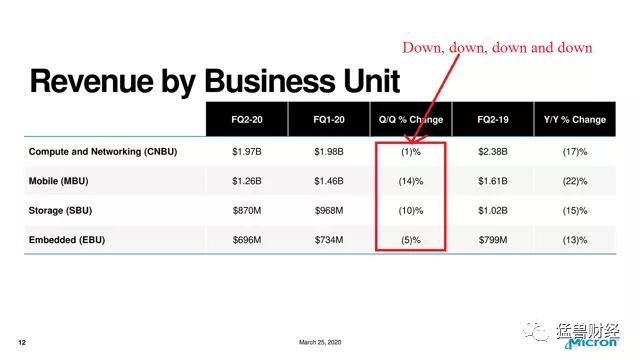

下面是一些难看的数字

与去年相比,今年的情况并不令人鼓舞。今年第二季度与去年相比再次下降。在每一个业务单元也要记录下来。

从这些数字可以看出,下行周期尚未结束。

不过也有一些好消息,第三季度指引已经上调,并且有所升级:

美光目前预计2020年第三季度的估值将为52亿至54亿美元(之前的估值为46-52亿美元),而此前的估值为49.5亿美元。

但在我们做测算之前,新的较低的预估和旧的较高的预估是一样的,所以假设他们达到或者接近这个数字,但实际上没有变化。很快将出现与去年第三季度的积极比较。但去年是自2016年以来最低的季度收入,这一事实应该会让这一数字有所缓和。

换句话说,虽然有进步(或许),但营收仍比2018年第三季度的77亿美元低三分之一。2018年的最高价格是62美元。

结论

预测任何大宗商品周期的结束都是棘手的。

以美光目前的情况,没有必要冒险过早进入。从上面的图表中你可以看到,上一个周期的价格从2016年到2018年持续了2年。

因此,如果你再等几个季度,看看销售和利润率的上升变化是否更持久,你仍应该抓住大部分的上升机会,同时尽量减少下降风险。

它也会给你时间来确定卫生事件的复苏,可能会对市场带来的一般影响。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP