华尔街股市被冷落 欧洲股市又成为资金热捧对象

本文转自万得资讯

香港万得通讯社报道,很多投资者目前非常纠结于美股在短期内的走势。然而无论美股在短期内是走强还是走弱,如果从基本面,政策变化以及利差的角度来看,几乎所有的观点都指向其表现会逊色于欧洲股市。

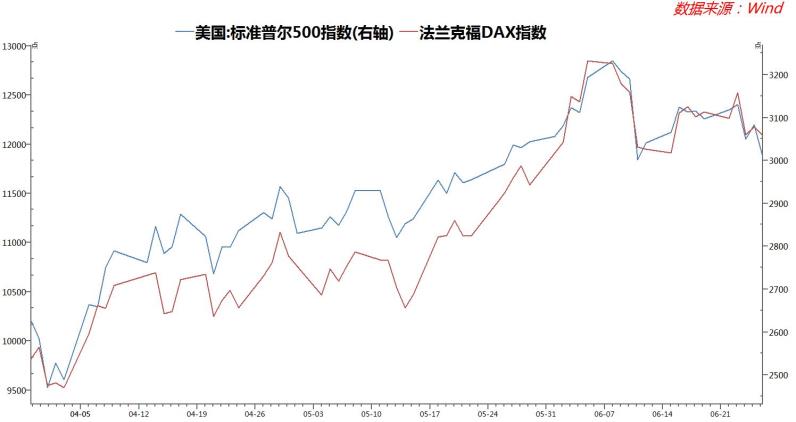

其实在第二季度,欧洲一些主要股市的反弹力度已经远强于美国股市。截至隔夜,德国DAX指数在第二季度上涨了25%,远高于标准普尔500指数在此期间上涨16.4%的幅度。

数据来源:Wind

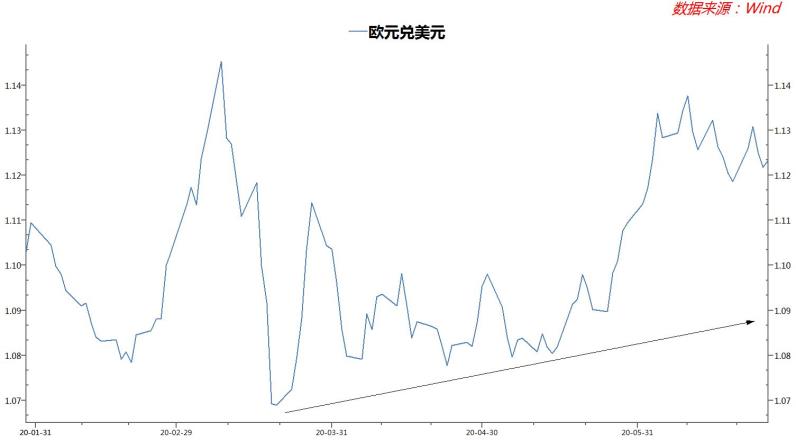

从美国/德国10年收益率的利差来看,这也能在一定程度上解释为何市场在二季度更倾向于欧洲股市。美/德利差在二月中旬开始急速收窄,当时的两者利差在200个基点左右,而目前已经收窄至110个基点。利差的收窄暗示美元兑欧元有一定的贬值压力,这也在一定程度上鼓励资金从美国流入欧洲。

数据来源:Wind

在过去五年的大部分时间里,欧洲股市的表现远逊于美国股市,包括长期低迷的小型股。自2015年以来,公募基金的资金流动反映出对欧洲股票的持续抛售。这并不令人意外,因为在过去五年里,欧洲股市下跌了近8%,而标准普尔500指数上涨了50%。分析人士说,欧洲股市的风向可能终于转向了,这在一定程度上要归功于欧洲央行(ECB)的激进策略,以及人们期待已久的欧元区各国政府在财政方面的后续行动。

随着欧洲央行继续压低政府债券收益率,以及欧洲各国政府联合制定财政刺激计划,欧洲股市的基本面实际上已经发生了改变。在承担负收益债券几乎肯定的损失和欧洲股市诱人的风险溢价之间,投资者其实没有太多选择。蒙特利尔宏观研究公司谈到投资者正在从德国国债转向股市。

关于欧盟复苏基金的谈判仍在继续,但由德国牵头采取的财政行动标志着一个重要转变。随着德国财政政策制定者终于对采取行动的请求做出回应,那么这对于多年来欧盟财政政策的“堵塞”减少了很多阻力。

与此同时,分析师认为从股票风险溢价来看,欧洲股市其实要比美国股市更吸引人。虽然欧洲有很多问题,但很多基金经理目前选择了做多欧洲股票和做空美国小型股这样一个策略,因为这存在一个相对价值的机会。在公共卫生事件爆发期间,很多不确定性迫使投资者采取相对安全的对冲策略来锁定仓位风险。这样一来,欧股在二季度大幅强于美股也就不难解释。

大型机构开始对欧股前景乐观

在6月中旬的时候,高盛(Goldman Sachs)将欧洲股市三个月期目标上调。“只要全球经济增长有所改善,政策环境保持支持性,我们相信欧洲的表现会更好,”高盛的分析师Sharon Bell谈到。改行的经济学家们还调高了对欧盟下半年经济增长的预期,因为该地区的复工进程仍然保持良好。高盛的分析师们建议关注一些与欧洲财政基础设施相关的股票,如公路、铁路、数字化,尤其是那些与能源转型相关的股票。

欧洲的成长型行业和股票的主导地位不断上升,该地区在ESG(环境、社会和治理)因素方面得分最高,而且欧洲决策者抗击卫生事件影响的承诺降低了相对风险。相反,美国股市可能已经有了一些初见苗头的风险,如美国的债务股本比上升至90%,已经高于欧洲的70%。此外,美元走软虽说总体利好股市,但是这也可能鼓励一些投资者在华尔街以外进行多元化投资。

Miller Tabak的首席市场策略师马利指出,欧洲股市在落后美国股市数年之后才出现了最近的强劲表现。大家都在谈论标普500指数突破200日移动均线后的走势,其实DAX指数也出现了类似的上涨。除此之外,长期落后于指数的欧洲银行,最近几个月一直在“形成良好的基础”。在今年稍早遭受重创后,他们一直在窄幅震荡中交易。因此如果能看到更多的上行走势,那将是非常乐观的。

贝莱德全球首席投资策略师表示,在股市强劲上涨后,他在下半年对美国股市更加谨慎,因财政刺激减弱和一些事件可能波动的风险。贝莱德投资研究所(BlackRock Investment Institute)在其下半年展望中表示,其将维持股票在投资组合中的中性权重。其中,他们对欧洲股市的看法更乐观,而对美国股市的看法是中性或更为谨慎。

该机构认为欧洲股市的前景有所好转,因为政府采取了强有力的政策措施,经济也在做出反应。尽管风险依然存在,但这是一个比两三个月前想象的更为强劲的政策框架。

扫码下载智通APP

扫码下载智通APP