癌症治疗新曙光,生物医药板块又一强势新股来了!

本文来自“雪球”。

近期,港股医药板块热度高涨,6月中旬招股的康基医疗及海吉亚医疗已经取得了不俗成绩。6月19日,康基医疗及海吉亚医疗结束招股,分别获得约332倍认购和逾608倍超购。

6月7日, 永泰生物(06978) 通过港交所聆讯,成为港股第19家B类股公司。6月29日,永泰生物进行首次公开招股,预计将成为生物医药板块又一强势新股。

随着新股IPO一起的,是大众对细胞免疫治疗领域越来越重的关注。

01 乱局之后 细胞免疫治疗领域的第一股

细胞免疫治疗第一次为国人广泛认知,是2016年引爆舆论的魏则西事件。这个仅21岁就不幸走向死亡的年轻人生前患有滑膜肉瘤,由于接受了不适用的免疫治疗技术导致治疗延误,提前走向了生命尽头。

魏则西的死带来了对搜索引擎竞价机制和莆田系医院的舆论风暴,也让细胞免疫技术陷入舆论恶局。但事实上,技术本无对错,对技术的虚假宣传、虚假使用和滥用才是悲剧产生的源头。

在魏则西事件的当时,国内细胞免疫治疗仍处于新生阶段,尚未形成有效监管。一些研究机构或医院在缺少大规模临床试验的情况下,直接推广免疫细胞治疗,给这种技术和患者都带来了不良影响。在那之后,细胞治疗的临床应用被紧急叫停,只允许作为临床研究,细胞治疗纳入药物监管范围内,后续相关的管理细则持续出台,产业发展方向逐渐清晰,由医疗技术方向走向成药方向。与此同时,成药方向的监管,企业走新药申报和临床流程成为必然,而行业领先的企业一旦获批,就会占领市场。

作为继手术、放疗、化疗之后的第四种肿瘤治疗手段,细胞免疫治疗通过刺激患者自身的免疫系统,产生或增强抗肿瘤免疫反应,从而控制或根除癌细胞。由于能够提供相对持久的缓解,同时在某些晚期癌症患者中具有良好的安全性及有效性,细胞免疫治疗成为了医学界在肿瘤治疗领域的新兴重点。近几年来,细胞免疫治疗在临床研究中表现不俗、成功帮助了不少患者,相关监管与发展在国际上也逐步走向成熟,前景受到资本热捧与关注。

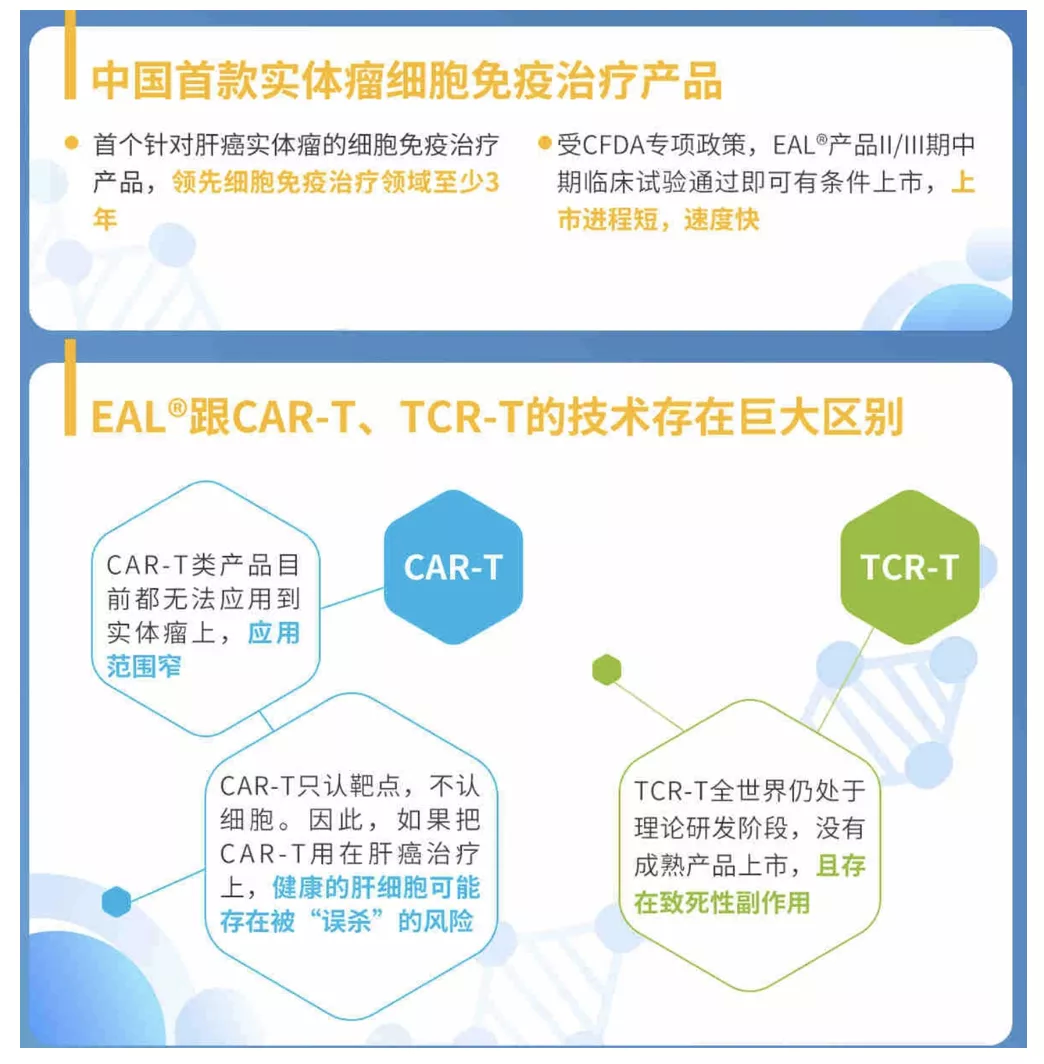

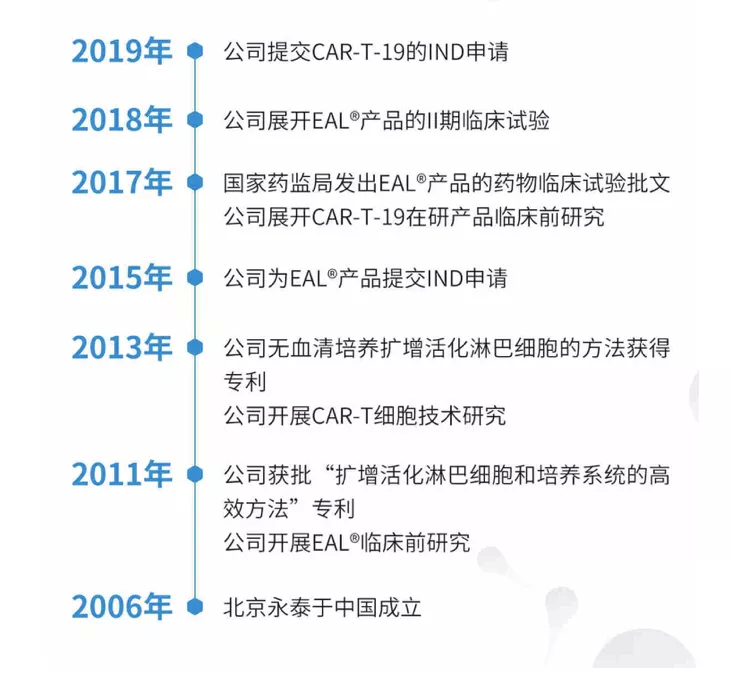

永泰生物成立于2006年,13年多专注于T细胞免疫治疗药物研发和商业化,主要在研产品包括EAL产品、CAR-T细胞系列、TCR-T细胞系列等,在肿瘤免疫治疗领域持续扎根,是国内细胞免疫治疗赛道的“独角兽”企业。2018年9月,永泰生物的核心在研产品EAL获准进入II/III期临床试验,成为国内首款进入II/III期临床试验的免疫细胞产品。2020年6月29日,永泰生物港股IPO开启,正是乱局之后,国内细胞免疫治疗领域的第一股,为国内细胞免疫细分领域的发展拨开了第一道迷雾。

02 肿瘤免疫治疗赛道规模巨大 行业增速潜力高

从行业角度来看,中国肿瘤免疫治疗赛道规模巨大,且仍有大量的增长空间,永泰生物的“专业出身”就决定了它的广阔前景。

首先,肿瘤免疫治疗作为癌症治疗最具潜力的治疗方式,拥有可观的增速潜力。据相关数据显示,2018年肿瘤免疫治疗约占肿瘤药物治疗市场规模的18.35%,预计2022年将达到38.32%;而相较于全球,中国肿瘤免疫治疗市场增速潜力更强,2018年肿瘤免疫治疗市场规模约为289亿人民币,2013-2017年增速为16.2%,2018-2022年增速约为34.6%,高于世界平均水平32.6%。

其次,永泰生物的核心产品EAL是首个针对肝癌实体瘤的细胞免疫治疗产品,且可与多种药物进行联合治疗,对多种肿瘤具备实际临床效果适应症,可适用范围广阔,能够对标大量的治疗需求。2018年,世界肝癌患者新增人数约891,314人,中国肝癌患者新增人数达400,200人,新增病例占全球总数44.9%;2018年,中国约有350,800例患者死亡,死亡人数占全球的47.6%。作为全世界肝癌患者最多的国家,中国肝癌患者五年死亡率高达88%,但当下市面仅存2种肝癌有效药物索拉非尼及乐伐替尼,且均存在疗效差,副作用大的明显弊端,EAL将为中国肝癌患者带来另一种治疗可能。

根据全球肝癌患者数量90万,人均费用1~2万/次,人均使用次数在8-20次左右的数据粗步估算,EAL市场空间高达720亿至3500亿,未来盈利潜力极强。

03 EAL同类技术国际上市路径成熟 永泰生物前景看好

永泰生物的核心研发产品EAL(扩增活化淋巴细胞)自2006年开始进入研发,已有近13年经验,积累20000+次回输,4000+人次,无重大安全事故,CDE特批免去I期临床试验,且II/III临床试验同步进行。EAL于2018年9月入组第一例II期临床试验患者,于最后实际可行日期已入组164名患者,计划2020年下半年完成全部受试者入组,并于2021年上半年前完成中期数据分析,向国家药监局申请有条件批准上市。

受限于动辄8-10年的研发周期,长久以来,投资者对生物医药企业有着投资回报周期过长的顾虑。作为国内首个临床II/III期试验的细胞免疫治疗产品,永泰生物EAL产品拥有先期研发进度积累,研发进程快,商业化可期落实。

与此同时,因为此类产品存在研发时间壁垒,一般需要8-10年研发才有商业化的可能,而根据CDE公开披露信息,永泰生物EAL产品是国内首个临床II/III期试验的细胞免疫治疗产品,相较于第2、第3名分别于18年8月及19年3月开展II期临床,永泰生物EAL领先细胞免疫治疗领域至少2-3年。就此看来,至少3-5年内,永泰生物EAL产品会拥有领跑的时间优势,在细胞治疗领域成为“独秀”的存在。

以他国同类技术产品上市路径来看,韩国公司Green Cross Cell Corporation的细胞免疫治疗产品Immuncell-LC与永泰生物EAL为同技术路径产品,产品已成功上市,且享受专项政策待遇,类比之下,永泰生物EAL产品上市路径成熟,上市风险较低,长期发展空间巨大。

04 时势造英雄 生物医药的2020

2020年的新冠疫情引发了大众对于生物医药领域的空前关注,也让人们注意到了生物医药行业的重要战略意义和广阔发展前景。作为“永不衰落的朝阳产业”,生物医药产业与人类生活质量密切相关,近年来一直保持增长态势。

据数据显示:2018年我国生物医药行业市场规模已经超过3500亿元;据中商产业研究院发布的《2020年中国生物医药产业园发展前景及投资研究报告》数据显示:到2020年,我国生物医药行业市场规模将近4000亿元,行业市场前景十分广阔。

在此背景下,不少生物医药新企涌出,而生物医药类公司赴港上市在近年也成为热潮。2019年有17家医疗企业赴港IPO,总计募集资金净额335.15亿港元,其中260.8亿港元属于生物医药企业,占比高达77.8%,募资净额的前三位也悉数被生物医药企业拿下。2020年6月,港股市场医药板块表现更是亮眼。启明医疗(02500)、复宏汉霖(02696)、亚盛医药(06855)等医药B股实现超30%的涨幅,跑赢恒生指数。

港股医药涨势大好,在打新市场也带来了火爆氛围。6月19日,康基医疗及海吉亚医疗结束招股,分别获得约332倍认购和逾608倍超购。6月29日,永泰生物接力招股,作为国内最早涉足专业细胞免疫治疗企业之一,永泰生物专注于研发癌症及其他主要疾病的细胞免疫治疗药物,是医药板块免疫治疗细分领域国内首家上市新股,吸引了大量的目光与关注,或将开启公开发售超额认购倍数新高。

根据公开消息,永泰生物产品研发范围还包括CAR-T,本次募资就有部分资金用途用于CAR-T后续研发。作为肿瘤免疫治疗领域的先进技术代表,CAR-T未来突破现有技术的局限性之后,能够为人类攻克肿瘤带来巨大的潜在价值,也是永泰生物研发管线中的重要布局。就此来看,不管是短期EAL还是长期CAR-T,永泰生物布局前景相当让人期待。

与此同时,据相关新闻报道,永泰生物已引入4名基石投资者认购4000万美元(约3.12亿港元)股份,包括大湾区共同家园基金认购2000万美元;天士力(香港)医药投资有限公司认购1000万美元;Ji Hongchang以及China Lesso Group分别认购500万美元。以天士力为例,不只有王牌产品“复方丹参滴丸”曾已连续6年实现销售收入突破10亿元,天士力资本近年在创投圈也声名鹊起,光2017-2018年两年在大健康领域投资事件就有15起,其中包括已经成功A、H股上市的济川药业、美年大健康、贝瑞和康、易明医药、歌礼制药;美股上市的天境生物;伦股上市的顶尖医药公司Pharnext等一批优秀公司。而大湾区共同家园发展基金,2018年由建银国际、华润集团、招商局、中国太平保险、中国银行、粤海控股、商汤科技、信和集团及瑞佳等国际大型产业机构、金融机构以及新经济企业联合发起成立,永泰生物受到该基金关注,相当于拥有了3家央企、2家国企、1家港企和3家离岸公司的背书。明星基石的看好无疑能够进一步打消大众对于企业暂未盈利的顾虑。

综合来看,作为医药板块细胞治疗细分领域的行业独角兽,永泰生物稳占行业风口,同时手握核心优势产品,领跑国内同类产品数年,先发优势显著,值得投资人重点关注。在永泰生物长期战略布局之下,上市融资落地、解决资金瓶颈之后,企业整体提速发展、更进一步,未来可期

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP