中金:近期美股板块风格变化,成长股再度领先

本文来自微信公众号“Kevin策略研究”,作者刘刚、王汉锋。

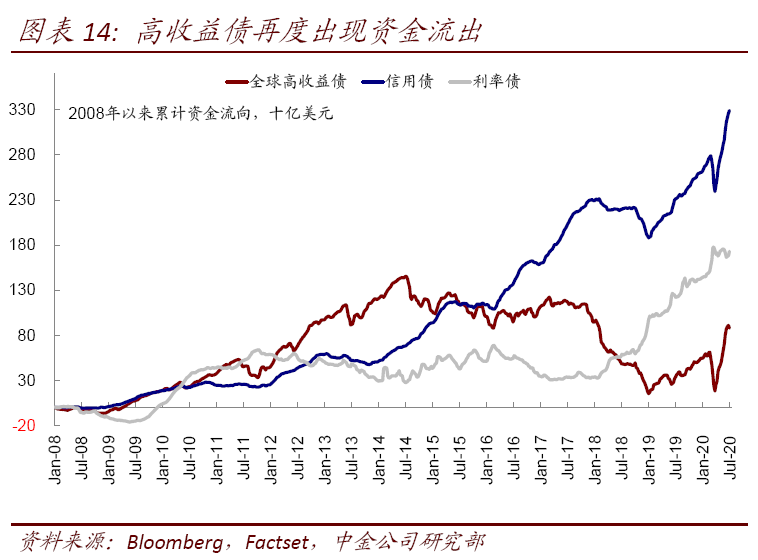

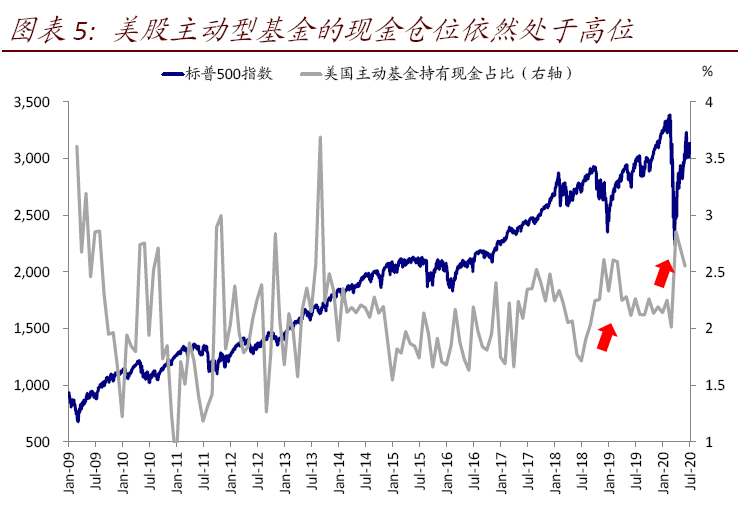

过去一周,全球市场普遍反弹,经济数据超预期对冲了公共卫生事件担忧,但高收益债出现4月连续13周流入以来的首周资金流出,后续动态值得关注。

不断超预期数据可能说明作为市场共识的“预期”存在系统性偏差,在原来线性趋势下低估了潜在的“非线性”变化。因此,4月份公共卫生事件最严重期间大幅下调的二季度业绩存在非线性变化和超预期的可能性

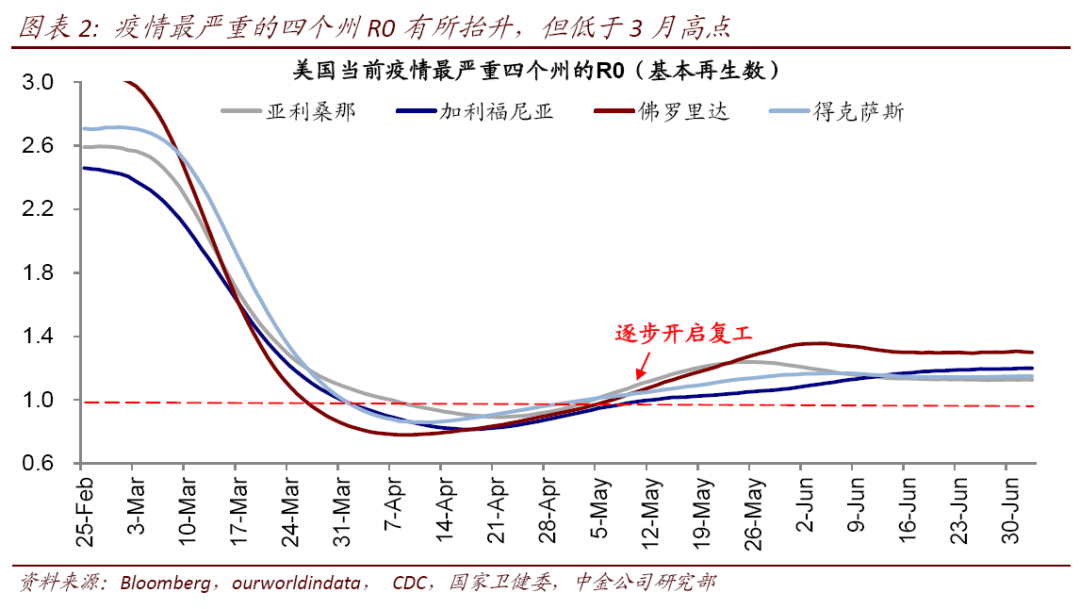

美国公共卫生事件仍在持续升级,不过死亡率尚未明显抬升,传染数R0抬升但明显低于3月高点。未来两三周可能是公共卫生事件能否得到控制、是否影响全局复工进展的重要观察窗口。

再谈近期美股板块风格变化:在流动性依然充裕的背景下,公共卫生事件控制和复工进展是决定成长与价值风格相对强弱的关键。而长期看,龙头成长股跑赢程度取决于流动性、但绝对回报仍更多来自盈利而非估值。

市场焦点:经济数据超预期推动市场反弹,但美国公共卫生事件再创新高

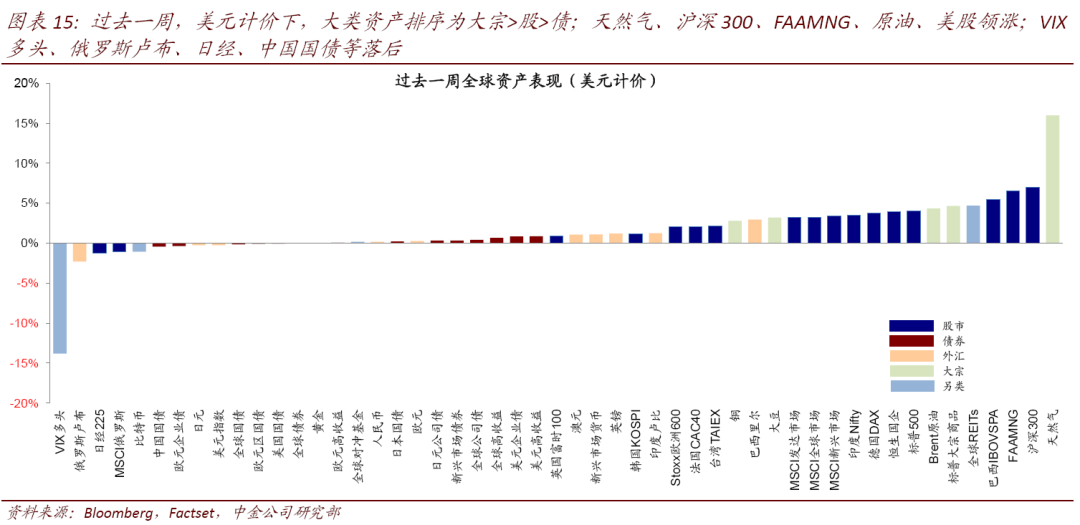

过去一周,全球市场普遍反弹,经济数据超预期向好对冲了市场对美国公共卫生事件不断增加的担忧,新兴市场大涨甚至使其接近超买区间,避险资产因此小幅承压。不过风格上,美股依然以成长股领先,纳指再创新高。在整体风险偏好改善的背景下,上周高收益债出现4月连续13周流入以来的首周资金流出,后续动态值得关注。

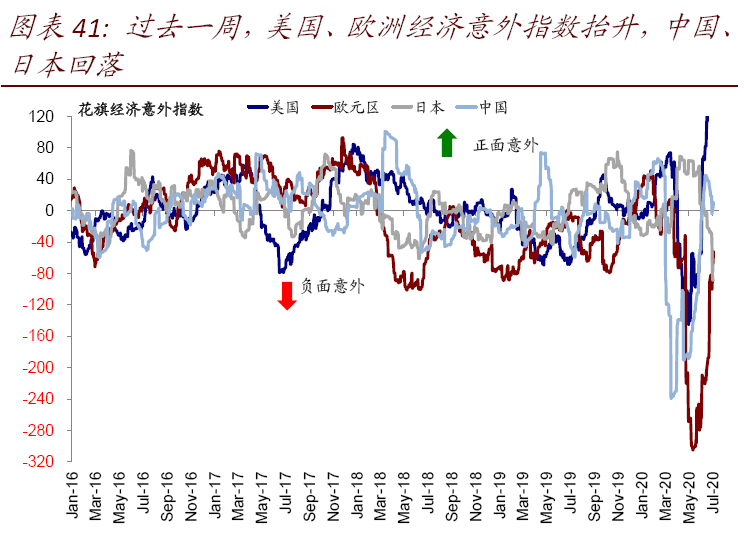

上周披露的主要经济数据如6月非农和ISM制造业PMI再度大超预期,结合此前公布的零售消费、耐用品订单和房地产相关数据等,美国过去两个月期间已经连续有多项且多个领域数据好于市场共识,这也使经济意外指数持续攀升,进而支撑市场表现。不断超预期数据可能说明作为市场共识的“预期”存在系统性偏差,在原来线性趋势下低估了潜在的“非线性”变化。

如我们在月报中分析,以美国居民可支配收入为例,政府大量的转移支付完全抵消了工资性收入的下降,使得美国居民部门4~5月可支配收入不仅没有减少反而大幅增加。结合居民部门相对较好的资产负债表状况,就不难理解消费数据超预期回升甚至部分对美股市场资金面的支撑。

往前看,结合5月以来的复工进展、高频指标修复程度、以及5~6月各项经济指标的改善,4月份公共卫生事件最严重期间大幅下调的二季度业绩存在非线性变化和超预期的可能性(当前市场预期预计二季度标普500指数EPS同比下滑~44%)。

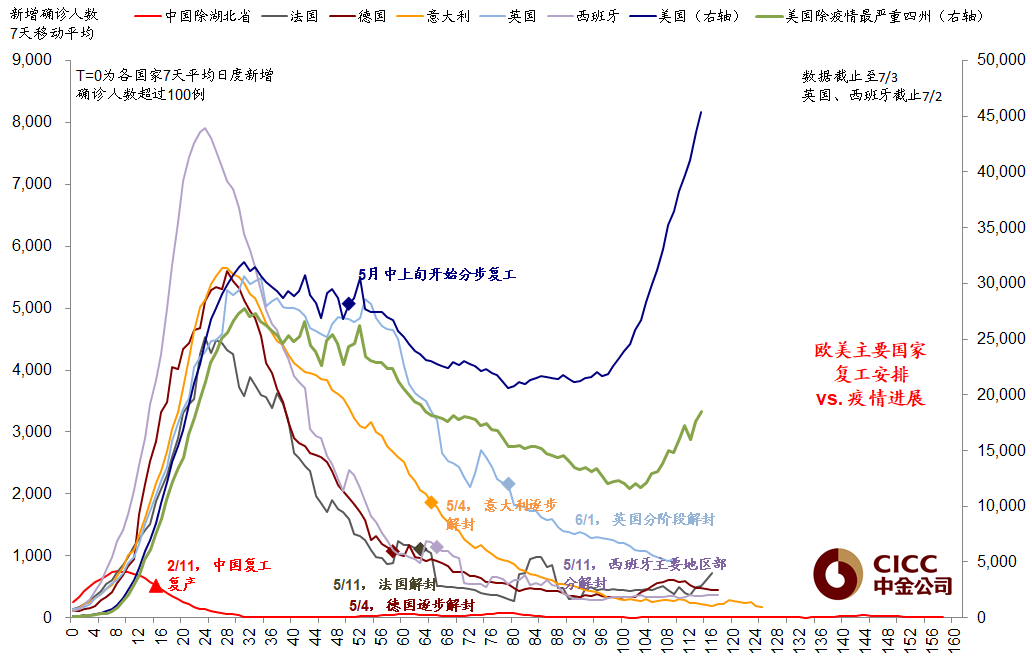

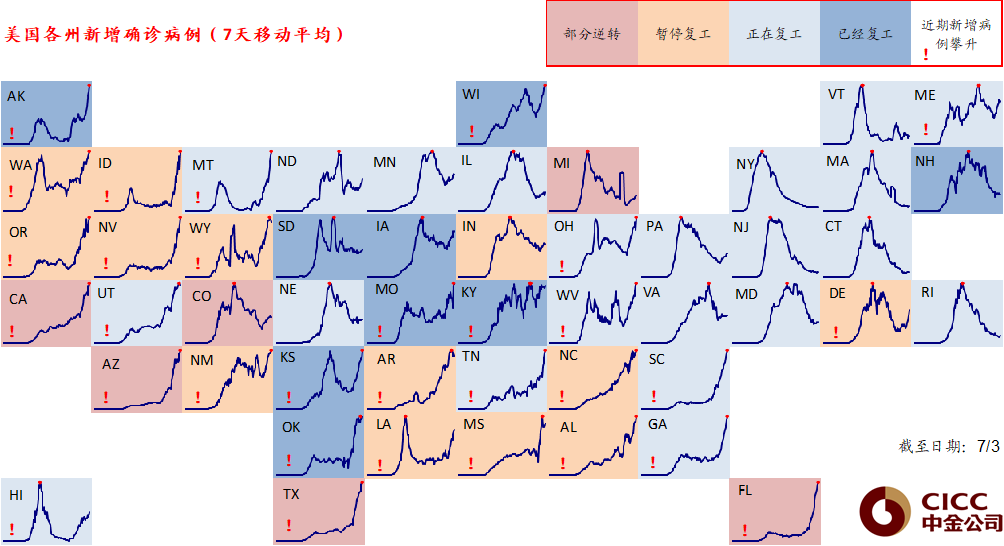

美国公共卫生事件仍在持续升级,最新日度新增确诊超5.3万例再创新高(最严重西部和南部四州贡献60%增量);不过死亡率尚未明显抬升,每确诊病例检测人数继续下降,传染数R0抬升但明显低于3月高点。目前已有6个州逆转部分开放进程,另有13个州暂停进一步开放进程。未来两三周可能是公共卫生事件能否得到控制、是否影响全局复工进展的重要观察窗口。

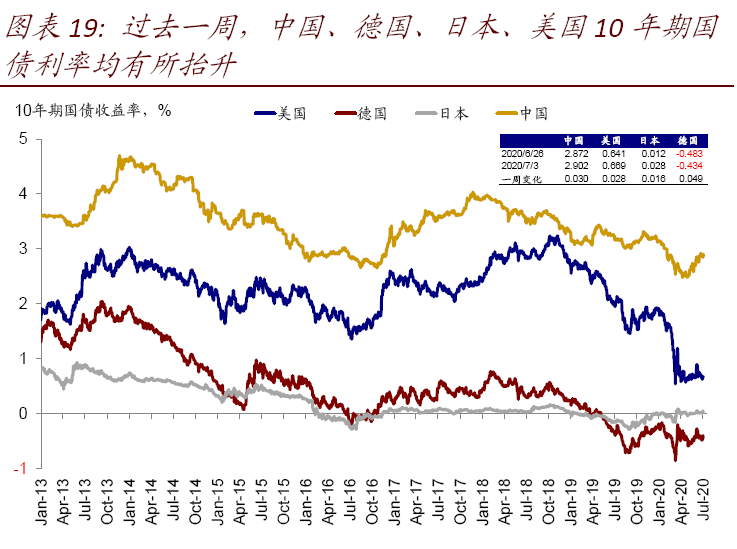

资产表现:大宗股债;市场反弹、利率抬升、成长领先。尽管美国公共卫生危机依然在快速抬升,但经济数据好于预期推动市场反弹修复,不过成长风格再度领涨。同时,主要市场国债利率回升,信用利差均收窄,通胀预期的抬升进一步压低实际利率。

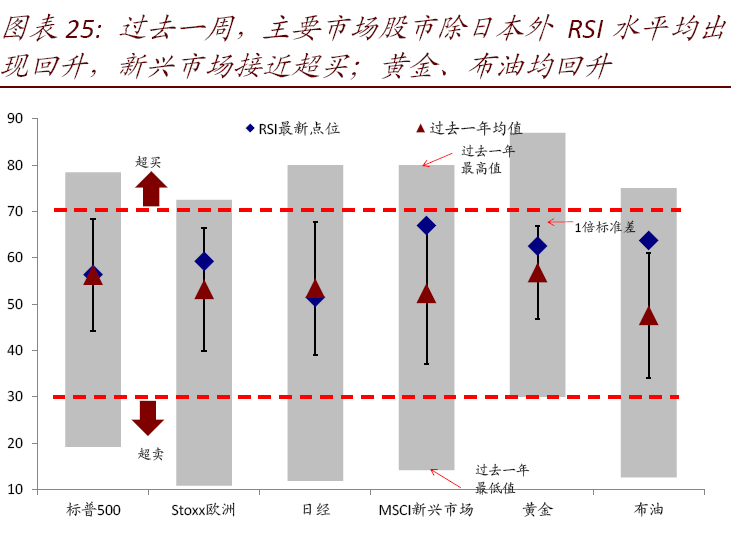

情绪仓位:VIX回落,新兴市场接近超买。VIX波动率回落,Put/Call比率也有所降低。在上周快速反弹后,新兴市场已接近超买区间。

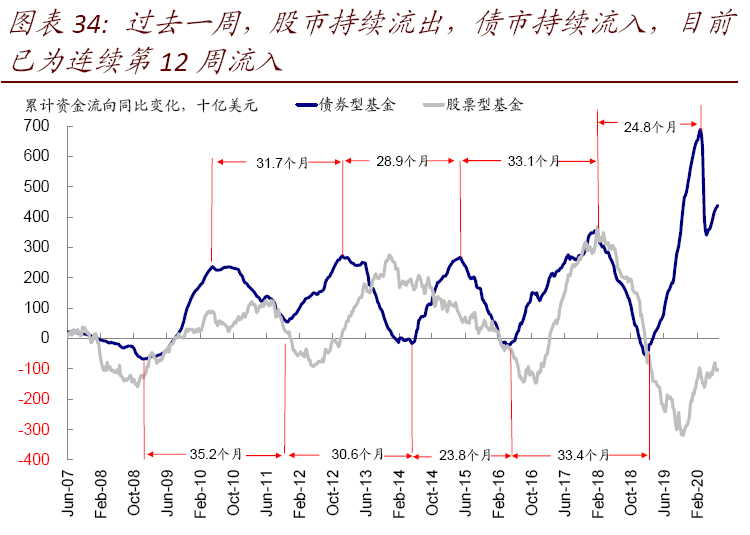

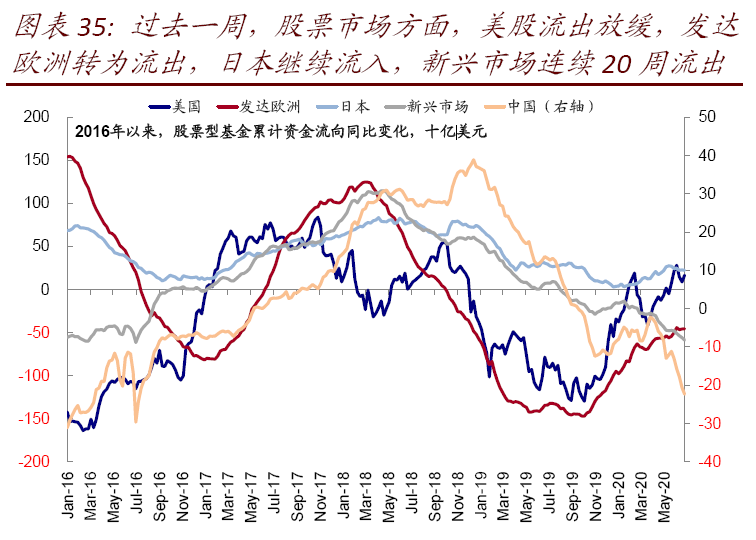

资金流向:美股流出放缓,高收益债转为流出;新兴20周流出。美股继续流出但幅度放缓,同时新兴市场连续20周流出。此外值得注意的是,高收益债自3月以后再度出现资金流出。

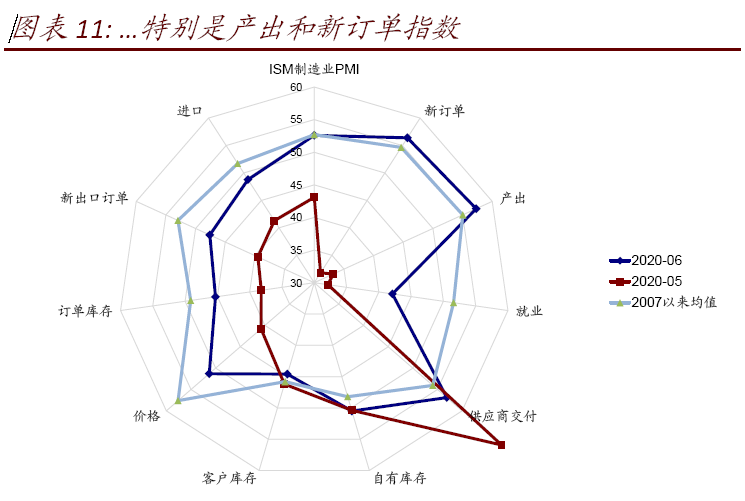

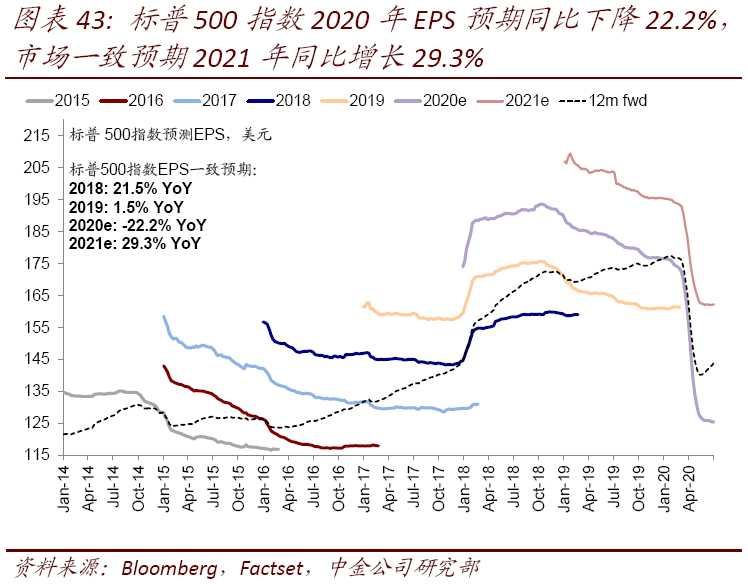

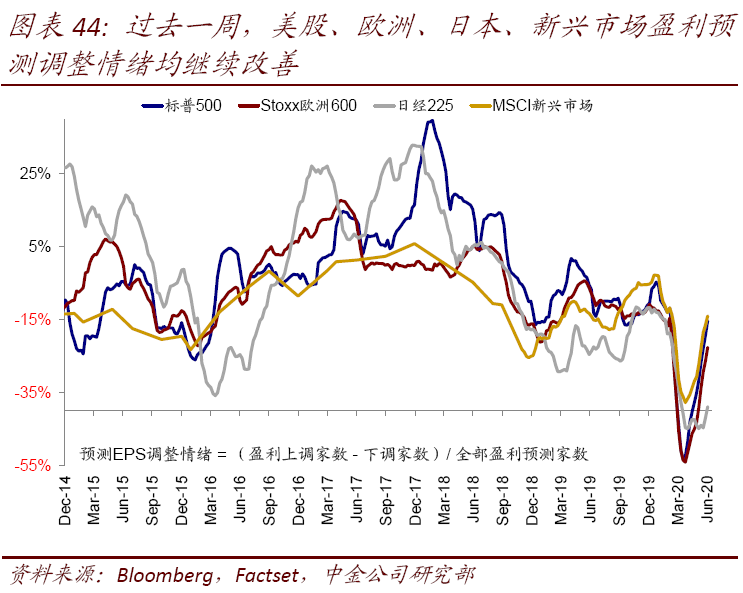

基本面与政策:美国PMI和非农均大超预期。美国6月非农就业增加480万人,再度大超预期;失业率降至11.1%。此外,6月ISM制造业PMI 重回扩张区间的52.6%,大幅高于前值(43.1%)和预期(49.8%),产出和新订单指数改善尤为明显。盈利方面,2020年标普500指数EPS市场一致预期增速为-22.2%,2021年为29.3%。此外,各主要市场盈利预测调整情绪均继续改善。

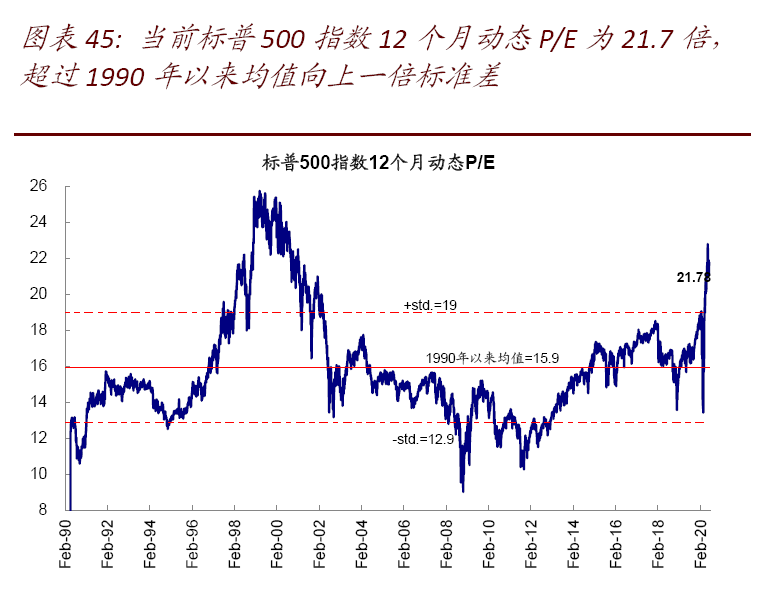

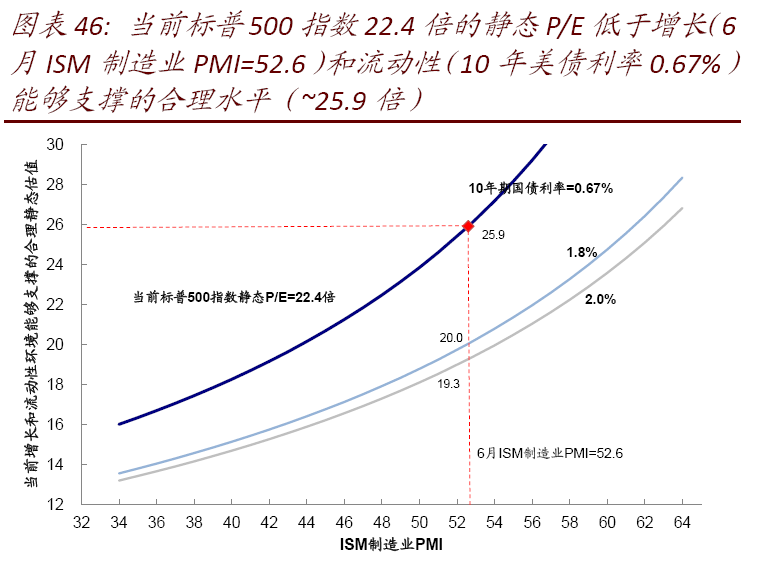

市场估值:估值偏高,但低于增长隐含水平。美股12月动态估值处在21.7倍高位,不过低于目前增长和利率隐含水平(25.9倍)。

再谈近期美股板块风格变化

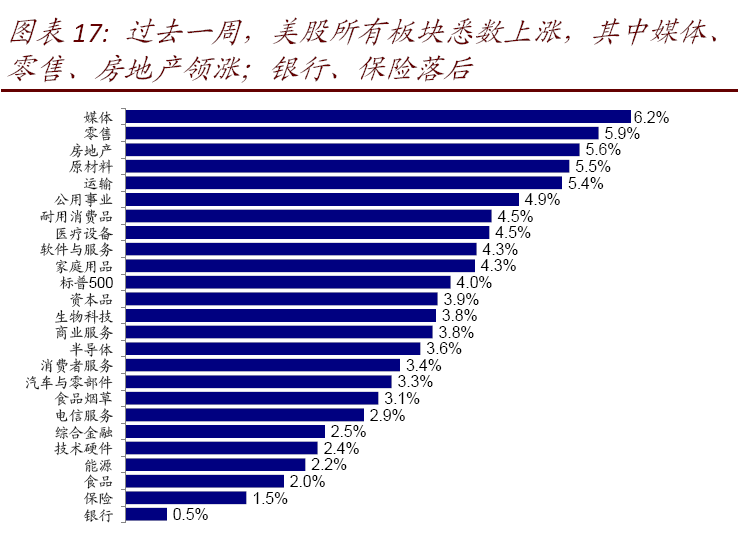

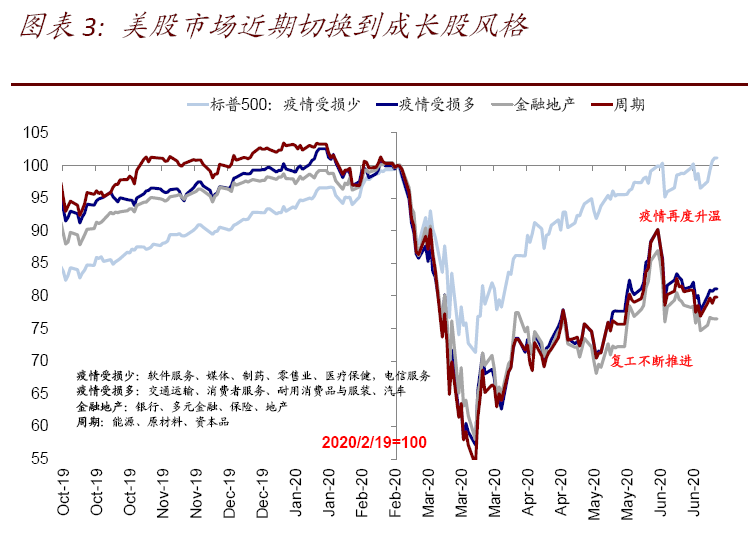

相比近期投资者较为关注的中国A/H股市场明显的价值风格和“老经济”板块强势表现,美股市场再度切换到成长风格。上周龙头股FAAMNG领先主要指数,纳指则创出新高。实际上,从2月19日顶部大跌以来,美股经历了两轮板块与风格变化。我们在本文中将对近期美股市场的板块风格表现特征做出梳理,以供投资者对比参考。

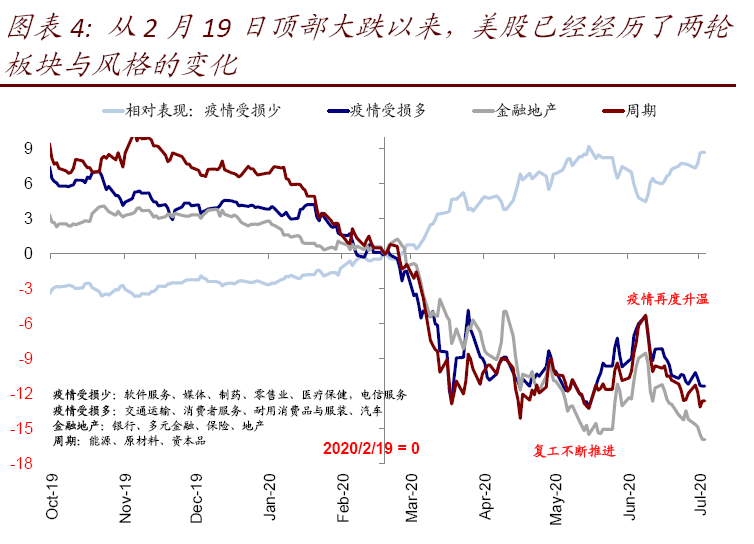

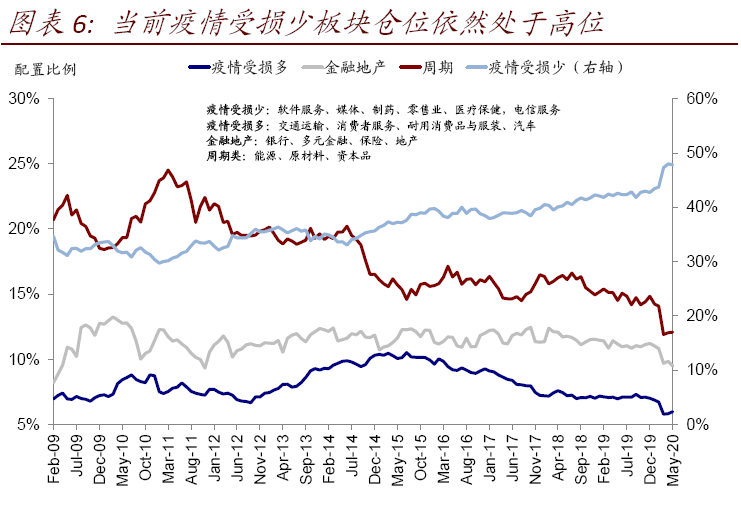

自美股市场2月19日大跌以来,不同板块和风格经历了大体上三轮变化。具体分析中,我们将板块分为四大类:公共卫生事件受损少(软件服务、媒体、制药、电商、医疗保健、电信服务等)、公共卫生事件受损多(交通运输、消费服务、耐用消费品与服装、汽车等),金融地产(银行、多元金融、保险、地产),周期(包括能源、原材料、资本品)。具体来看,

i. 市场大跌至5月中旬,成长股/公共卫生事件受损少板块大幅领先。从相对表现看,在2月19日到3月底市场大跌期间,公共卫生事件受损少板块(同样也是偏成长风格)跌幅相对较小,而公共卫生事件受损大板块以及金融周期风格都受损严重,明显跑输。

3月底市场见底反弹后,流动性改善驱动下,成长风格依然领跑;与此同时,由于这一期间仍处于公共卫生事件继续发展和封锁期,基本面不仅无任何改善迹象,主要经济数据和盈利还在快速下修,因此公共卫生事件受损多板块和金融周期风格继续跑输。

ii. 5月中到6月中,复工开启后,公共卫生事件受损多板块与金融周期快速补涨。5月中旬开始,随着新增确诊病例见顶,美国各州开始陆续复工。这一预期推动下,一直明显落后的公共卫生事件受损多板块以及金融周期风格开始快速追赶补涨,而前期持续领先的成长风格则相对落后。

iii. 6月中至今,局部州公共卫生事件升级,成长风格再度领先。6月中开始,美国部分州(特别是南部的佛罗里达与得克萨斯、以及西部的亚利桑那和加州)由于复工过早导致公共卫生事件再度快速抬升,导致美股市场整体和金融周期等价值风格的上行势头戛然而止。在这一背景下,过去两周期间,整体市场窄幅震荡,成长风格再度领先。

不难看出,在流动性依然充裕的背景下,公共卫生事件控制和以此为前提的复工进展是决定成长与价值风格、以及公共卫生事件受损多寡的不同板块之间相对强弱的关键。

因此,往前看,1)如果未来几周公共卫生事件升级态势能够得到有效控制、不至于扰乱整体复工进展的话,那么风格和板块上不排除一定程度上重回5月中以公共卫生事件受损多和金融周期领先的情形,这种情况下,我们认为整体市场也可能有望再上台阶。

2)反之,如果无法得到控制甚至进一步蔓延,那么当前成长风格和公共卫生事件受损少板块的领先态势可能难以在短期内被逆转,但由于这些板块估值、表现和仓位已经计入了较多预期,因此在这种情况下,整体指数层面可能更多呈现为当前胶着态势、甚至存在一定回调空间。

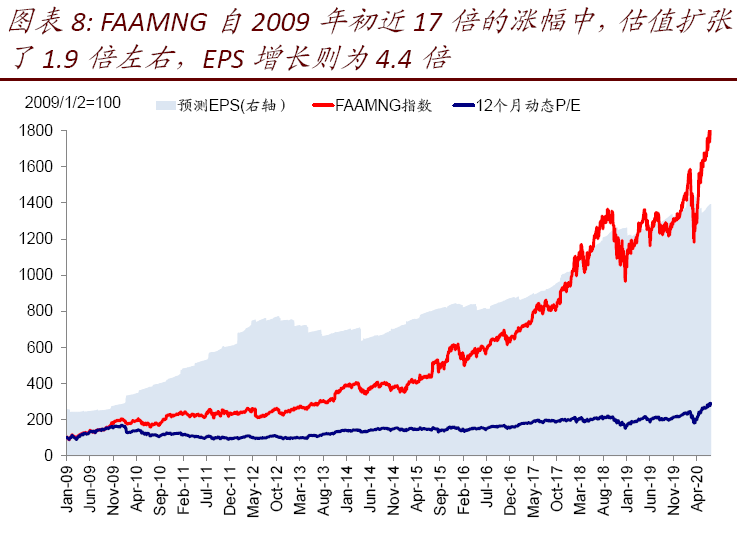

此外,从更为长期的成长龙头股驱动逻辑上,我们对比了美股龙头股FAAMNG相比整体市场(标普500)的估值变化、并拆解了FAAMNG自2009年以来涨幅贡献后发现:

i. 相对市场的跑赢程度取决于流动性环境。我们以全球主要央行资产负债表规模作为流动性的衡量指标,发现自2008年金融危机以来,龙头股FAAMNG相对标普500的估值溢价高低程度与资产负债表规模高度相关。当资产负债表大幅扩张时,成长股相比整体市场的估值溢价往往大幅抬升,与公共卫生事件后的情形高度相似;反之,当资产负债表扩张步伐放缓甚至下降时,估值溢价则会有所收敛。

ii. 但绝对回报则更多来自盈利增长贡献。相比之下,从绝对回报来看,龙头成长股的回报来源则更多还是来自盈利增长而非估值。FAAMNG自2009年初~17.6倍的涨幅中,估值扩张1.9倍左右,EPS增长4.4倍,盈利的增长幅度和相比估值扩张的比例远高于标普500指数整体水平。这也说明,成长股虽然通常估值偏高,但长期来看,其主要回报来源更多为高速的盈利增长而非估值扩张。

扫码下载智通APP

扫码下载智通APP