45亿换1000万学生,在线教育能否“烧”出霸主?

本文来自子弹财经,作者 | 黄燕华。

“15亿元、12亿元、10亿元、8亿元。”

一位K12在线教育行业资深人士刘俊(化名)透露,这组数字分别代表着猿辅导、学而思网校(TAL.US)、作业帮和跟谁学(GSX.US)四家暑期营销推广预算。“这次暑期的投放总额大概率会超去年同期。”

与学校多次推迟开学相对的是,K12在线教育机构们从未熄灭暑期营销的战火。

不可否认的是,狂砸广告的效果的确立竿见影,但成本急速攀升也是K12在线教育机构们预料之中的昂贵代价。

以低价课为例,投放一个9元课,还要赠送价值100元的教辅,外加10元课酬、20元邮费,还有直播课一年回放成本,成本总额至少为130元。换言之,机构不投广告每卖一个9元课至少要赔100元。

然而对教育这样的“慢”行业而言,“烧钱”固然声势浩大,但营销却绝非唯一的通关法门。

1、狂撒45亿

兵马未动,粮草先行。

为备战暑期营销大战,学而思网校、猿辅导及作业帮等K12在线教育公司早在3月初,便启动了相关人员招募及培训工作。

“6月份之前,它们(头部K12在线教育公司)都在去年基础上,按300%-500%的增幅完成了暑期人员储备目标。”作为深耕K12教育行业十余年的商业老兵,京翰教育云事业部总经理邓智梁对「子弹财经」透露。

不过,在邓智梁看来,各家今年在暑期人员配置上相比往年有三大明显不同。

首先,头部K12在线教育公司相继在二三线城市设立分公司。“之前,在线教育公司不需要开分公司,基本依托总部可对接全国市场。”邓智梁说道。

邓智梁认为,K12在线教育公司这么做主要基于两方面考虑:一是为了降低成本。比如在北京招1人的成本,相当于在二线城市招2人的成本,两地实际干的工作并不受影响。二是为了拓展地方市场。与去年各家聚焦线上不同,今年除了线上,它们也在做线下本地化市场,“比如在郑州当地建立分公司,会有市场人员去做线下渠道。”

其次,大量线下机构人员转入线上机构。“这些人大多从事教务、咨询等岗位工作。”邓智梁表示,去年线上机构招的大部分都是应届毕业生,受卫生事件影响,部分中小型K12线下培训机构面临衰退甚至倒闭,导致今年招的很多都是从线下转过来的人。

此外,头部在线教育公司的初级岗位人数大幅增加,但中高级岗位人数却相对被压缩。邓智梁分析称,一是由于在线教育公司扩到一定规模时,本身对中高级岗位的需求量不大,反倒对初级岗位的需求明显。二是卫生事件导致应聘者的薪资预期有所降低,从而让机构能花更低成本招到更合适的人。

伴随暑期人员到岗培训完成,K12在线教育机构们的广告投放也悄然开始。

“6月之前坊间尚有传言称,卫生事件会导致学生的暑期时间被压缩至1个月。不过,6月之后,各地学校陆续公布了暑期放假时间,证明了暑期放假时间并没有被压缩。与此同时,K12在线教育公司不断加码广告投放,除了户外广告,抖音等线上渠道的投放频率也在大幅增加。”互联网教育业界资深投资人徐华对「子弹财经」表示。

徐华认为,K12在线教育公司今年暑期营销投放势头只增不减。

一方面,卫生事件导致很多K12线下机构在今年上半年没有开班,到了暑期,部分受压抑的学生家长需求会放量,线上机构会进一步加大投放力度争夺原来被线下机构占有的当地周边社区的学习资源。另一方面,拿到融资的K12在线教育公司势必会加大对市场的投放,同样,上市公司也会携重金加入这次暑期营销大战。

刘俊也向「子弹财经」透露,猿辅导、学而思网校、作业帮和跟谁学四家头部机构今年暑期广告预算总额高达45亿元。

除了投放金额,投放渠道的变化也极为显著。

“去年学而思(TAL.US)在飞机场、高铁站等投放,今年4月-5月猿辅导在四线城市的学区房电梯投放,最终都因效果不明显被叫停。”在刘俊看来,投放渠道线上化趋势明显。

他补充道,相比去年暑期,今年暑期K12在线教育公司在短视频平台上的广告投放频次提升了两倍。“去年暑期每刷100条短视频,有10次出现K12在线教育广告;今年暑期每刷100条短视频,有30次出现K12在线教育广告。”

不过对于投放渠道趋于线上化的观点,邓智梁似乎并不认同。

“去年暑期,80%投在线上,20%投在线下;今年暑期,60%投在线上,40%投在线下。”邓智梁表示,去年暑期,K12在线教育公司一窝蜂地在线上投放广告,几乎覆盖了所有线上渠道。相反,线下市场尤其是二三四线城市的很多独一无二的线下渠道资源却鲜被抢占。

邓智梁解释道,很多K12在线教育公司愿意将广告下放至线下渠道,一方面是因为卫生事件之下很多诸如梯媒等线下媒体给出了“史无前例”的折扣。“比如去年花1000万在北京投电梯媒体只能投一个礼拜,今年可以投一个月。”在总资金投入不变的情况下,投放时间的延长,能覆盖到更多人群,进而提升了机构的投产比。另一方面随着线上流量竞争加剧,线下渠道正在成为线上机构新的流量价值洼地。

众所周知,投放渠道的调整,会直接影响到机构整体的招生规模。

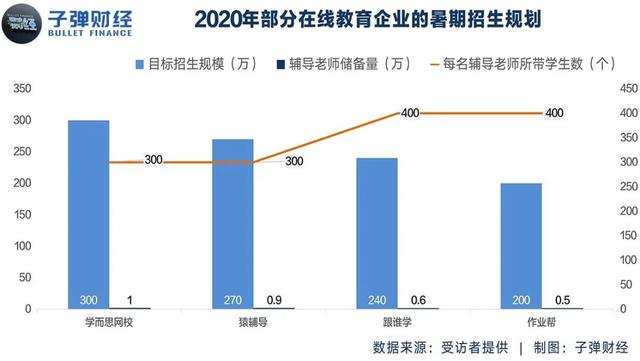

“今年暑期,学而思网校、猿辅导、跟谁学、作业帮的目标招生规模依次为300万人次、270万人次、240万人次、200万人次;对应辅导老师的储备量分别为10000名、9000名、6000名、5000名;每名辅导老师所带学生数分别为300个、300个、400个、400个。”刘俊向「子弹财经」透露了几家头部机构今年5月底定下的暑期招生规划。

“截至6月底,头部K12在线教育公司的暑期招生规模都已突破100万人次,与去年整个暑期招生量持平。”邓智梁推断,今年暑期结束后,各家至少能招300万人次,有的甚至能招千万人次。

一方面是因为卫生事件使得学生的学习被迫转到线上,很多学生和家长已经被学校教育过愿意尝试网课。另一方面今年暑期在线教育机构的广告投放力度并不弱于去年暑期。

2、低价课每售一单,亏掉100多元

毫无疑问,加大广告投放力度能够提升招生效果,但随之而来的高成本同样不容忽视。

去年K12在线教育公司主推49元直播课,到了今年,促销课的价格直接下探至个位数,仅为9元。

值得玩味的是,随着促销课价格下调,机构匹配的反而是更完善的服务和更有经验的教师。“去年49元直播课都用兼职老师,今年都用素质更高的全职老师。”刘俊说道。

刘俊坦言,“现在没有别的有效办法获客,只能打广告。”此外,下沉市场的家长普遍对价格比较敏感,“因为四五线城市的平均月薪在2000元,9元直播课更容易接受。”

“现在投放9元课,不仅要送出价值100元的教辅(单词卡片、改错本、笔记本、笔、教材讲义、玩具),外加支付主讲老师和辅导老师合计10元的酬劳以及20元邮费,还有直播课回放一年的回放成本,合计成本至少有130元。”经粗略计算,刘俊发现,抛开广告投放,机构每卖一个9元课至少要亏100元。

邓智梁也认为促销课的调整着实增加了机构成本。但这也是无奈之举——在线教育行业每年的推广成本都在增长。“卫生事件之下几乎所有的学生都转到了线上,想从中抢得一些用户就必须不惜成本。”

事实上,上涨的远不止低价课成本。

比如人员流动带来的成本。“它们(头部机构)在当地给到刚毕业的大学生年薪能高达15万元,但是因为工作辛苦,大学生流动性较高。”新东方用户运营中心主任朱兆伟告诉「子弹财经」,很多头部K12在线教育公司纷纷在二线城市开设分公司,招聘大量的辅导老师,并给出相对可观的薪资待遇。

社群运营管理也是成本的重要组成部分。5月25日,第三方微信粉丝和社群管理工具WeTool被微信封禁,众多曾使用该工具的微信账号被封,其中教育行业成重灾区。

“使用过WeTool的大多数在线教育机构,目前恢复情况极不理想。”邓智梁坦言,尽管很多机构开始转用微信官方唯一推荐的工具“企业微信”,但企业微信仅能实现WeTool40%左右的功能,导致很多机构的运营人员成本至少增加两倍。“很多社群管理工作原来可以通过WeTool实现,现在只能靠纯人力来完成。”

很多机构短期内无法找到可以完全替代WeTool的社群管理工具,“微信发展企业微信用户,不给第三方工具开放权限,不光是WeTool,其他工具同样面临类似问题。”邓智梁说道。

服务器带宽成本也在不断增加。“目前,很多K12在线教育机构的带宽成本较之前增加了2-3倍。”邓智梁介绍,今年以来,由于用户增长超预期,不少K12在线教育机构接连出现服务器崩盘问题。“大家都看好增长但没想到增长这么快,很多机构的用户规模增幅在100%-300%,远超原来10%-50%的增长目标。”

除了内部成本,外部成本不断攀高也“吞掉”了企业利润。

刘俊告诉「子弹财经」,低价课的获客成本有明显提升。“去年暑期K12在线教育公司在抖音投放低价课的成本为160元,到了今年暑期,这一数字就达到了200元,增幅为25%。”

与低价课一样,正价课同样面临获客成本高企的难题。

“之前客户都比较大气,如今‘白嫖’客户增加了不少,动不动就要按效果成交来结算。现在一个客户的成本在2000到3000元,属于行业水平,获客成本很高的机构都快打不住利润了。”近日在「子弹财经」媒体讨论群中,一家主要面向教育企业提供广告投放和信息流服务的公司员工如是说。

(图 / 子弹财经媒体群)

不过出乎意料的是,与低价课高获客成本形成对比的是其极低的推广转化率(注:指低价课转化为正价课学员的比例)。

推广转化率通常被视为在线教育公司的“生命线”。多名业内人士告诉「子弹财经」,K12在线教育行业平均推广转化率仅为20%左右。

“我很多在线教育创业者朋友都觉得转化难度比以前至少增加了30%。”朱兆伟认为其主要原因是孩子上网课,家长需要给孩子开电脑、记笔记和交作业等,家长和孩子对上网课已经感到十分疲惫。

此外,相比在线一对一和小班课,在线大班课利润显然更高。“但不容忽视的是,上大班课孩子提分效果并不明显,家长不续费,流失率自然也高,进而推高了机构的招生成本。”刘俊称。

3、迎合资本的玩法

获客成本日渐高企,K12在线教育机构们仍热衷于在营销和广告上砸钱,暑期之于它们的重要性似乎不言而喻。

“(K12教育公司)真正出效益的时间段在暑期。”徐华告诉「子弹财经」,对于绝大多数K12在线教育机构而言,暑期招生获得现金收入能占到其全年总收入的1/3到1/2。

除了暑期本身的重要性之外,在邓智梁看来,K12在线教育公司暑期狂“撒币”无外乎三大原因。

一是为了做大增长。无论上市公司还是非上市公司都面临增长压力,相比上市公司,非上市公司的增长压力更大而已。“它们必须满足投资方的高增长要求,不然下一轮融资就成问题。”邓智梁表示,对于绝大部分在线教育公司来说,当它们无法交出漂亮的利润报表时,做大增长无疑是更好的实力证明。

二是为了前后端的平等对接。在线教育公司必须获取流量和新用户,否则,其后端打磨的产品和服务便是空谈。“比如机构招了5000个辅导老师、30个产品经理,开发了课程,而这些都必须建立在有用户的基础上,如果前端没有大量的用户和流量进来,这些成本都是无效成本。”邓智梁说道。

三是为了拉开差距。邓智梁介绍,目前处于一二三梯队的在线教育公司彼此间差距不明显,通过暑期营销大战可以吸引用户和流量聚集在自家平台上。“头部机构之间的竞争十分激烈,预计这两年会决出老大位置。”

站在投资人的视角,蓝象资本投资副总裁邱彦峰则认为机构大规模投放广告的动因,除了构建品牌壁垒和打造体系化能力外,更重要的是为了迎合资本市场。

企业在资本市场持续融资,靠的是自身增速、头部优势和行业上限。“头部K12在线教育公司愿意重金砸向暑期营销大战,意在证明自身增速够快,同时处于第一梯队以及所在行业天花板够高。”邱彦峰表示。

邱彦峰认为,这是一种囚徒困境的博弈。“资本游戏里面的玩法是,当有人开挂加速的时候,如果另外一个人不开挂不加速时,马上就会看不到你。”这也意味着,当机构不被资本市场关注时,在最终的行业格局里就没有它的位置。“但凡有能力参与这场游戏操作的人都会努力去做。”

不过,邱彦峰也指出,表面上看各家比拼的是资金,更深层比拼的是在做增长和规模的同时,能否修炼好公司的品牌、教师持续服务能力及现金流稳定等核心竞争力。在他看来,现阶段,大部分K12在线教育公司不会将重心放在“调整营收结构,让利润报表更好看”上。

现在谈利润似乎还为时过早。

当行业格局相对稳定、头部玩家增速放缓时,大部分K12在线教育公司会统一调整营收结构。“毕竟当增长放缓时,没有人会蠢到再去大量投放做增长,这没有意义。”邱彦峰的话好似在迷雾中突然点亮了一条光束。

4、在线教育≠纯粹的生意

那么,K12在线教育玩家们顶着高成本烧钱带来的效果如何?

“以前基本上找两三个老师凑一块,就可以做个课程,但现在因为是系统作战,涉及到产品、UI等,如果没有一定的资金储备,实际招生就有难度了。”在邓智梁看来,暑期营销大战进一步提高了K12在线教育行业的准入门槛。

邓智梁认为,暑期营销大战促进了K12在线教育行业的发展成熟,它让很多学生和家长意识到在线教育能做什么。

此外,由于今年新注册的在线教育公司比去年要少很多,行业处于存量博弈阶段,大批中小机构将被淘汰出局,团队人才和用户都将流向头部在线教育公司,最终形成强者愈强,弱者愈弱的局面。

邱彦峰也认为暑期营销大战将加速K12在线教育行业成熟,但他同时也强调,行业不会被垄断。因为教育本身带有极强的分层属性,不可能一家公司在品牌、产品、流量、价格和师资等方面都做到第一。只要有一个方面被取代,都将诞生至少一家在线教育公司。而与头部公司接近的腰部公司容易被淘汰出局,终局会形成3-5家大公司与各类长尾公司并存的行业生态。“它是一个寡头生意。”

“我觉得它(暑期营销大战)会让绝大多数走在线大班课模式的机构‘破灭’。”朱兆伟则认为,寡头效应会愈发明显——暑期营销大战极大拉高了投入成本,使得头部几家K12在线教育公司胜出,也让接近头部玩家的机构提前离场。

在徐华看来,随着流量成本的日益增加,很多资金储备不充裕的K12在线教育公司将面临倒闭。“暑期很可能有1-2两家知名企业出现不太好的新闻。”

此外,各地教委紧盯全国卫生事件动向,已经复课的线下培训机构面临随时被叫停的风险,进而降低学生家长报线下暑期班的需求。

无论是同行还是投资人,就大部分K12在线教育机构是否应加入暑期营销大战,他们给到「子弹财经」的答案出奇一致:不该加入。

邓智梁坦言,那些为了向资本市场讲一个好故事,而做大用户规模、争夺更高市占率的K12在线教育公司,如果教学服务和产品质量不过关,纵然短期能获得大批用户,但用户流失率很高,意味着其付出的成本也十分高昂。

这显然是一场赌局。

“比如两家机构花相同成本获得1000个用户,第一家机构因产品质量不达标失去了500个用户,第二家机构将1000个用户都留下。第二次再招1000个用户,第一家机构只有1000个用户,而第二个机构有2000个用户,根据市场规则,第一家机构被淘汰的几率显然更大。”邓智梁补充道。

他认为,任何时候,教育公司都要在做好教学服务产品并保证教学质量的前提下,再做营销推广,否则花钱买来的用户并不持久。

“教育终究会是一个重服务,而非重营销的行业。”在徐华看来,绝大多数K12在线教育公司应将重心聚焦在用户服务运营层面,加强教学服务、提升教学质量,进而降低学生的流失率。徐华还强调,如果教育服务质量不过关,重型营销带来的结果反而是口碑的暴跌,最终会导致用户长期流失。短期来看,那些注重营销的机构或许能抢占更多市场份额,但长期来看,那些重教育质量和运营的机构最终将赢得“赌注”,即用户的高留存。

“它(暑期营销大战)是头部公司特有的红利。”邱彦峰解释道,大部分腰部K12在线教育公司很难通过“烧钱”的方式获得品牌、用户规模和资本等方面的优势。

事实也证明,教育是立国之本,而非一门单纯的生意——“营销派”或许能赢得一时的好处,却难以获得长久的利益。

正如教育圈大佬俞敏洪所说,不能把在线教育当做一门纯粹的生意,尤其不应该把它作为一个互联网业务来做。“教育的本质是教学质量和教学产品,关注的是人,光靠营销和投入,光靠讲故事是不会成功的。”(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP