“谁”能打响银行股Q2财报季第一枪?

本文来自 微信公众号“美股研究社”。

下周将拉开银行股财报季序幕的大型货币中心银行,在目前的大流行驱动的经济低迷中受到沉重打击。

包括摩根大通(JPM.US)、富国银行(WFC.US)、花旗集团(C.US)等在内的主要银行股下周将公布财报,但它们的股价仅从3月23日的低点略有回升,在很大程度上落后于大盘。即使在这个困境中,富国银行也是独一无二的,由于公司的特殊原因,其股价进一步下跌。

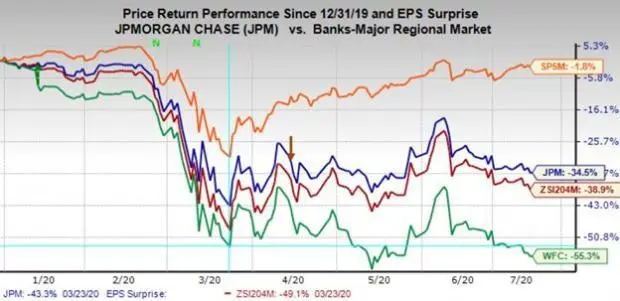

下面的图表显示了标准普尔500指数、银行业、摩根大通和富国银行今年以来的表现。正如你所看到的,摩根大通(蓝线)的表现仅略好于该行业(红线) ,但它们在很大程度上落后于更广泛的市场(橙线)。

考虑到该板块目前面临的经济活动预计将急剧下滑的风险,这种表现不佳并不令人感到意外。银行业毕竟是一项周期性业务,对信贷和投资银行服务的需求与GDP增长密切相关。美联储重申,低利率将在较长时期内保持不变,这对银行的利润率和净利息收入构成压力。

该板块还受到信贷状况恶化的影响,信贷状况恶化直接影响到其资产(贷款组合)的质量,因为借款人难以偿还债务。

抵消这些不利因素的将是PPP贷款的有利影响,这可能扩大了资产负债表,尽管这些贷款的较低利润率只能提供有限的底线支持。整个行业的净息差将低于上一季度的水平。

考虑到债务延期,我们不太可能全面了解信贷损失准备金(为问题贷款预留的资金)等资产质量指标。但我们预计银行将宣布比第一季度更大的拨备。银行在这方面仍有相当大的自主权,但美联储最近决定将四个季度的盈利记录作为银行派息的依据,这可能会起到约束作用。

除了传统银行业,资本市场和投资银行业的前景依然看好,第二季度的交易量明显高于去年同期水平。在咨询业务方面,尽管第二季度并购交易量疲软,但股票和债券发行方面仍有大量活动。

至于银行第二季度的收益,以及其他行业公司收益,重要的因素不是6月当季的数据,而是当前(第三季度)和下一个季度不断变化的前景。为此,鉴于美国大部分地区病毒感染率不断上升,很难想象有任何管理团队能够提供有用的指导。

银行的盈利环境十分严峻,由于美联储的政策,银行的利润率面临新的压力。我们将在第二季度看到美联储紧急降息的全面效果,许多分析师认为净息差比2020年第一季度低20 - 25个基点。得益于PPP业务,第二季度贷款组合可能有所扩大。

总而言之,就资本缓冲而言,该行业的财务状况良好,但股息仍存在疑问。

第二季度的收益数据将看起来很难看

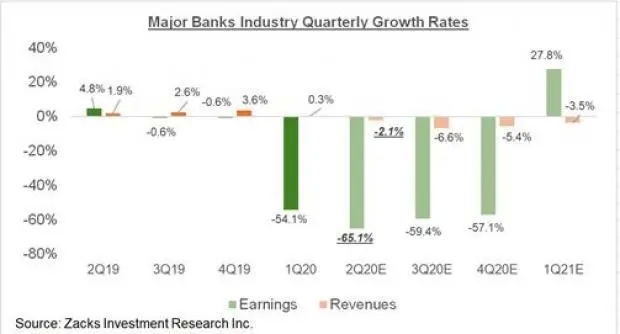

包括摩根大通、美国银行(BAC.US)、富国银行和其他主要银行在内的主要银行业第二季度的总收益预计将比去年同期下降65.1%,营收下降2.1%。

摩根大通、花旗集团和美国银行的收益预计将下降两位数。

行业的盈利状况预计在当前和未来几个季度也不会改善,如下季度收益和营收增长情况显示:

就整个金融行业而言(主要银行约占该行业总收益的45%),第二季度总收益预计将在营收下降1.8%的基础上下降41.8%。

整体收益情况图表

以下5个图表反映了普遍收益预期的当前状态。

第一张图表显示了自今年1月初以来,标准普尔500指数对2020年全年收益的预测是如何变化的。大家可以看到,年初的预期是大约+8%的增长,现在的预期是-24.4%的下降,与上周持平:

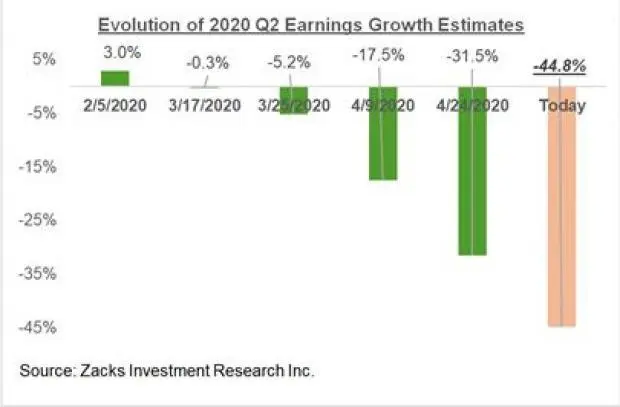

第二张图表显示了标普500对当前时期(2020年第二季度)的估计如何演变,预计这一时期将是经济低迷的底部。

该指数第二季度总收益(或总净收入)预计将比去年同期下降44.8%,而营收将下降10.7%:

第三张图表是标普500指数季度预期的整体视图,将未来四个季度的收益和收入增长预期与前四个季度的实际情况进行对比;对2020年第二季度的展望如下:

第四幅图提供了全年的总体情况:

正如你在上面看到的,预计明年将恢复增长,目前预计标准普尔500指数2021年全年盈利将比2020年预期增长27.4%。不过,尽管明年的增长预期强劲,2021年的收益仍需回到卫生事件之前的水平。

换句话说,标准普尔500指数在2021年的收益目前预计将略低于2019年的水平,如下图5所示:

这些数字转化为2021年的指数“每股收益”为154.73美元,2020年为121.50美元,2019年为160.65美元。

第二季度的财报已经开始

第二季度的报告周期将在本周(非正式地)开始。但在我们看来,第二季度财报季已经开始,目前已有19家标准普尔500指数成份股公布财报。这19家指数成分股公司——包括联邦快递(FDX.US)、耐克(NKE.US)、甲骨文(ORCL.US)、Adobe(ADBE.US)等公司——公布了截至5月份的财政季度业绩,我们将其作为6月份官方统计的一部分。

本周有34家标准普尔500指数成份股公司公布了财报,其中包括大型银行和一些其他行业的大型运营商,如IBM(IBM.US)、Netflix(NFLX.US)、强生(JNJ.US)等。报告周期在接下来的三周内确实加快,如下表所示:

对于已经公布业绩的19家指数成分股公司来说,第二季度总收益或总净收入下降42.9%,营收下降4.8%,每股收益超出预期68.4%,营收仅超出预期52.6%。

这个样本太小,无法得出任何确切的结论。也就是说,下面的对比图表将这些结果放在了历史背景下:

下面的汇总表显示了我们在前一阶段所看到的第二季度预期:

正如你在上面所看到的,与去年同期相比,所有行业的收益预期都将较低,16个行业中有4个预计在第二季度亏损(降幅超过-100%)。不出所料,这四个行业分别是能源(第二季度收益预期下降142.4%)、交通(下降151.8%)、汽车(下降232%)和非必需消费品(下降115.7%)。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP