中金:广汽集团(02238)2季度投资收益稳健增长,加速布局渠道下沉

本文来自中金公司。

公司近况

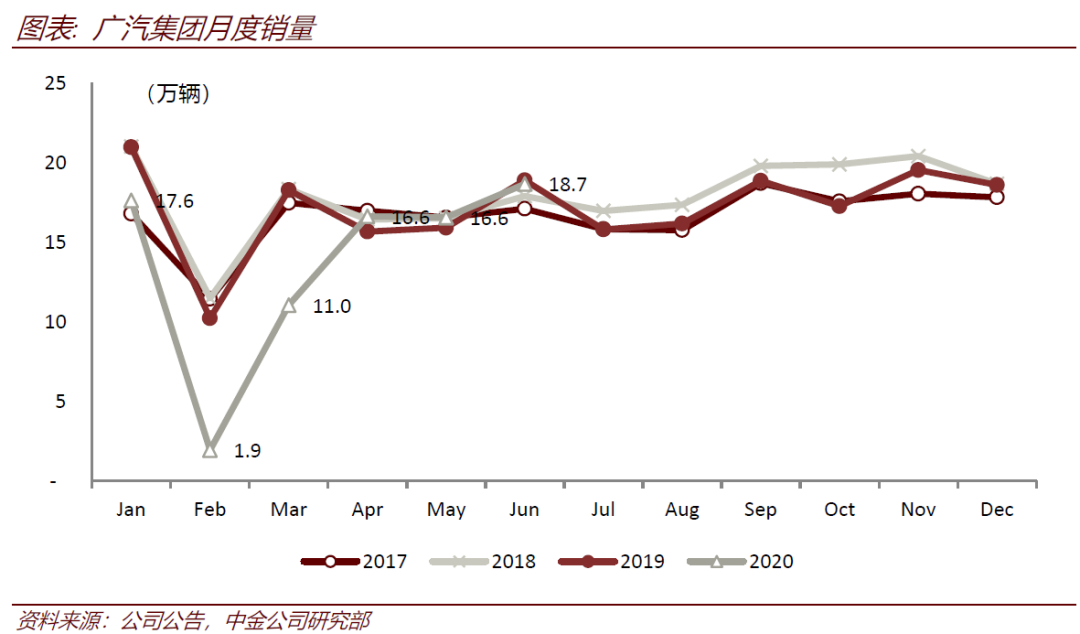

广汽集团(02238)发布6月产销快报,单月销量为186,587辆,同比-1.3%、环比+12.7%,2季度实现销量518,482辆,同比+2.7%。

评论

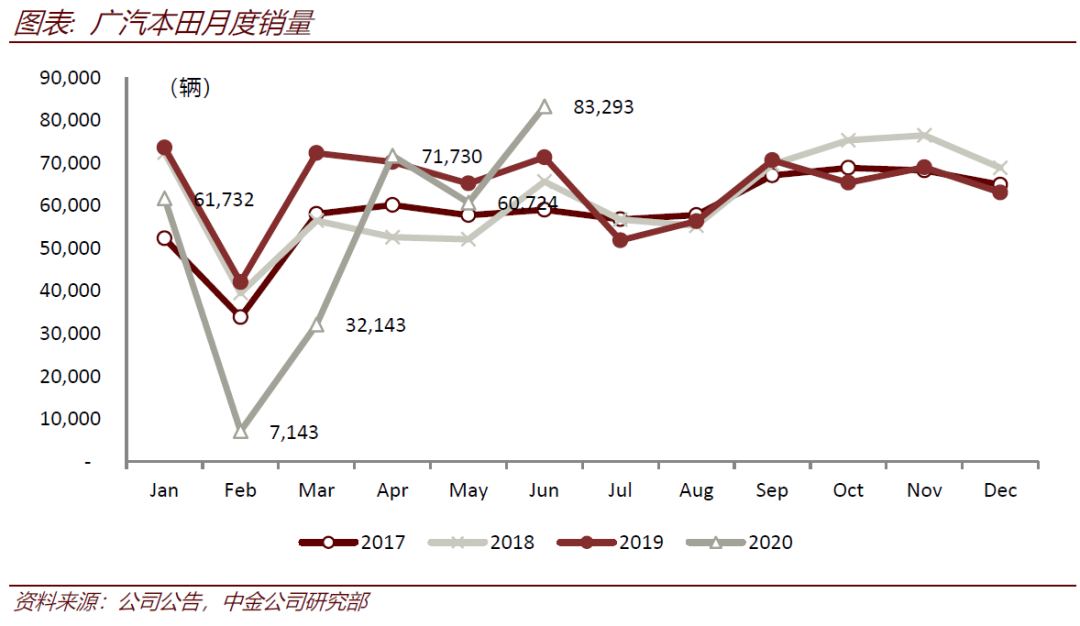

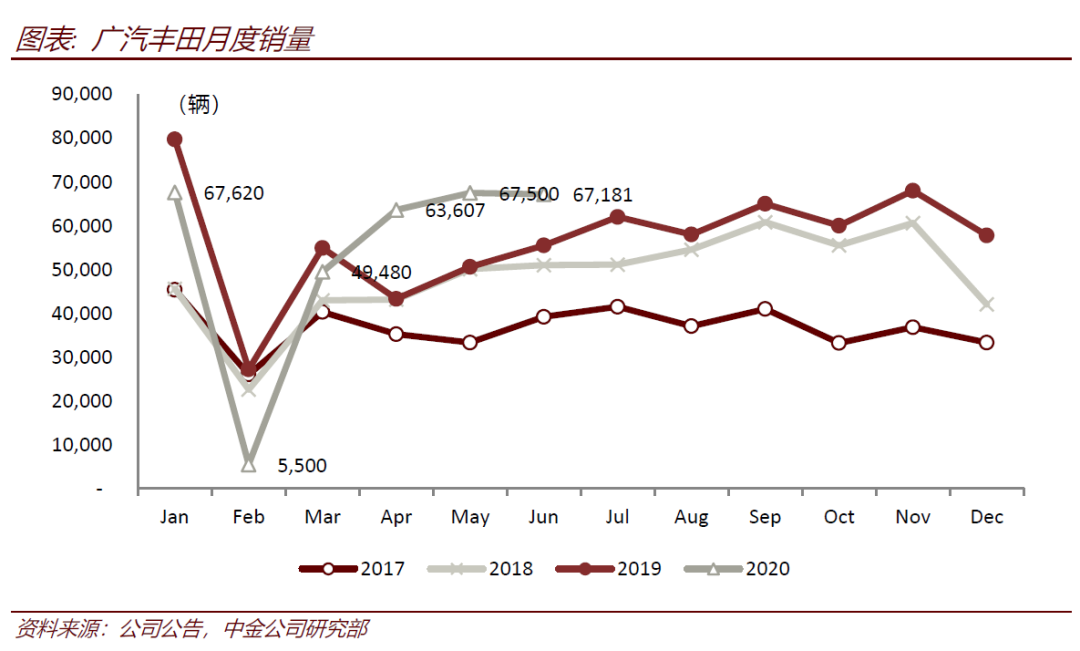

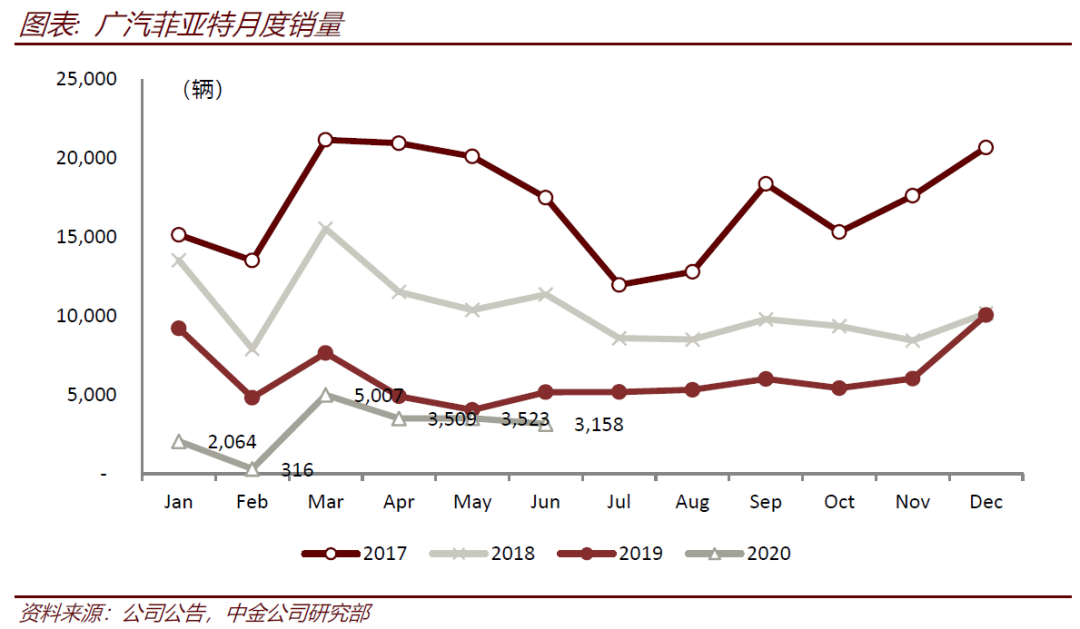

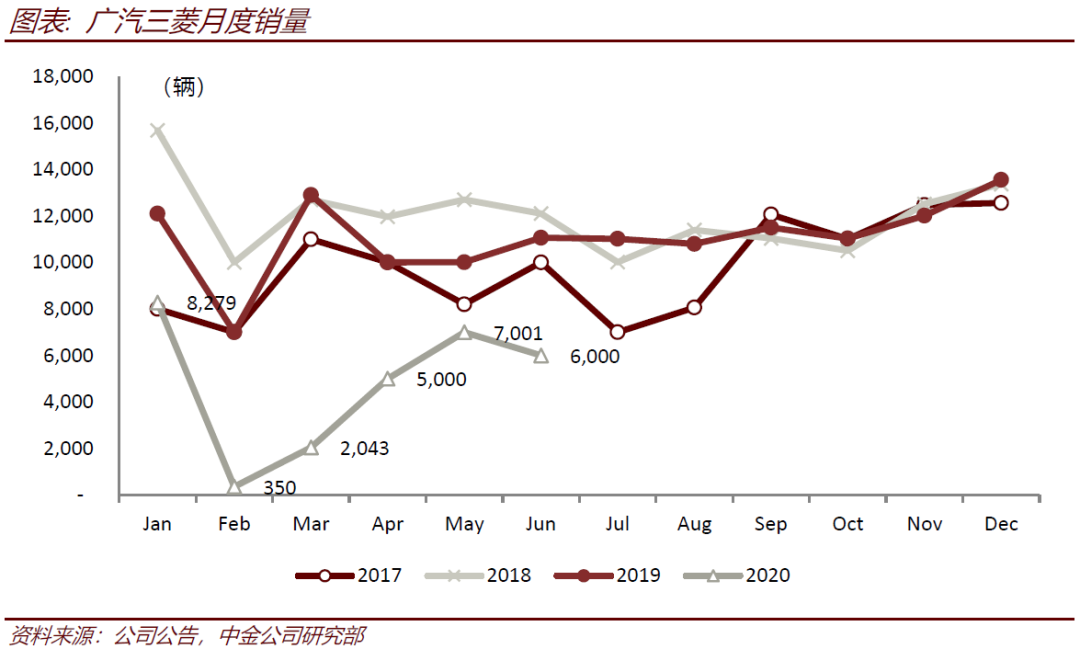

广丰同比实现大幅增长,广本加库提速,2季度投资收益稳健增长。6月广丰实现批发销量67,181辆,同比+21.0%、环比-0.5%,仍然是全系车型表现均衡,带动品牌销量持续亮眼,凯美瑞、雷凌月销超过1.5万辆,致炫+致享、汉兰达月销在1万辆左右,威兰达销量接近9000辆,上量速度基本符合预期。广本批发销量达到83,293 辆,同比+16.8%、环比+37.2%,6月产量达到90,349辆,公共卫生事件后产量持续恢复、加库存提速,雅阁、缤智及凌派批发销量分别达到2.1万辆、1.8万辆及1.2万辆,皓影批发、零售销量分别为2万辆、1.5万辆,新飞度7月开启预售,我们预计3季度开始逐步贡献增量,带动广本销量进一步增长。2季度广丰、广本累计销量达到19.8/21.6万辆,同比+37.2%/16.2%,广菲克、广三菱累计销量为10,190/18,001辆,同比仍有所下滑。整体合资品牌销量同比+10.2%,去年同期公司实现来自合营及联营企业投资收益23.22亿元,在广丰强势增长带动下,我们预计2Q20投资收益将录的同比增长。往前看,伴随行业恢复和新车上量,日系品牌仍将保持强势,为公司发展自主品牌持续提供支撑和调整空间。

估值建议

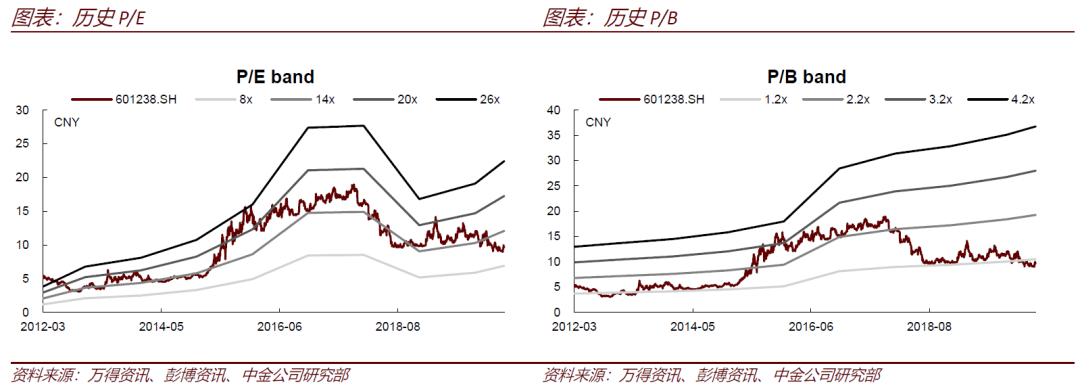

目前广汽A/H股价对应2021年9.8/5.7倍P/E,广汽H前期跌幅较深,结合目标估值水平我们认为股价下行风险有限,关注后续行业和传祺销量回暖催化估值修复。维持2020/2021年盈利预测,维持跑赢行业评级和目标价,对应2021年12/8倍P/E,较现价具有22.4%/40.4%的空间。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP