经济周期转而利好价值股,华尔街基金经理开始出手

本文来自“万得资讯”。

十多年来,以低廉的价格买入所谓的价值股所获得的收益低于平均水平。最大的赢家是Alphabet、亚马逊(AMZN.US)和奈飞(NFLX.US)之类的热门成长股,尽管它们的估值高得多,股价仍不断攀升。不过,华尔街的基金经理和投资策略师认为,那些备受冷落的价值股可能正准备迎头赶上。

经济衰退为买入价值股提供良机

价值投资是指买入那些相对于盈利、账面价值和销售额而言估值偏低的股票。

Dimensional Fund Advisors高级研究员兼副总裁Wes Crill表示,以较低的价格购买股票是一个很好的指标,表明这些股票未来的回报将高于更昂贵的股票。

“相对于成长股而言,这是历史上购买价值股的最佳时机之一,”Kopernik Global Investors的首席投资官Dave Iben补充道。“很多价值股的售价仅为我们认为的价值的一半。如果我们的看法正确,它们(的价格)将会翻倍。”

价值股会因各种各样的原因被折价出售,如短期业务问题、公关危机、高管变动、利率变化、经济放缓或者投资者过于悲观而将它们定价过低。这些股票目前吸引人的部分原因在于,它们长期以来一直都要比成长股便宜。

摩根士丹利投资管理公司董事经理兼投资组合经理Andrew Slimmon表示,购买价值股的最佳时机是在经济衰退期间。在经济不景气的时候,价值股的价格会变得“格外便宜”,创造买入良机。

“没人愿意在经济衰退期间买入工业股、能源股、航空股或油轮股,”Slimmon说。“但那是你获取最大回报的时候。你可以在许多价值股中赚取两、三倍的收益。”

经济复苏助力价值股翻身

随着经济周期转入“复苏”,摩根士丹利的股票策略师对“价值股”给出了积极的评价,只不过投资者需要注意辨别个股的商业模式是否遭到破坏。该行的量化分析师同样看好价值股,因为现在的估值极低,而且在经济复苏时期,价值股的表现历来强劲。

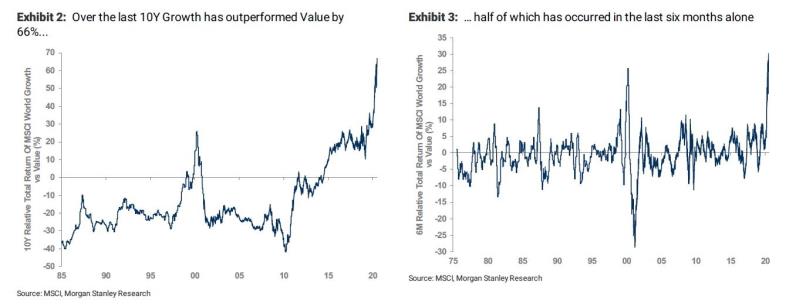

摩根士丹利研究发现,过去十年,成长股的表现好于价值股,领先优势达66%,而其中近一半是在过去六个月录得,凸显出长达十年的“价值陷阱”。

根据美国银行(BAC.US)的数据,以市净率衡量,价值股相对成长股的估值处于至少20年来的最低水平。美银股票策略师Jill Carey Hall说:“价值股物美价廉。”

业绩比较也表明价值股的表现长期落后于成长股。2006年底至2019年底,即价值股表现逊于成长股最近的一段时期,Vanguard价值股指数基金回报为76%,远不及Vanguard成长股指数基金215%的回报。今年年初至6月26日,价值股的回报率在美股触底反弹后曾短暂录得亮眼表现,但价值股指数迄今仍下跌了19%,而成长股指数上涨了7.5%。

大摩策略师称:“结构性逆风可能最终会限制价值股的表现,但我们认为,周期性顺风或在2020年下半年盖过结构性逆风,未受到破坏的价值股的低估值表明,价值股落后于成长股不能完全用结构性破坏的趋势来解释。”

美银的数据显示,自上世纪30年代以来,价值股表现最好的一段时期是在经济逐渐摆脱衰退的时候。

Hall称:“当利润加速增长,盈利变得更加丰厚时,投资者不必购买昂贵的成长股,此时价值股往往表现良好。”

在市场反弹时,便宜的估值会增强股票的吸引力,从而让价值股大放异彩。经济学家表示,虽然当前因经济停摆而陷入深度衰退,随着重新开放的部分越来越多,经济预计会逐步复苏。

基金经理开始出手

美银的研究显示,价值股目前是投资组合经理所管理的基金中持有最少的股票之一。如果资金开始回流到主动管理的基金以寻求价值和超额回报,那么这些新流入的资金将推高价值股的价格。

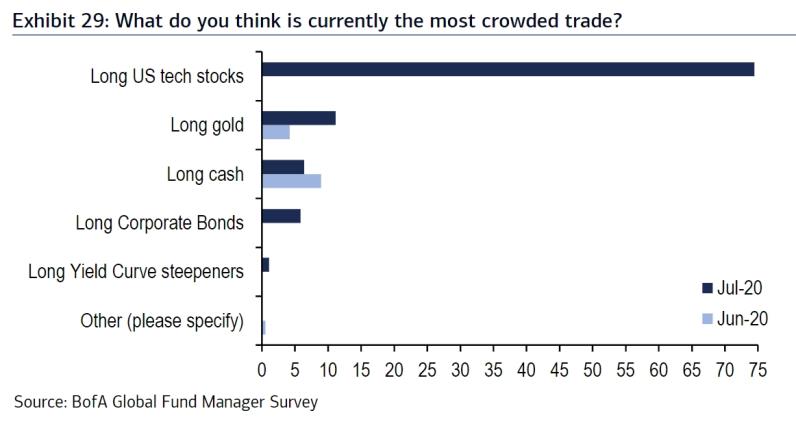

Hall表示,美银的研究表明,当某些股票或部分市场受到大多关注并被基金经理大举买入时(如最近的大型科技股),这可能意味着大家都陷入了同一种投资理念,从而为潜在的资金转入价值股奠定了基础。

根据美银全球基金经理调查,做多美国科技股已然成为受访者眼中最拥挤的交易。

Hall指出:“过去几周,我们在跟踪基金资金流向时看到了一些资金流入价值股ETF的早期迹象。我们得看看这种情况是否会持续下去。”

大摩的Slimmon认为,尽管对经济重新开放的担忧重燃,价值股最近有所回调,但这给投资者提供了又一次增持价值股的机会。他说,拐点总是不容易把握,这也是为何现在持有价值股有其道理。“我们不知道价值股何时会转为正增长,但当时机来临,我们不想错过它。”

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP