目标评级被瑞信“削”至中级 李宁(02331)的坎坷下跌路

本文来自微信公众号“GPLP犀牛财经(ID:gplpcn)”,作者:蔚芮。文中观点不代表智通财经观点。

凭借“国潮”的崛起,一批“国货之光”走入年轻人的视野,其中包括回力,包括太平鸟,然而,并不包括李宁。

其实,自从2012年的安踏以8.8亿元的营收差额首次超越李宁,本土体育老大的宝座易主,至今也没翻过来。

2020年7月14日,李宁(02331)发布公告称,因附属公司董事根据购股权计划行使购股权而发行8万股股份,每股发行价为6.12港元,较上一营业日收市价24.90港元折让75.42%。

与此同时,2020年7月13日,瑞信发布报告称,李宁第二季出货率将会持平在单位数,预计2020上半年内,销售将会同比下降8.7%,纯利将增长5.8%。瑞信指出,根据最近调查支持了该行的观点,超过一半零售商计划下半年折扣将会按年增加3-5个百分点,瑞信虽然目前认同公司品牌复苏和长期利润增长的预测,但短期仍看到因大幅折扣造成的业绩阻力。瑞信将李宁目标评级由“跑赢大市”下调至“中性”,维持其27港元目标价。

李宁到底怎么了?

李宁曾一路向下。

在体育服饰的竞争当中,李宁与安踏是一对友商。

经常被人面临如下提问:

作为消费者的你是选安踏还是李宁,作为投资者的你又会怎么选呢?

如果现实告诉你今天排名第一的本土运动品牌是安踏,你相信吗?

现实就是如此残酷,当然在许多一线城市消费者看来,同样有些些不可思议,因为安踏从来就不是他们购买运动装备时的首选。在他们眼中,以安踏为代表的晋江系运动品牌往往是一副“土豪”的形象——产品设计不够“高端、大气、上档次”,设计涉嫌“借鉴”,但是却财大气粗地占据了央视体育频道广告的半壁江山。

然而,事实却是,安踏稳坐中国体育服饰第一把交易,安踏不仅赢得了消费者,还赢得了投资者。

2020年7月15日,安踏体育发布发布第二季度和2020年上半年度财报显示:

2020年第二季度,安踏第二季度FILA品牌产品的零售金额(按零售价值计算)与2019年同期比较录得10-20%的正增长;及2020年第二季度其他品牌产品的零售金额(按零售价值计算)与2019年同期比较录得25-30%的正增长。

与此同时,李宁在2020年4月21日发布一季报显示,截至2020年3月31日止第一季度,李宁销售点(不包括李宁YOUNG)于整个平台之零售流水按年录得10%-20%高段下降。就渠道而言,线下渠道(包括零售及批发)录得20%-30%低段下降,其中零售渠道录得30%-40%中段下降及批发渠道录得10%-20%高段下降;电子商务虚拟店铺业务录得10%-20%低段增长。

从销售点数量来看,截至2020年3月31日,于中国,李宁销售点数量(不包括李宁YOUNG)共计6,225个,本年迄今净减少224个。在净减少的224个销售点中,零售业务净减少26个,及批发业务净减少198个。

这不是李宁第一次被竞品所超越。

事实上,早在2010年以后,李宁就开始了一路下滑。

在中国,伴随着电商的崛起以及国外品牌加码中国市场,2011年的李宁开始告别了高光时刻,迎来了上市以来首份下滑的成绩单。

据李宁2011年财报显示,2011年李宁实现营业收入89.29亿元,同比下滑5.8%,实现归母净利润3.86亿元,同比下滑65%;存货同比增长40%达11亿元,平均存货周转天数升至73天,比当年的安踏多出一倍,在本土头部体育品牌中垫底。

2012年,李宁实现营业收入66.76亿元,在2011年的基础之上同比下滑25.23%;归母净利润亏损19.79亿元,这成为李宁上市以来的首次巨额亏损,此外,2012年的安踏以8.8亿元的营收差额首次超越李宁,本土体育老大的宝座易主,至今也没翻过来。

随后的2013-2014两年,李宁虽然亏损有所收窄,然而却一直是业绩亏损的状态。

数据来源:李宁财报

到底什么原因让李宁一路下滑呢?

回顾历史,GPLP犀牛财经发现,李宁从巅峰到亏损的原因如下:

一、没有重视移动互联网,固步自封,错失了移动互联网的发展机遇。

如果说移动互联网时代成就了小米的话,那么,移动互联网时代也同时让李宁开始没落。

伴随着电商的崛起,李宁的线下渠道销售开始遇阻,这也导致李宁销量不断下滑。

二、盲目扩张。

销售下滑,然而此时的李宁却在盲目扩张。

2008奥运会让李宁品牌大火了一把,然而,2008年的火热同时也让李宁对市场需求过度预判,增加了过多库存,这种方式在高速扩张时期缺乏对供应链及零售端有效管理。以分销商为主导容易导致品牌与顾客缺少交流,对市场变化难以快速反应。

据金融时报中文网当时评论报道,李宁打造了中国最大的运动品牌销售网络,拥有7748家零售店铺,但其中只有474家由李宁公司直接管理,其余的店铺中有60%由约2000家缺乏经验的零售商运营。

三、定位有错误。

2009年,当时李宁公司宣布李宁品牌的未来核心是羽毛球运动。要知道,羽毛球与篮球、足球相比,用户基数小了太多。

并且,2010年6月底,李宁公司以启用新标识为标志,管理团队又抛出品牌重塑战略,推出“90后李宁”概念。同时启用新的广告语“make the change(让改变发生)”取代了早已熟知的“一切皆有可能”。

这些动作在市场上引起了消费者的质疑,不仅没有吸引到90后的目光,并且70后和80后的消费者也开始流失。逐步陷入财务困境。

四、盲目提价。

李宁快速增长的时间里定位是二三线市场。但2010年李宁公司突然大幅度提价,又抛弃了原来有利的二三线定位和高性价比优势,在价格上直接与阿迪达斯、耐克争锋,产品的质量和口碑却无法与人家相比,导致消费者大量流失。

李宁的强行拔高定位,并没有使李宁走向“国际化”,却使品牌定位陷入了尴尬的境地,李宁将自己卡在了国际高端品牌和市场大众品牌之间。

后公共卫生事件时代李宁将何去何从?

面对李宁的业绩连年下滑和亏损,李宁品牌创始人李宁坐不住了。

2014年底,李宁个人回归公司一线,担任“代理CEO”。2015年,李宁集团宣布李宁正式回归一线管理。

随后,他开始对公司进行大幅度管理调整。2015年,李宁进行了裁员,严格控制运营成本——据李宁2015年的财报,2015年李宁公司的广告及市场推广费用相比2014年下降2.1亿元,员工成本减少约2600万元,管理咨询费几乎砍半,减少3700万元,差旅及业务招待费用也同比减少了超过1600万元。

同时,李宁公司的定位从体育装备提供商开始向“互联网+运动生活体验“提供商转型;将广告语改回了”一切皆有可能“;关闭不盈利的小店,开始发力电商。

经过一系列调整后,李宁的资产效率和负债比率都有了明显改善。

2015年年报显示,2015年平均库存周转天数和平均应收账款周转天数都减少10天左右。2016年更是下减18天;资产负债比率从2014年的86.4%下降至40.5%。

公开资料显示,2017年,李宁拥有6262家门店,直营店1541家,是10年前的5倍。

直营门店单店销售额达到175万元,相比2016年的157万元有10%左右的提升,贡献了超过30%的营收。

在电商方面,李宁公司展示出了更快的成长性,2017年同比增速在47%以上,占收入比为19%,同比提升4.7个百分点,达到16.86亿元。

随后,2017年,李宁发力童装市场,对原有李宁KIDS进行品牌重塑,升级为李宁YOUNG;2018年2月与6月,李宁在纽约与巴黎办了两场大秀,收获了口碑爆棚与股价猛涨,相关系列产品快速售罄。

数据来源:李宁财报

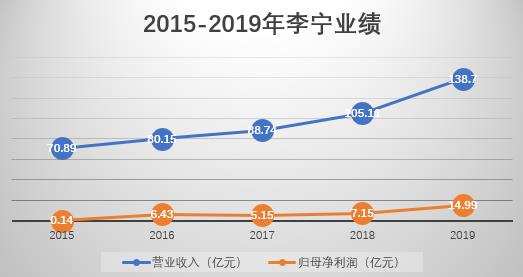

2018年,李宁的营业收入破了百亿。2019年,李宁营业收入达到138.7亿元,归母净利润14.99亿元,创上市以来新高。

只是,李宁个人不可能一直在李宁担任一线,他总有退休的时刻。

2019年9月2日,李宁调任联席行政总裁,任命前优衣库全球执行董事、优衣库中国COO、优衣库韩国CEO高坂武史(日籍华人,中文名钱炜)担任联席行政总裁。高坂武史在优衣库从店员做起,有门店,生产,销售,管理的经验。从职业生涯上看,对于运营颇为擅长。

这也被看作是李宁在物色接下来的公司管理接班人。

不过,接班人能否带领李宁追赶安踏?

这是一个问题。

2019年,安踏实现营业收入339.28亿元,实现归母净利润53.44亿元。远远超过了李宁。安踏的总市值为2008亿港元,是李宁总市值的3倍。

2020年,安踏对李宁的反超依旧在持续。

后公共卫生事件时代,李宁将何去何从?

(编辑:文文)

扫码下载智通APP

扫码下载智通APP