新城悦服务(01755)业绩快报点评:业绩超预期高增,管理面积、并购发力、社区增值多元开花

本文来自微信公众号“地产豪声音”,作者:华创证券 袁豪 鲁星泽 曹曼 邓力。

事 件

7月19日,新城悦服务(01755)公布,2020H1,公司预计归母净利润同比增长至少50%,2019年同期为1.172亿元。

点 评

1、20H1业绩同比+50%,管理面积稳增、并购发力、社区增值多元开花

2020H1,公司预计归母净利润同比增长至少50%,对应1.758亿元;公司业绩大增主要源于:1)在管面积增加;2)完成收购成都诚悦时代物业服务有限公司61.5%股权;及3)增值服务收入上升,尤其是社区增值服务及智慧园区服务。

此外,近期董事会议决根据公司于2018年10月20日采纳的购股权计划,向公司10名雇员授出合共296万份购股权,占总股本的0.36%,行使价为19.90港元。

同期,董事会进一步议决根据公司于2019年11月15日采纳的股份奖励计划向公司3名董事及11名雇员授出合共500万股奖励股份,占总股本的0.61%,授出价为9.95港元,其中137万股奖励股份授予3名董事。购股权及奖励股份的归属日期分别为21/22/23年的6月30日,分别占比30%/30%/40%,归属条件为以2019年归母净利润为基数,同比增速分别为40%/120%/230%,对应20/21/22年归母净利润分别同比+40%、+57%、+50%。

2、管理面积高增,合同/在管高覆盖,第三方拓展积极,并购开始发力

2015-19年,公司管理面积CAGR达33%;合约面积CAGR达47%。19年末,在管面积6,015万平米,同比+40.3%,合约面积1.53亿平米,同比+36.2%,合同/在管覆盖率达2.5倍,位于主流AH物业公司第一,有力保障后续在管规模高增。

19年末,公司第三方在管1,736万平米,同比+40.0%,第三方占比在管28.9%,后续外拓望成为公司规模扩张的重要一环。20年5月,公司拟以1.05亿元收购成都诚悦时代61.5%股权,收购PE对应19年业绩10.4倍,标的公司2019年末在管面积约522万平米。公司并购成都诚悦时代,有望丰富公司非住宅业态的布局,同时增强公司在西南地区的市场竞争力。

3、投资建议:业绩超预期高增,实现高质量成长,重申“强推”评级

新城悦服务背靠新城控股,15-19年合约和在管面积CAGR分别达47%和33%,合约/在管面积比达2.5倍,位于AH主流物业公司第一,有力保障未来规模扩张。

未来将依靠三大优势实现优质增长:后续新城控股竣工高增长,有望推动公司内生强劲增长;外拓持续发力,深耕优势区域;低估值并购优质标的,丰富区域、业态布局。公司增值服务快增,后续有望催生更多元化增值服务萌芽,打开更为广阔的成长空间。

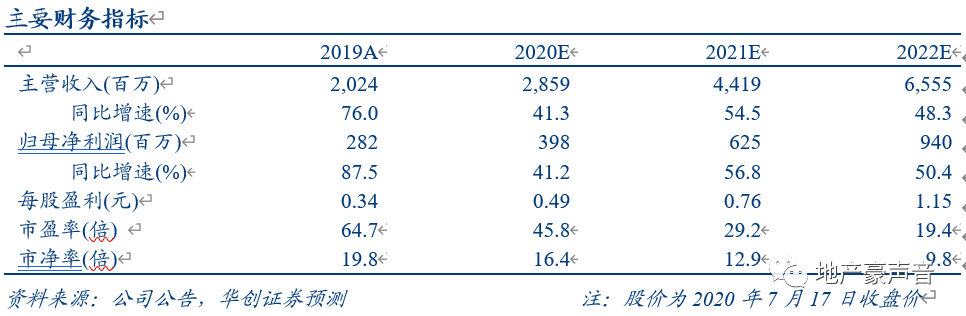

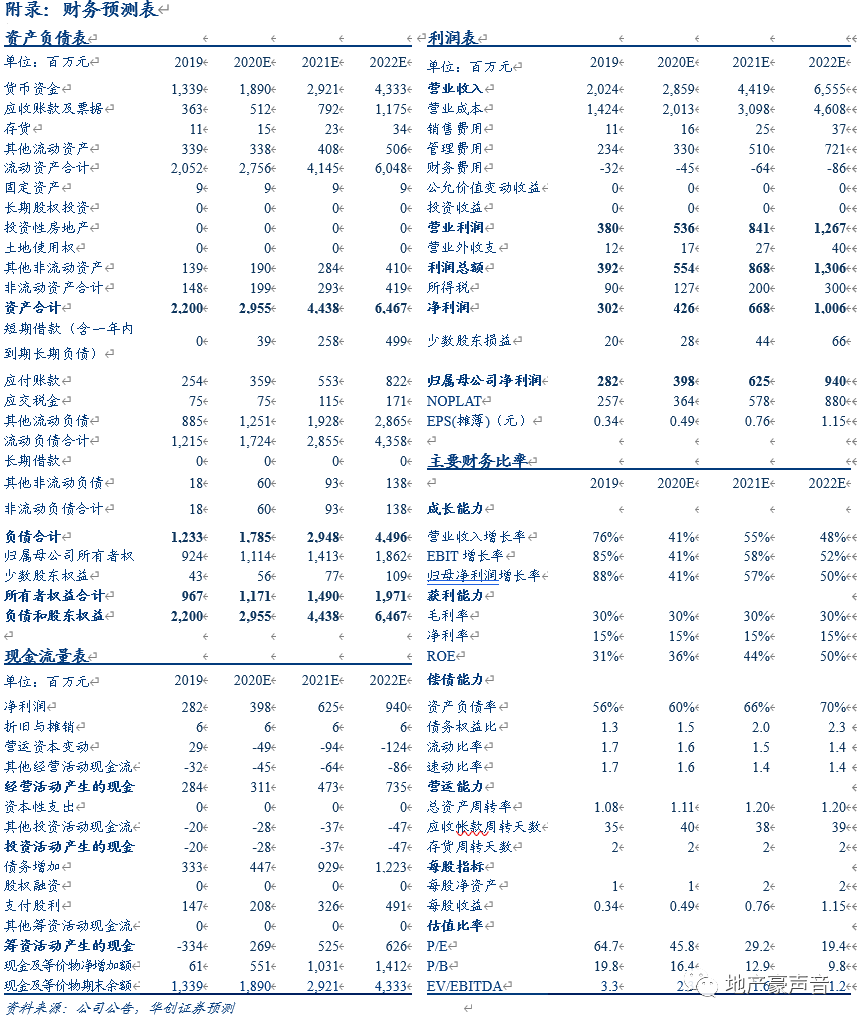

我们维持公司2020-22年每股收益预测分别为0.49、0.76、1.15元,考虑到公司激励计划行权条件对应业绩高增长、中报超预期高增,按21年PE35倍,上调目标价至30.00港元,重申“强推”评级。

4、风险提示:业务拓展不及预期,人工成本上升致利润率下行风险

(编辑:mz)

扫码下载智通APP

扫码下载智通APP