特斯拉(TSLA.US)3000亿美元的泡沫估值:修正即将来临

本文来自微信公众号“猛兽财经”,文中观点不代表智通财经观点。

最近几个月,特斯拉(TSLA.US)股价飙升至顶峰,达到了目前约为2020年每股收益预期的300倍。

此外,特斯拉2950亿美元的市值,使其成为迄今为止世界上最有价值的“汽车”公司。

无论如何,我们不会在这个价位上追高,在我们看来,今年夏末或秋季可能会出现广泛的市场调整。这可能会为特斯拉股价提供一个更好的切入点。

值得为特斯拉2020年预期每股收益的300倍出价吗?

自大约10年前以每股17美元的价格上市以来,特斯拉股价已上涨了8841%,这惊人的表现使其轻松成为过去十年中美国表现最好的股票之一。

该公司目前的市值接近3000亿美元,是目前世界上最有价值的“汽车制造商”(几乎是丰田市值的两倍),也是美国最有价值的公司之一。

特斯拉的股价已经飙至顶峰,但就目前而言,这家公司值得为2020年每股收益的普遍预期支付300倍的价格吗?

由于卫生事件形势的不确定性,我们最近退出了特斯拉的头寸。我们认为,特斯拉在中短期内似乎处于极度超买状态。不过,我们认为特斯拉是一个“不错的回调”(20%或以上),因为该公司具有巨大的长期潜力,其股价很可能在未来2-5年大幅升值。

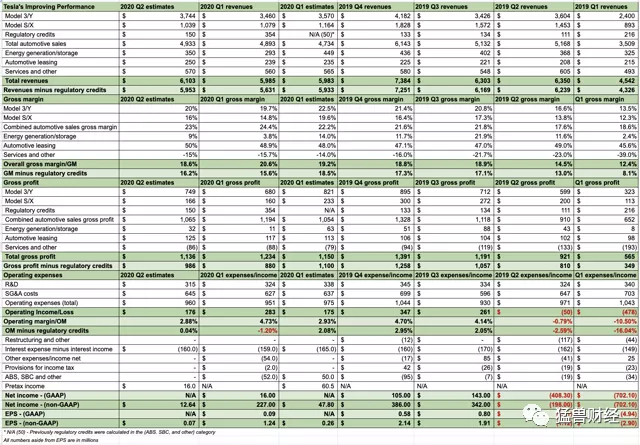

2020年第二季度预测

尽管由于卫生事件危机带来的封闭措施和一系列的不确定性,特斯拉在第二季度交付了10,600辆S/X车型,估计平均售价/ASP约11.4万美元。现在,这是13%的下降,但考虑到新型卫生事件危机、工厂关闭和其他变量的情况,情况可能会更糟。事实上,分析师曾预计特斯拉本季度的总出货量仅为7.2万辆,但该公司第二季度的总出货量为90650辆,比预期高出25%以上。

除了10600辆S/X车型,特斯拉还在第二季度交付了80,050辆Model 3/Ys。虽然很难准确预测80,050辆Model 3/Y的销量中有多少是Model Y,但我们猜测特斯拉在这个季度交付了大约1万辆Model Y, ASP约为5.5万美元。这意味着特斯拉在第二季度交付了大约70,050辆Model 3,预计ASP价值约为47,500美元。

目前,Model S/X交付量中有14%是通过租赁计算的,这使我们得到的汽车销售数据为9,116辆Model S/X。Model 3/Y销量的4%也受制于租赁会计,这使得Model 3/Y车型的汽车销量约为77280辆。

因此,我们可以推测特斯拉ModelS/X车型的汽车销售收入约为10.39亿美元(9,116 X 11.4万美元)。车型Y租赁最近才开始,所以我们可以推测Q2车型3/Y部分的租赁都是车型3。因此,ModelY的汽车销售收入可能在5.5亿美元左右。如果我们从Model 3的交付量中扣除4%的租赁费用,那么我们本季度可能会卖出67248辆Model 3,这使得Model 3汽车销售收入可能达到约31.94亿美元。

总收入估计* S/X车型:10.39亿美元* Model3/Y部分:37.44亿美元*监管信贷:1.5亿美元*汽车租赁:2.5亿美元*能源生产和储存:3.5亿美元*服务及其他:5.7亿美元预计第二季度总收入为61.03亿美元

第二季度的预期与前一季度的业绩

我们预计特斯拉第二季度的非公认会计原则利润(EPS为0.7美元)很小,除非该公司产生的监管信贷收入远远超出我们的预期。当然,这可以让公司赚得更多。然而,我们的每股7美分的每股收益比普遍估计的每股损失28美分要高一些。不过,我们预计营收将接近61亿美元的高端预期,而市场普遍预期第二季仅为52.3亿美元。

终极问题是:特斯拉目前值得买吗?

尽管我们的预测高于市场的普遍预期,但我们认为,从短期到中期来看,特斯拉的股价已经超出了预期。卫生事件危机可能会在一段时间内影响经济和消费支出。因此,对于特斯拉来说,2020年下半年有相当多的不确定性。

我们相信今年夏末或秋天的某个时候,特斯拉会有一次调整。随着整体市场的调整,特斯拉的股价也应该有所调整。我们预计特斯拉至少会出现20%的修正。从目前的水平,这将使该股跌至1200美元左右。特斯拉的调整可能会更严重,但除非经济开始严重恶化,否则我们可能会以1200美元至1000美元甚至更低的价格重新买入该股。

我们仍然相信,从长远来看,特斯拉拥有巨大的潜力,在未来几年,特斯拉的收入和每股收益都将大幅增长。在我们看来,这应该能让公司的股价在未来2-5年里大幅上涨。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP