国信证券:祖龙娱乐(09990)品类多元和海外自主发行推动未来高增长

本文来自微信公众号“观媒万象”,文中观点不代表智通财经观点。

深耕行业二十余载,爆款率优异的游戏研发商

祖龙娱乐(09990)前身为祖龙工作室,成立于1997年,是国内成立最早、成功率最高的专业游戏工作室。祖龙聚焦于游戏研发,超过85%的公司员工是研发人员,拥有自主研发的云端服务器架构、高度适配的先进游戏引擎。发行方面:国内,祖龙与腾讯(00700)、紫龙游戏等头部发行商深度合作;国外,祖龙计划进一步建立自己的海外发行及运营团队。

渠道争夺助力内容方议价力提升,国内厂商开启大航海时代

一方面,头条入局游戏行业或将大幅改善第三方厂商现状。通常,腾讯独代发行存在两个问题——游戏持续性差、分成比例低。头条与腾讯争夺优质内容,有助于研发商获得更好的合作条件。另一方面,全球游戏市场空间广阔,游戏市场规模是中国市场的四倍,手游市场规模是中国市场的三倍。国内游戏正逐步攻克美日韩市场,海外市场为国内游戏厂商打开新的增长空间。

顶级重度游戏研发实力,国内借力腾讯,海外自主发行

品类多元和海外自主发行推动未来高增长。研发方面,公司头部游戏流水表现、研发成功率以及研发人员单产都位列行业前茅。凭借强大的研发实力,祖龙有望逐步突破多品类。发行方面,与腾讯合作更加紧密,20Q3-21Q1三款即将上线的游戏都是与腾讯合作发行。海外业务呈现翻倍式增长,自主发行增加产品可控性,生命周期大幅延长。

风险提示

行业监管风险、游戏延期上线风险、流量成本上行风险。

首次覆盖,给予“买入”评级

看好新品周期及海外自主发行推动,首次覆盖,给予“买入”评级。我们预计归母净利润5.5/9.7/13.0亿元(经调整后),当前股价对应PE 26.6X/15.2X/11.2X。我们持续看好公司精品化研发能力以及海外业务拓展,新品驱动下公司步入快速增长期,首次覆盖,给予“买入”评级。

投资摘要

估值与投资建议

“新产品周期+游戏生命周期延长”推动公司进入业绩爆发期。20-22年公司预计共8款重磅产品上线,凭借业内首屈一指的研发实力和腾讯发行加持,游戏产品有望取得亮眼成绩。随着腾讯发行策略优化、品类多元化以及海外自主发行,公司有望克服业绩波动,实现稳定快速增长。

随着渠道竞争激烈,“内容为王”日趋明显。祖龙聚焦于游戏研发,有10余年研发经验的人员超过200人,拥有自主研发的云端服务器架构,也是市场上少数对先进引擎有深度定制和二次开发的研发商,其价值有望逐步显现。

核心假设与逻辑

第一,我们认为公司进入新产品周期,产品供给量从每年1-2款上升至2-3款,腾讯发行增加爆款确定性,未来1-2年步入业绩高增长通道。

第二,渠道分散化推动优质研发商议价能力提升,公司与腾讯合作产品的流水持续性和分成比例有望提升。

第三,从MMORPG到SLG品类,属于研发降维“打击”,公司《鸿图之下》等游戏有望取得良好表现,SLG品类也有望拓宽用户以及产品生命周期。

第四,相比于国内,海外渠道单一,公司自主发行取得不错增长,海外市场将大幅提高公司增长天花板,而自主发行可控性强、有助于保持产品流水稳定性。

与市场的差异之处

市场认为,游戏研发厂商由于具有项目制特征,业绩波动性大、项目不确定性高,所以估值水平相比于批量类和渠道类公司较低。

我们着重对于影响估值重要因素——业绩稳定性和爆发力做出分析。1)公司是国内TOP 5游戏研发厂商,产品爆款率超过36%,远高于其他厂商,国内与腾讯深度合作进一步加强爆款率,高成功率理应享有更高估值;2)公司由第三方独代的传统MMORPG游戏流水衰减较为明显,但随着品类多元化和海外自主发行占比提升,这一现象有望改善,稳定性增强也有助于估值提升。

股价变化的催化因素

第一,国内厂商出海游戏收入占比持续提升。

第二,重磅游戏流水表现超预期。

核心假设或逻辑的主要风险

第一,游戏延期上线风险,由于卫生事件等不可抗力因素或代理方游戏排期等情况导致游戏延期。

第二,流量成本上行风险,游戏行业竞争激烈,产品同质化严重,流量价格持续上行。

公司概览:深耕行业二十余载,爆款率优异的游戏研发商

发展历程:专注MMORPG,国内TOP 3移动游戏开发商

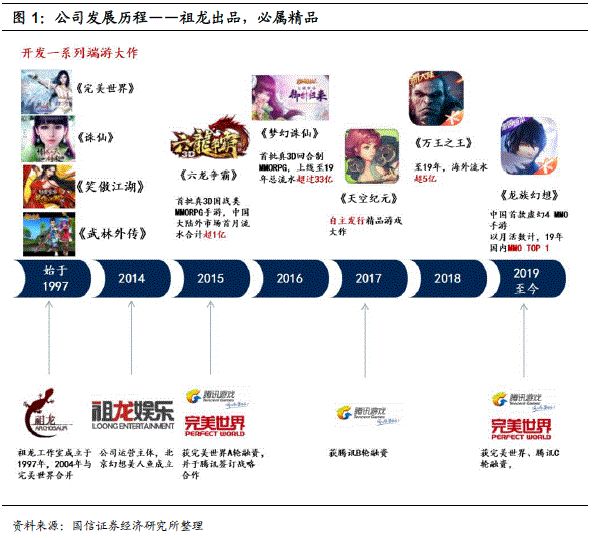

公司前身为祖龙工作室,成立于1997年,是国内成立最早、成功率最高的专业游戏工作室之一。2004年,祖龙工作室与完美世界合并,先后完成了《完美世界》、《诛仙》、《武林外传》和《笑傲江湖》端游大作。为了更好地专注游戏研发,2014年,祖龙工作室正式独立,成立“祖龙娱乐”,聚焦手游领域游戏开发和全球化发行,先后推出《六龙争霸》、《梦幻诛仙》、《万王之王3D》和《龙族幻想》等爆款手游。

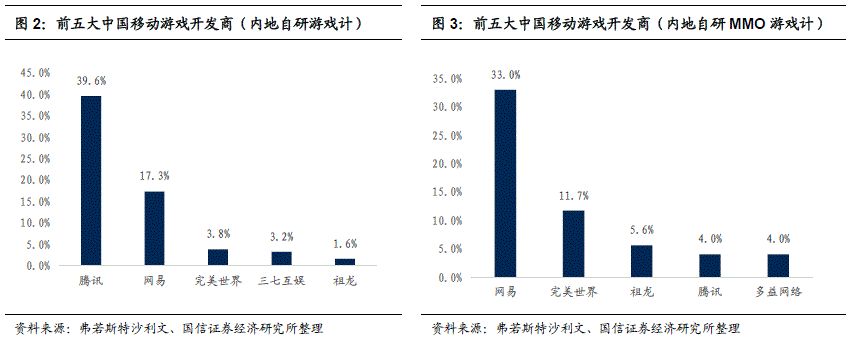

按照2019年中国大陆自研游戏总流水计,公司位列所有移动游戏开发商TOP 5。祖龙专注于MMORPG领域游戏开发,以5.6%市占率位于国内自研MMORPG游戏TOP 3,以8.1%市占率位于国内自研出海MMORPG游戏TOP 3,仅次于网易。截止目前,公司上线的14款游戏中绝大部分都是MMORPG,并且其中5款游戏上线首月流水过亿,其中《龙族幻想》首月流水超6亿,是国内爆款率极为优异的移动游戏研发商。

商业模式:聚焦研发,品类逐步多元,国内借力腾讯,海外自主发行

公司聚焦于游戏研发,超过85%的公司员工是研发人员,拥有自主研发的云端服务器架构、高度适配的先进游戏引擎,也是市场上少数对先进引擎(如虚幻4引擎)有深度定制和二次开发的研发商。发行方面:国内,祖龙与腾讯、紫龙游戏等头部发行商深度合作;国外,祖龙与易幻网络、智美网络合作,并且计划进一步建立自己的海外发行及运营团队。

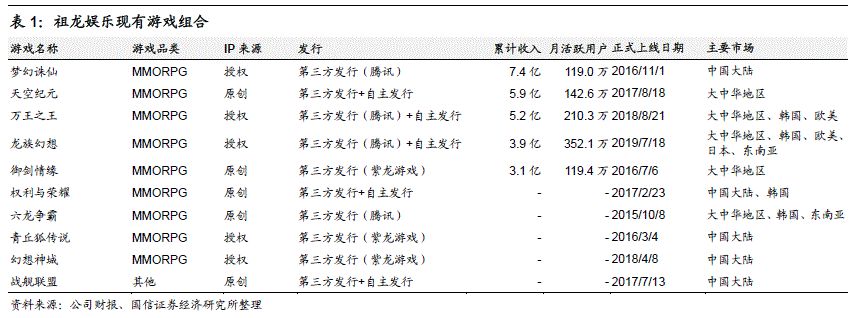

从祖龙娱乐现有游戏组合来看,我们可以发现一些特征:1)聚焦于MMORPG品类,现有游戏组合中90%是MMORPG品类;2)专注研发,基本所有游戏都是与第三方发行(腾讯等)合作,部分海外和国内地区采取自主发行;3)爆款率极高,公司14款移动游戏中有5款游戏上线首月流水超过1亿,最高月流水超6亿,爆款率达36%;4)以中国大陆为主,逐步向亚洲、欧美延申。

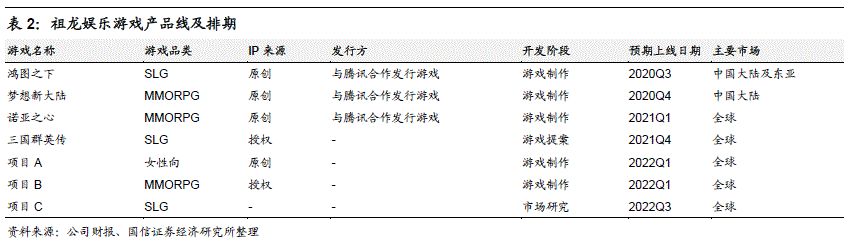

从祖龙娱乐产品线和排期来看,我们可以发现一些变化:1)品类多元化加速,20Q3-22Q3的7款游戏排期中,还包括3款SLG(策略类游戏:生命周期长、欧美市场主流手游品类),1款女性向游戏;2)海外市场重要性逐步提升,大部分游戏的目标市场都是全球,并且祖龙娱乐海外收入占比逐步提升;3)与腾讯合作更加紧密,20Q3-21Q1三款即将上线的游戏都是与腾讯合作发行。

管理股权:专注且专业管理团队,腾讯、完美世界是重要股东

公司核心管理及执行团队均有着15年以上的游戏行业从业经验,都是业内公认的顶尖游戏制作人,并且仍然活跃在产品开发第一线。公司董事长李青有着23年游戏开发经验,是中国第一代“十大金牌制作人”之一,曾任完美世界首席开发官,负责整个研发团队,带领团队研发包括《完美世界》、《诛仙》等传奇大作。白玮、张羽也都有超过15年的游戏行业工作经验,目前在负责公司的程序和运行。向楠、赵同同是公司的核心制作人,有近15年的游戏开发经验,是目前业内公认的顶尖游戏制作人,负责公司绝大多数产品的开发,几款成功的爆款作品都是出自两位之手。

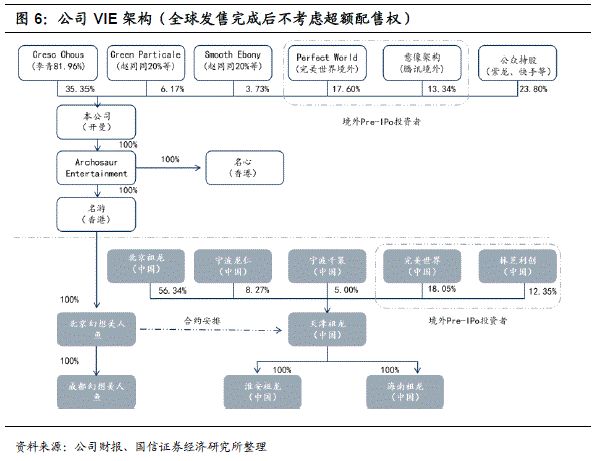

公司采用VIE架构,其中管理层及核心团队通过境外架构持股近45%,完美世界与腾讯持股30%,基石投资者中包含紫龙游戏、SNK、快手等产业链公司。不考虑超额配售权情况下,首次发行后,Cresc Chous(李青、张羽、向楠及白玮分别持股81.96%、6.94%、5.55%及5.55%)持股35.35%、Creen Particale(赵同同、肖洲、李轶、刘文伟等分别持股20%、20%、12%、12%等)持股6.17%、Smooth Ebony(赵同同、刘冰、刘文伟等分别持股20%、20%、15%等)持股3.73%。此外,完美世界、腾讯分别持股17.60%和13.34%,公众持股保持23.80%,基石投资者包括新加坡政府投资公司、紫龙游戏、SNK、快手以及智冠科技。

财务情况:海外发行提升项目周期,新产品周期带动营收增长

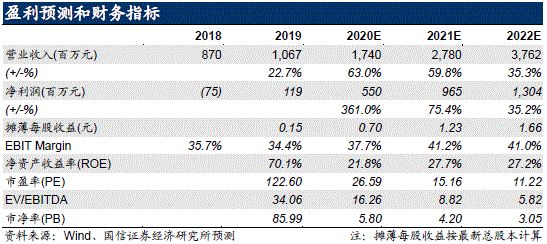

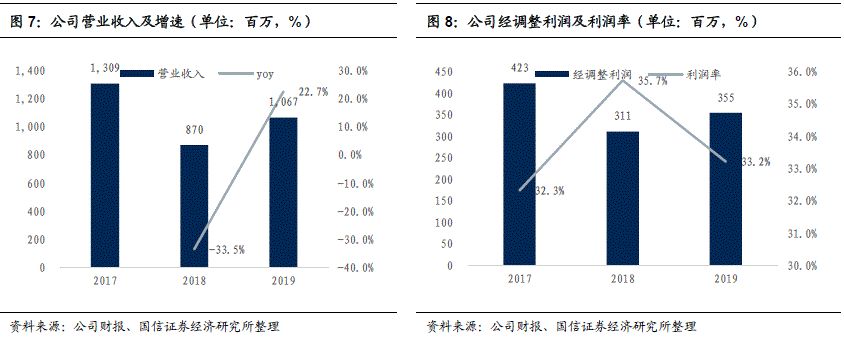

收入重回快速增长通道,精品策略保持高利润率。2019年公司营业收入10.67亿(yoy+22.7%),受版号政策影响2018年游戏上线延期导致短期业绩承压,随着版号正常化推动收入重回增长通道。(对于独代游戏,流水20%-35%确认收入;对于自主发行游戏,流水总额100%确认收入)2019年公司经调整利润3.55亿,净利润率33.2%,保持较高水平。

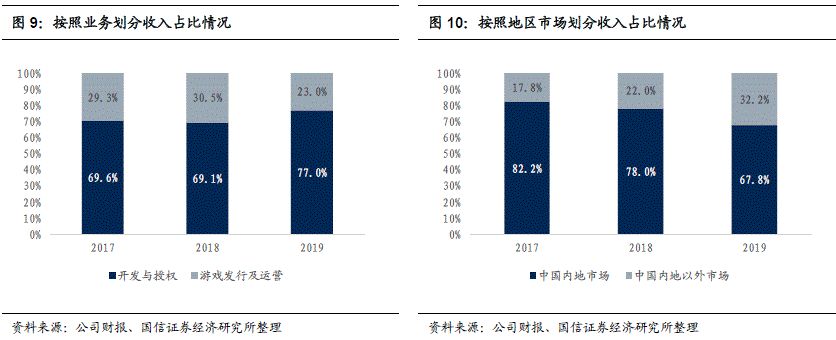

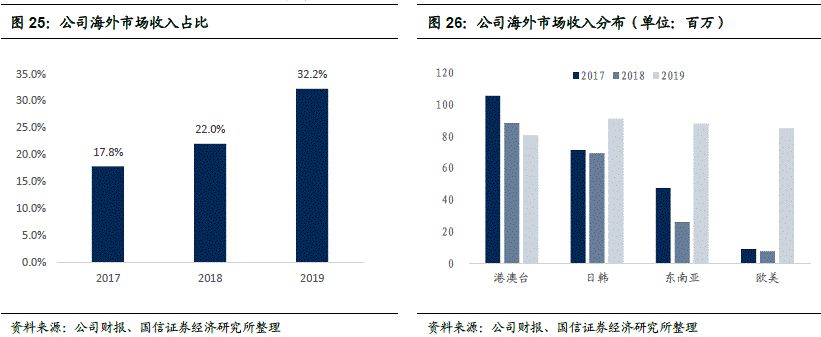

研发为主,海外逐步提升。按照业务划分来看,2019年公司收入77.0%来自于开发与授权,23.0%来自于发行及运营,考虑到收入确认的差异,独代游戏流水占比更为明显。按照地区市场划分来看,2019年中国内地市场占比67.8%,海外及港澳台市场占比逐步提升至32.2%。公司计划进一步建立自己的海外发行及运营团队,海外业务占比有望持续提升,也将推动发行业务收入大幅增长,全球发行亦将提升产品营收贡献周期。

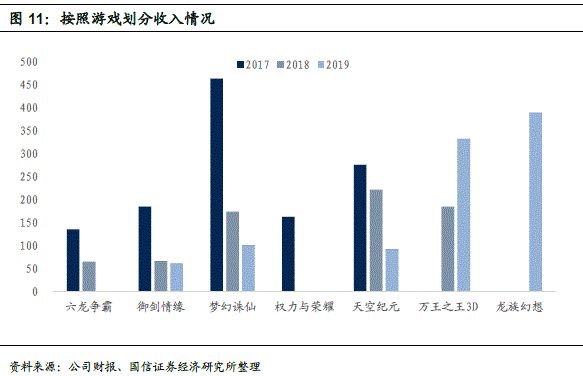

按照游戏收入贡献来看,《龙族幻想》贡献收入36%、《万王之王3D》贡献收入31%。我们发现由于“发行端不可控”、“MMORPG的特征”等因素,公司游戏的流水爆发力强,但衰减较快。以《梦幻诛仙》(2016/11公测)为例,2018年的收入仅为2017年的37%。品类多元化和海外自主发行将大幅提升收入增长曲线。其一,SLG品类生命周期长、流水稳定,显著平滑项目周期;其二,海外自主发行,增强自身投入产出的可控性,有利于打造长生命周期。

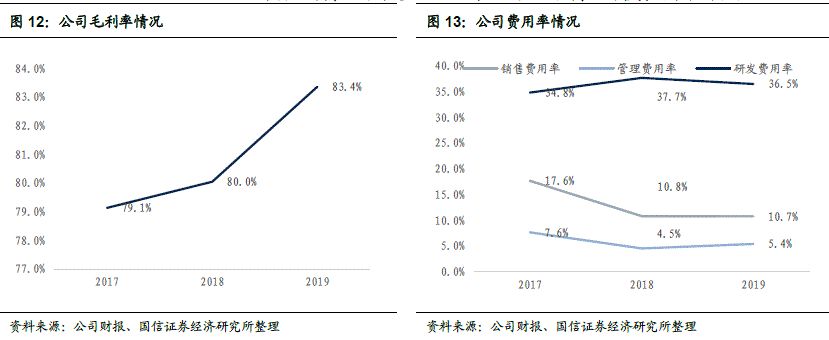

持续高研发投入下,仍保持高利润率。2019年公司毛利率83.4%,成本端包括渠道分成(发行收入30%左右)、IP分成等,随着自主发行占比提升,毛利率或将小幅下降。2019年公司研发费用率36.5%,销售费用率10.7%,管理费用率5.4%,持续保持高比例研发投入,由于独代占比较高,销售费用率相对较低。

行业趋势:渠道争夺助力内容方议价力提升,国内厂商开启大航海时代

渠道变革:头条系入局游戏行业,腾讯或更加“重视”合作伙伴

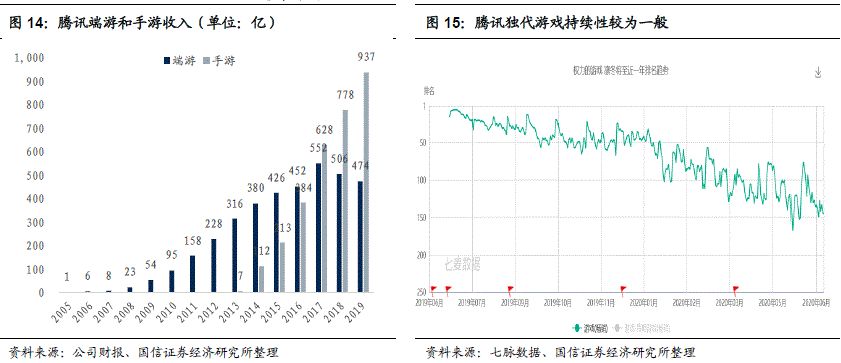

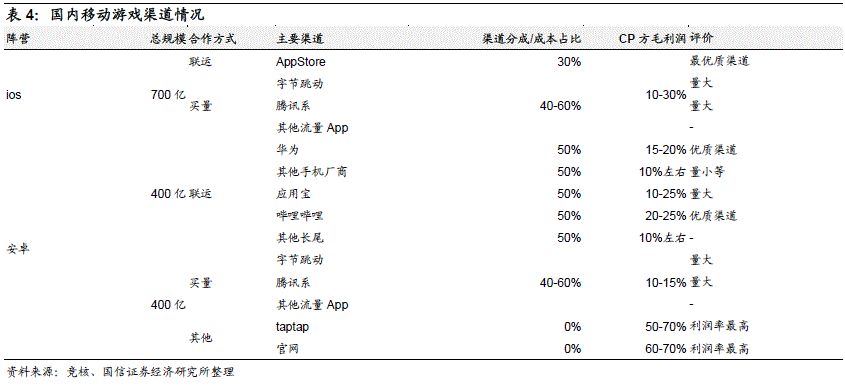

移动游戏市场中腾讯占据绝对龙头地位,把握着社交关系链和流量渠道,对于研发商议价能力强。2019年腾讯手游收入937亿,国内市场份额超过60%,除了《王者荣耀》等自研游戏表现优异,其微信“小红点”也表现出强大的流量实力。近年来,越老越多大厂选择将游戏产品交给腾讯发行。缺乏制衡的流量体系下,对于第三方游戏厂商,腾讯独代发行存在两个问题:

游戏持续性较差:腾讯体系流量非常充足,通常新游上线早期爆发力非常强,流水数亿以上基本是标配。但同样,处于自身收入考虑,腾讯独代游戏的持续性相对较差,老游戏没有新游戏吸引玩家,源源不断的第三方厂商新品排期也推动对第三方老游戏“重视程度”逐步下降。

分成比例低:对于一线游戏厂商,腾讯的分成比例在25-30%左右,大幅压缩研发商的利润空间。

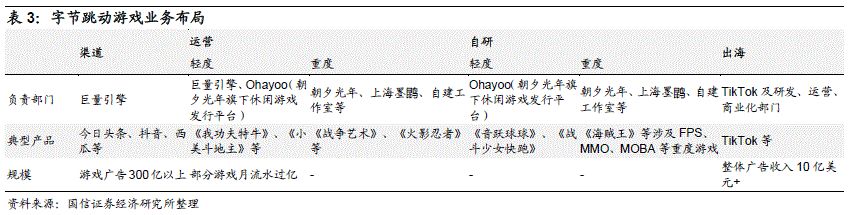

头条入局游戏行业或将大幅改善第三方厂商现状。字节跳动涉足游戏产业链是“从渠道到研运,从轻度休闲到中重度游戏,国内海外并举”。渠道方面,字节跳动系APP占据超过10%移动互联网时长,渠道变迁下内容型推荐渠道崛起,以今日头条、抖音为首的产品矩阵创造超过300亿游戏广告收入。研运方面,轻度休闲游戏以巨量引擎和Ohayoo为主导,流量加持下有着不错的流水表现;中重度游戏以并购公司和自建工作室为主,加速落地。海外方面,以Tiktok为基石,小游戏率先发力,自研游戏均是面向国内、海外。我们认为中短期来看,独代游戏将是头条切入重度游戏的重点方向,公司也陆续与中手游、凯撒文化等签订合作协议。头条与腾讯争夺优质内容,有助于研发商获得更好的合作条件,独代游戏的生命周期和分成比例有望改善。

传统手机厂商势微,字节跳动迅速晋升一线渠道。2019年国内移动游戏市场规模1500亿,其中买量渠道超过联运渠道(手机厂商、应用宝等)接近60%,相比于联运渠道,买量更为公平、更注重技术、可操控性强,越来越多的游戏研发厂商选择买量,买量趋势将进一步延续。字节跳动是买量届的翘楚,不论是流量大小,还是数据及技术能力,字节跳动都非常强大,与腾讯系比肩。

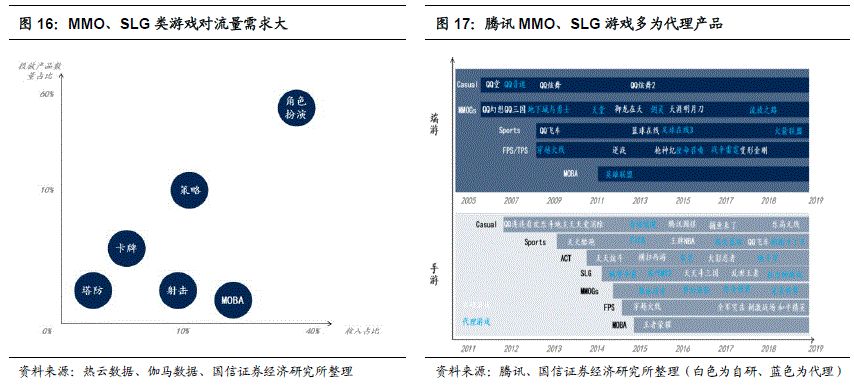

MMO、SLG品类对流量需求大,头条与腾讯有分庭抗礼实力。团队竞技类游戏方面,主要依赖于社交关系链,对投放需求较低,腾讯有着明显优势;MMO、SLG类游戏方面,收入规模大(占市场40%左右),对投放需求大,腾讯的优势主要体现在流量端,更多是与头部厂商独代合作。短期来看,大部分游戏研发商都与腾讯有着千丝万缕的关系,头条难以撼动;中长期来看,对内容争夺会推动优质研发商议价能力提升,不仅对于头条,还对于腾讯,都会给予更大的优惠。

航海时代:海外市场国内游戏厂商份额持续提升

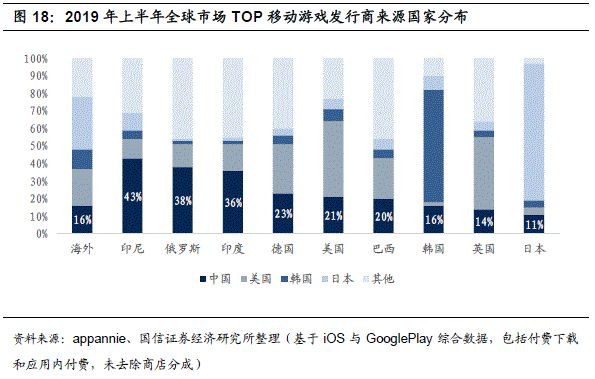

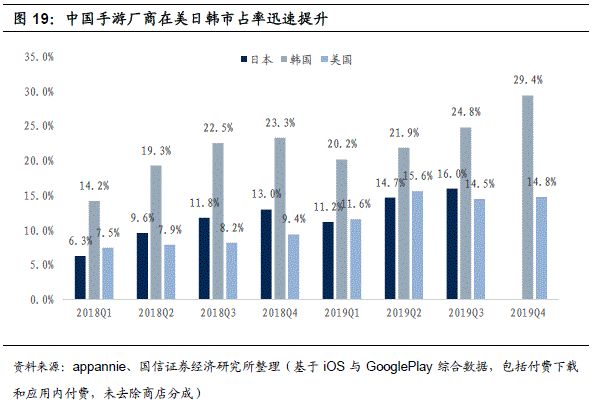

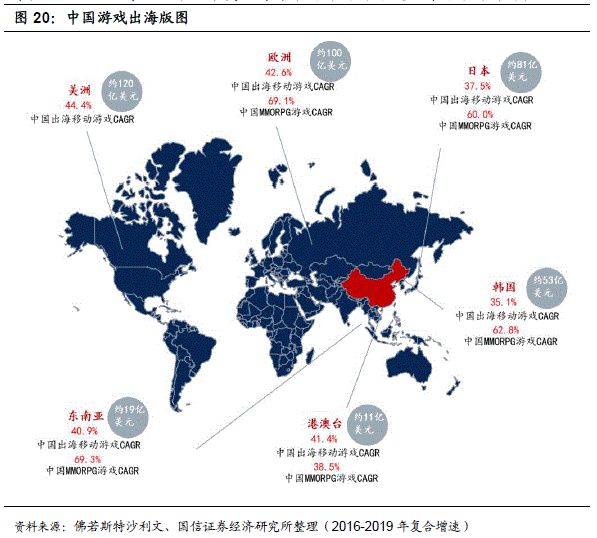

全球游戏市场空间广阔,游戏市场规模是中国市场的四倍,手游市场规模是中国市场的三倍。2019年中国游戏市场2330亿人民币,占据全球游戏市场24%;移动游戏市场1514亿人民币,占据全球手游市场32%,中国是全球手游最发达的消费市场和制造国。中国手游出海日韩突破明显,美国表现亮眼。2019年中国自主研发游戏海外市场实际销售收入达112亿美元,从2017年上半年至2019年上半年中国移动游戏出海市占率从10%迅速上升至16%,其中美日韩地区突破非常明显,韩国地区中国发行商市占率从18Q1的14.2%上升至19Q4的29.4%,日本地区中国发行商市占率从18Q1的6.3%上升至19Q4的16.0%,美国地区中国发行商市占率从18Q1的7.5%上升至19Q4的14.8%。

从中国游戏出海版图来看,重点领域依次是美洲、日本和韩国。美洲市场仅次于中国的第二大移动游戏市场,2016-2019年复合增速44.4%,但由于主机文化成熟,手游的主要品类聚焦于休闲、博彩、策略等,MMORPG占比仍较低。日本市场排名第三,2016-2019年复合增速37.5%,其中MMORPG复合增速60.0%,具有较大潜力。韩国市场排名第四,2016-2019年复合增速35.1%,其中MMORPG复合增速62.8%。正如前文所说,国内游戏正逐步攻克美日韩市场,MMORPG领域潜力大,SLG等品类市占率高,海外市场为国内游戏厂商打开新的增长空间。

护城河:最强重度游戏研发实力,国内借力腾讯,海外自主发行

研发能力:匠心打造爆款成功率最高的游戏研发商

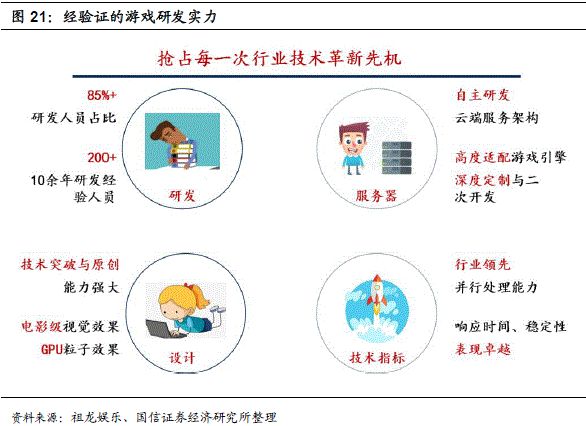

公司拥有国内顶级的游戏研发实力,抢占每一次行业技术革新先机。首先,公司拥有复有凝聚力的人才团队,85%+员工为研发人员,其中有10余年研发经验的人员超过200人,管理层及执行团队都拥有15年以上从业经验,并且通过持股与公司深度绑定。其次,公司对先进游戏引擎有着领先市场的研究和二次开发能力,《六龙争霸》(2015/10)是国内首批基于Unity 3D的真3D MMORPG手游、《龙族幻想》(2019/7)是国内首款以虚幻引擎4开发的真3D 次世代MMPRPG手游,奠定了游戏超高的视觉效果,其中虚幻引擎4上研究开发领先国内大部分厂商1年左右的时间。此外,公司深耕MMORPG领域,端游时代的经典大作《完美世界》、《诛仙》也都出自于创始团队,有着成熟并且不断精进的玩法体系和创新。

公司头部游戏流水表现、研发成功率以及研发人员单产都位列行业前茅。按照2019年中国大陆自研游戏总流水计,公司位列所有移动游戏开发商TOP 5。祖龙专注于MMORPG领域游戏开发,以5.6%市占率位于国内自研MMORPG游戏TOP 3,以8.1%市占率位于国内自研出海MMORPG游戏TOP 3,仅次于网易。截止目前,公司上线的14款游戏中绝大部分都是MMORPG,并且其中5款游戏上线首月流水过亿,其中《龙族幻想》首月流水超6亿,爆款率超36%。从游戏研发人员单产角度看,我们以“自研手游市占率/研发人员数”衡量,研发产出最高的是吉比特(有赖于其经典IP《问道》),其次是腾讯与三七互娱(三七主要由于买量能力强,流水表现都十分亮眼),祖龙娱乐位于前列,高于网易和完美世界。

公司研发实力强,产出稳定。祖龙研发的移动游戏都有着不错的表现:

1)《梦幻诛仙》是首批Unity 3D打造真3D回合制MMORPG,获得《诛仙》IP授权,自2016年11月上线至今国内累计流水超33亿,累计注册玩家超1176万,月活用户119.0万。

2)《天空纪元》是基于原创IP设计的3D MMORPG,2017年8月上线,首月流水破亿,累计注册玩家超1063万,月活用户142.6万。

3)《万王之王》采用Unity 3D打造真3D MMORPG游戏,2018年8月上线,国内首月流水破亿、海外自主发行总流水超5亿,并且流水表现非常稳定。累计注册玩家超1290万,月活用户210.3万。

4)《龙族幻想》是首款虚幻引擎4驱动的真3D次世代MMORPG手游,2019年7月上线,首月流水破6亿,中国地区流水达13.3亿,并且位列美国iOS App Store下载量MMO品类第一、欧洲八个地区iOS App Store下载量前十,也是2019年中国大陆地区MMO品类平均月活用户第一。累计注册玩家超1543万,月活用户352.1万。

5)《御剑情缘》是东方奇幻类3D MMORPG及原创IP游戏,2016年7月上线,连续14个月平均月活用户超过百万,累计注册玩家超2129万,月活用户119.4万

凭借强大的研发实力和积累,祖龙有望逐步突破多品类。以SLG(策略类)游戏为例,Q3即将上线的《鸿图之下》就是一款由200人团队耗时3年打磨、虚幻4引擎、腾讯独代的三国题材沙盒战略手游,也是公司第一款SLG类型游戏,意义非凡。(公司接近1/4的研发人员参与,可见重视程度)我们认为《鸿图之下》有望取得成功:1)从研发难度来讲,从MMORPG到SLG是降维“打击”。核心数值及运算逻辑方面,SLG类游戏和国战MMO非常相似,SLG的开发难度远低于MMO。当前市场上火爆的《三国志战略版》研发团队,此前在网易也是主要做MMO游戏类型。2)核心制作人员都是SLG骨灰级玩家,在传统玩法、战斗系统、武将系统的基础上,还增加了诸如“天气变化”、“沙盘地形”等创新内容。3)腾讯或更加重视SLG品类,阿里的《三国志战略版》稳定畅销榜TOP 5,而腾讯的《乱世王者》上线三年有余,出现一定下滑,现阶段腾讯亟需一款重磅SLG游戏逆转策略领域“颓势”,《鸿图之下》无疑是首选。

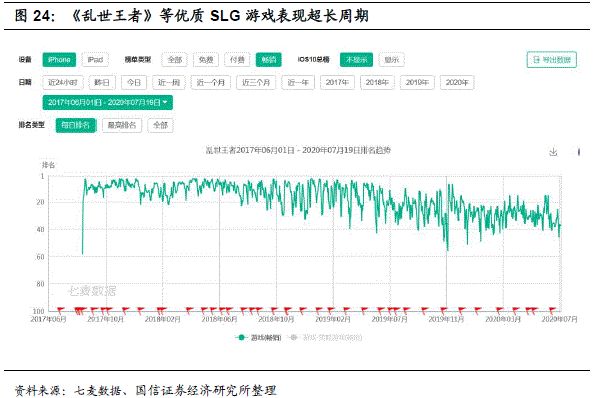

SLG类型游戏生命周期长、流水更为平稳,不仅扩充新用户、也提升业绩的稳定性和可累积性。一般MMORPG游戏生命周期8-18个月,头部端游IP或大作生命力更强,流水衰减较为明显,尤其是腾讯代理的游戏。相比之下,SLG游戏的优势更为明显:以腾讯SLG游戏《乱世王者》为例,上线前两年稳定在畅销榜TOP20水平,流水约3-4亿左右,第三年仍保持在20-40名之间的位置,生命周期和流水平稳性都超过MMO品类。SLG是公司MMO品类的重要补充,也将显著加强利润表的稳定性和可累积性。

发行能力:国内与腾讯深度绑定,海外业务经验丰富

腾讯是公司国内发行的长期战略合作伙伴,保障国内业绩稳定增长。截止目前,腾讯已独代4款公司产品,均保持着不错的下载量和流水表现,贡献收入60%以上。根据腾讯2020年游戏新品发布会披露,祖龙未来三款游戏也将于20Q3-21Q1上线,公司与腾讯合作更加紧密。

对于腾讯:更加重视优质游戏研发厂商。1)无论是渠道分散化还是头条争夺独代产品,都对腾讯造成一定压力;2)MMO、SLG品类是流量消耗型,腾讯相对“弱势”,产品更多为百花齐放,腾讯主要采取代理形式。祖龙作为腾讯的重要合作伙伴,其战略价值逐步提升。(从财报来看,与腾讯的分成比例也呈现上升趋势)

对于祖龙:腾讯仍然是触达用户最广的渠道,国内渠道复杂且成本较高,与其合作收益更为明显。此外,与腾讯在国内发行合作,可以保障产品成功的确定性。(从产品排期和流水表现来看,合作产品数量增长、流水表现更上一层楼)

与复杂国内渠道相反,海外发行更为简单,公司海外收入呈现高增长。针对于海外市场,公司采取自主发行策略,取得不错的成绩,海外市场收入占比业增长至32.2%。其中《万王之王3D》海外及港澳台市场总流水超5亿,由于可控性强,海外上线一年流水保持平稳;《龙族幻想》在美国iOS App Store下载量排名MMO品类第一;《六龙争霸》海外首月流水总额超1亿人民币,全球市场成绩亮眼。从地区上看,我们发现公司在东南亚、欧美市场有着大幅增长,海外市场打开公司增长天花板。

自主发行增加产品可控性,生命周期大幅延长,提升业绩稳定性。一方面,相比于代理发行,自主发行只要保障一定的ROI水平就可以持续投放,有助于长线运营。2019年6月上线的《万王之王3D》美服版近一年时间都保持在动作游戏畅销榜60名的位置,流水表现非常平稳。另一方面,海外渠道主要是App Store和Google Play,流量方主要是Facebook和Google,不论是渠道分成(一致30%)还是流量采买难度均大幅低于国内,自主发行的难度也更低。综合两点来看,海外自主发行将大幅推动公司业绩和稳定性。

盈利预测

假设前提

我们的盈利预测基于以下假设条件:

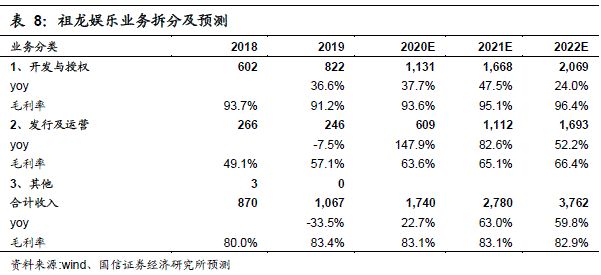

受新产品周期及海外自主发行推动,进入业绩爆发期。2020-2022年核心主业各项业务增速分别为:开发与授权37.7%/47.5%/24.0%、发行及运营147.9%/82.6%/52.2%。(开发与授权20-35%计入收入,发行及运营业务100%计入收入,故发行业务增长显著快于开发业务)

发行及运营业务占比逐步提升,我们预计从20-22年发行业务占比从35%上升至45%。其中由于发行业务全额确认收入,成本中包含渠道成本,毛利率相比于开发业务较低,而随着海外自主发行占比提升,发行业务毛利率逐步提升。我们预计从20-22年各项业务毛利率分别为:发行及运营93.6%/95.1%/96.4%、发行及运营147.9%/82.6%/52.2%。

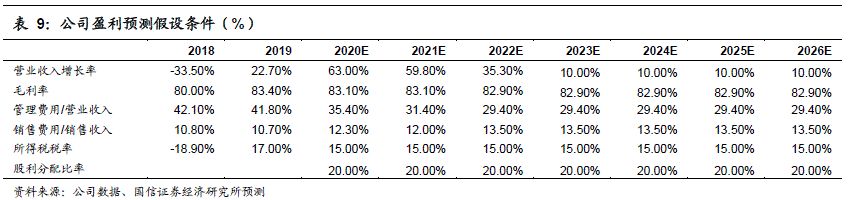

受发行及运营业务提升,各项费用率明显改善。我们预计从从20-22年费用率分别为:研发费用率30.0%/26.0%/24.0%,销售费用率12.3%/12.0%/13.5%(先降后升,主要由于海外发行业务成熟销售费用率下降,但国内独代基本无销售费用,海外业务占比提升推动销售费用率提升),行政费用率5.4%/5.4%/5.4%(未考虑一次性上市费用及股权激励)。

绝对估值

1)公司步入新产品周期,新游带动业绩高增长;2)品类多元化及海外自主发行增强业绩稳定性;3)发行业务占比提升。考虑到祖龙娱乐领先的研发实力,我们预测20-22年营收增速63.0%/59.8%/35.3%;毛利率稳定,费用率受发行业务增长呈现一定规模效应。

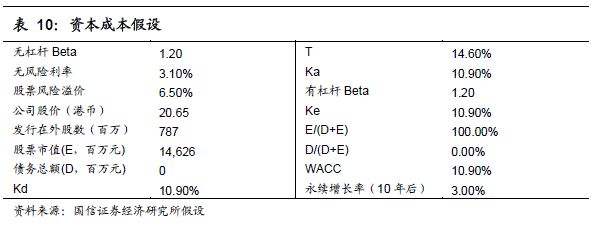

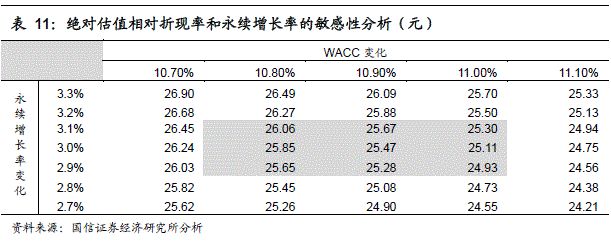

根据以上主要假设条件,采用FCFF估值方法,得到公司的合理价值为24.9-26.1港币。

相对估值

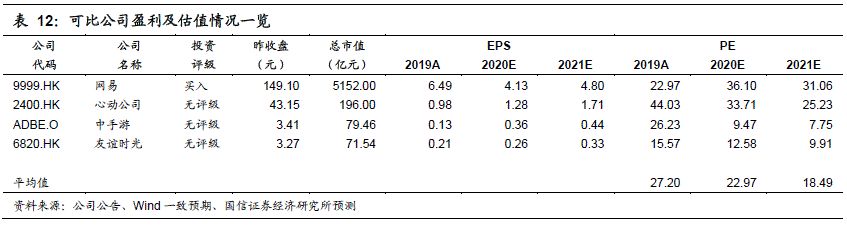

我们选取港股其他游戏公司作为可比公司,包括网易、心动公司、中手游、友谊时光等。考虑到公司高成功率以及稳定性提升,新产品周期带动业绩快速增长,我们给予公司21年18-20倍PE,对应目标价24.6-27.3港币。

投资建议:看好新品周期及海外自主发行推动,首次覆盖,给予“买入”评级。我们预计2020-2022年收入17.4/27.8/37.6亿元,同比增速63.0/59.8/35.3%,归母净利润5.5/9.7/13.0亿元(经调整后),同比增速55.2/75.4/35.2%,当前股价对应PE 26.6X/15.2X/11.2X。我们持续看好公司精品化研发能力以及海外业务拓展,新品驱动下公司步入快速增长期。综合绝对估值与相对估值,我们给予公司6个月目标价24.6-27.3港币,相对现在涨幅19-32%,首次覆盖,给予“买入”评级。

风险提示

估值的风险

我们采取绝对估值和相对估值方法计算得出公司的合理估值在24.6-27.3元之间,但该估值是建立在较多假设前提的基础上计算而来的,特别是对公司未来几年自由现金流的计算、加权资本成本(WACC)的计算、TV增长率的假定和可比公司的估值参数的选定,都加入了很多个人的判断:

1、可能由于对公司显性期和半显性期收入和利润增长估计偏乐观,导致未来10年自由现金流计算值偏高,从而导致估值偏乐观的风险;

2、加权资本成本(WACC)对公司估值影响非常大,我们在计算WACC时假设无风险利率为3.1%、风险溢价6.5%,可能仍然存在对该等参数估计或取值偏低、导致WACC计算值较低,从而导致公司估值高估的风险;

3、我们假定未来10年后公司TV增长率为3%,公司所处行业可能在未来10年后发生较大的不利变化,公司持续成长性实际很低或负增长,从而导致公司估值高估的风险;

4、相对估值时我们选取了与公司业务相同或相近的公司进行比较,选取了可比公司2021年平均PE做为相对估值的参考,最终给予公司18-20倍PE,可能未充分考虑市场整体估值偏高的风险。

行业监管风险

内容行业处于监管趋严、行业规范化趋势下,版号、青少年保护等监管措施可能会对行业及公司造成一定影响。

游戏延期上线风险

由于卫生事件等不可抗力因素或代理方游戏排期等情况,可能会出现游戏延期上线风险,进一步影响业绩释放。

流量成本上行风险

游戏行业竞争激烈,产品同质化严重,流量价格持续上行可能会对业绩产生负面影响。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP