天风证券:全球流动性将维持宽松

本文来自天风证券。

导读

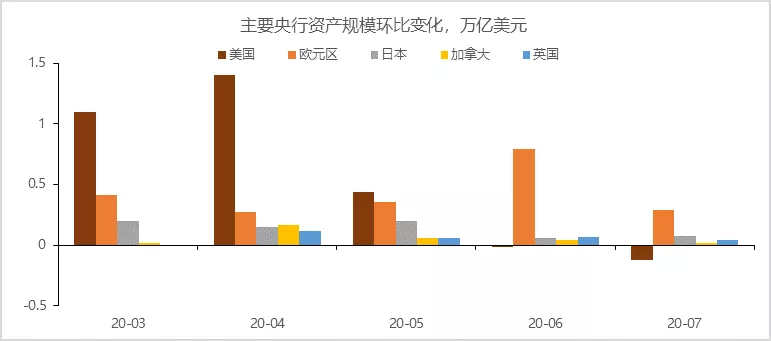

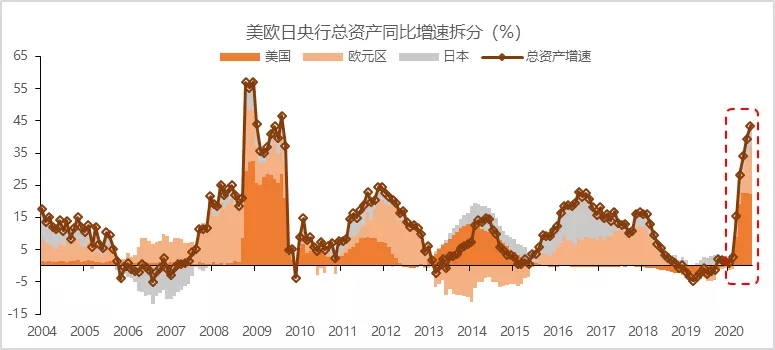

2020年3月以来,面对公共卫生事件导致的全球金融市场剧烈波动和经济增长陷入衰退,全球主要央行迅速推出并实施一揽子货币政策工具,包括大幅度降息、大规模资产购买和多项非常规政策工具。截止7月19日当周,美联储和欧央行等主要央行资产总规模为21.68万亿美元,相较于2月底15.47万亿美元的资产规模扩张约6.20万亿美元,增长约40%。其中,主要增量贡献来自美联储和欧央行,分别扩张2.80万亿美元和2.12万亿美元,占总增量的近80%。

展望下半年,全球经济增长仍将在公共卫生事件防控与复产复工的平衡中曲折前行,我们认为全球主要央行仍将实施灵活的宽松货币政策,维持低利率,继续开展资产购买,但资产规模边际扩张的速率或有所放缓。

01.美联储仍将主动呵护流动性

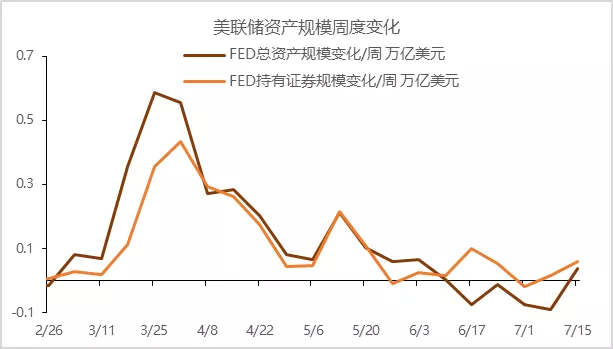

美联储自3月中旬扩大资产购买规模并启用多项非常规政策工具以来,资产负债表由3月11日的4.31万亿美元迅速扩张至7月15日的6.96万亿美元,扩张2.65万亿美元,增长约61.48%。其中,自6月10日以来,因短期流动性支持工具的逐步退出导致美联储资产负债表由峰值7.17万亿美元小幅收缩约0.21万亿美元,整体表现为美联储结构性缩表。

往后看,我们认为美联储仍将维持宽松货币政策,执行灵活的国债和MBS购买计划,积极使用一揽子信贷支持工具。尽管短期内流动性支持工具有逐渐退出的趋势,但若金融市场环境再度出现明显收紧的信号,美联储或将重启一系列流动性支持工具。

美联储资产增量源自哪?

3月15日美联储宣布重启资产购买计划(QE),3月23日美联储宣布开启无限量QE,将按需买入美国国债和MBS,并扩大MBS购买范围。截止7月15日,美联储共持有证券6.20万亿美元,较3月11日增加2.31万亿美元,约占美联储总资产增量的87.16%。其中,国债由2.52亿美元增持至4.25万亿美元,增长约68.58%;MBS由1.37万亿美元增持至1.95万亿美元,增长约42.03%。

除资产购买外,补充短期流动性工具的使用是总资产增量的第二大贡献项。3月12日美联储宣布扩大定期回购操作,3月15日宣布放宽贴现窗口的抵押品范围并降低抵押利率,3月17日重启一级交易商借贷便利(PDCF),3月18日重启货币市场借贷便利(MMLF)和央行美元互换,随后多次调整流动性工具的使用范围和对象,以呵护全球金融市场流动性。

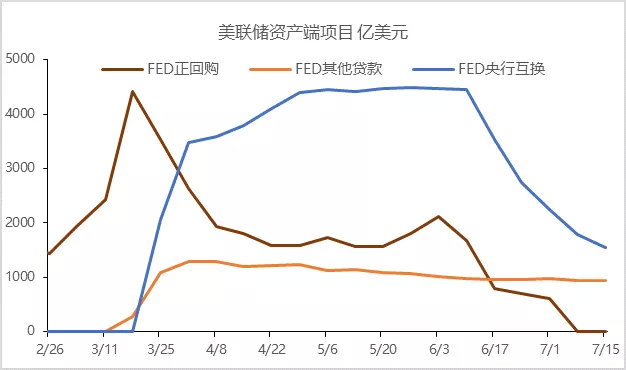

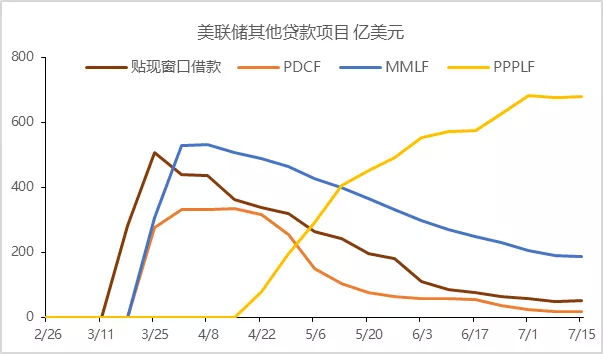

截止7月15日,美联储正回购规模由3月18日峰值4419.45亿美元回落至0.02亿美元,央行美元互换由5月27日峰值4489.46亿美元回落至1548.50亿美元,其他贷款由4月8日峰值1296.37亿美元回落至934.04亿美元,短期流动性工具规模的下降是近一个月来美联储总资产规模收缩的主要因素。

具体拆分其他贷款来看,贴现窗口借款、PDCF和MMLF三项工具的规模均自4月初高峰值逐步回落,仅有美联储为配合财政部薪资保护计划(PPP)而设立的薪资保护计划借贷便利(PPPLF)规模稳步上升,截止7月15日已使用680亿美元PPPLF额度。

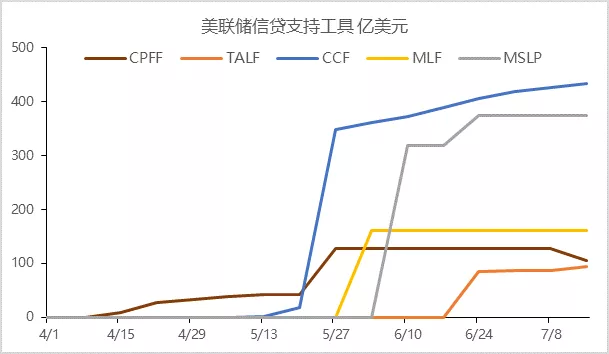

美联储在应对本次危机的过程中,重启并创立了多项直接针对居民、企业和政府等实体部门的信贷支持工具。3月17日美联储重启商业票据融资工具(CPFF),3月23日创立公司债信贷工具(CCF),直接在一级市场(PMCCF)和二级市场(SMCCF)购买企业债和企业债ETF,同时重启定期资产支持证券贷款工具(TALF),4月9日创立主街贷款工具(MSLP)和市政债流动性工具(MLF)。目前美联储已启用全部上述信贷支持工具,共持有1171.2亿美元,仅占美联储总资产增量的4.42%。

美联储未来变化点在哪?

由上分析可得,美联储近一个月结构性缩表的主因在于短期流动性工具的逐步退出,而资产购买(QE)、贷款项中的PPPLF和信贷支持工具规模仍在扩张。整体来看,美联储正在随金融市场条件变化灵活调整各项工具的使用,特别是在配合财政部发债步伐、主动管理实体部门信贷支持的中长期工具使用方面,展现出美联储将不遗余力呵护金融市场环境、托底经济增长的态度。

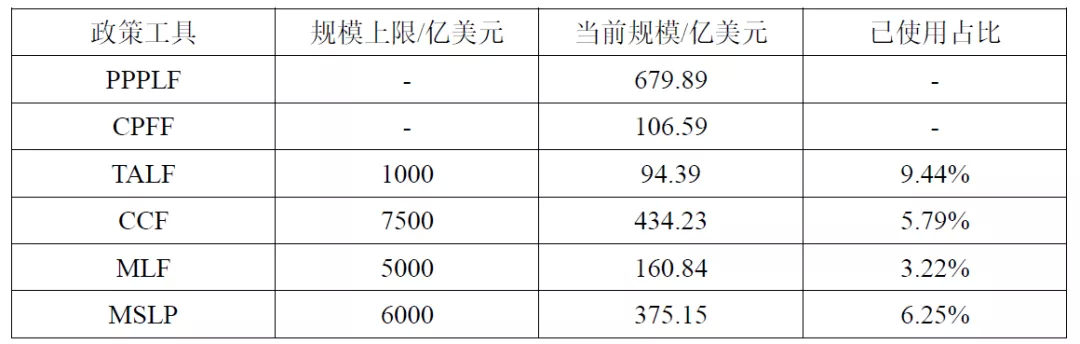

往后看,今年内美联储资产负债表总规模仍将扩张,但短期边际变化或在扩张和收缩中出现反复。一方面,如前所述,短期流动性支持工具正在逐步退出,但若金融市场环境再度出现明显收紧的信号,美联储或将重启短期流动性支持工具以稳定全球美元环境。另一方面,美联储在6月议息会议上宣布将在未来数月保持当前资产购买规模,即每月购买800亿美元国债和400亿美元MBS,但未具体规定每周购买规模,我们认为美联储将根据各项因素灵活调整国债和MBS的购买进度。至于信贷支持工具,如下表所列,美联储多项信贷支持工具已使用额度不及上限规模的10%,在支持实体信贷活动方面仍有较大购债空间。此外,关注美国参众两院能否在7月底达成第4阶段财政刺激计划,美联储或根据财政政策的进展来调整购债计划和PPPLF等工具的使用。

02.欧央行加码购债力度

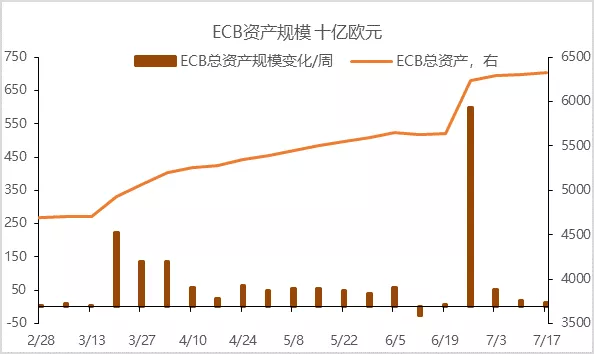

为应对公共卫生事件导致的金融市场波动和经济增长冲击,欧央行同样实施了多项宽松货币政策,包括放宽正在实施的定向长期再融资操作(TLTRO III)使用条件并降低借贷成本,加码常规资产购买计划(APP),此外推出了紧急抗疫购债计划(PEPP)。以上工具的实施,使得欧央行资产规模由3月13日的4.70万亿欧元迅速扩张至7月17日的6.32万亿欧元,扩张1.62万亿欧元,增长约34.40%。往后看,我们认为欧央行仍将维持宽松货币政策,持续灵活开展此前已公布的资产购买计划,配合欧盟整体财政刺激计划,维护金融市场稳定。

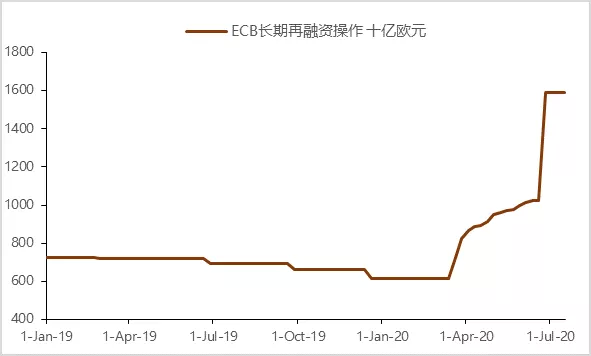

本轮TLTRO III从2019年9月开始实施,每季度操作一次,欧央行向信贷机构提供为期3年的长期资金,资金额度与信贷机构对非金融企业和家庭发放的贷款总量挂钩。欧央行于3月12日和4月30日两次宣布下调正在实施的TLTRO III利率基准共50bps(2020年6月24日至2021年6月23日实施优惠利率),额度上限由2019年末贷款存量的30%上调至50%,并放宽抵押品范围,引导银行将流动性更有针对性地注入实体部门,特别是受公共卫生事件影响的中小企业。

今年以来,欧央行分别于3月中旬和6月中旬开展了两次TLTRO III操作,从时间点上可以对应欧央行总资产周度增量最大的时期。从效果上看,欧央行较为有效地通过TLTRO III引导资金流向了非金融企业和家庭实体部门,欧央行资产端的长期再融资操作规模由3月13日的0.62万亿欧元迅速扩张至7月17日的1.59万亿欧元,扩张0.97万亿欧元,占欧央行总资产增量的60.18%。

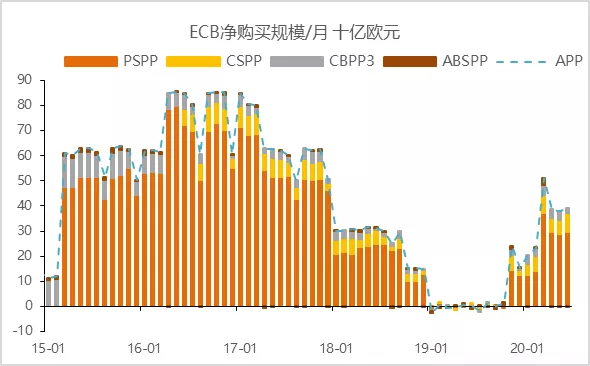

目前欧央行资产购买计划(APP)共包括四项工具,分别是企业部门购买计划(CSPP)、公共部门购买计划(PSPP)、资产支持证券购买计划(ABSPP)和担保购买计划3(CBPP3)。欧央行于2019年11月重启APP,计划每月净购买200亿欧元资产,且不设置截止日期,同时扩大购买范围包括收益率低于存款便利利率的政府债券和私人部门债券。为应对突发的公共卫生事件冲击,欧央行于3月12日宣布额外增加总量为1200亿欧元资产购买至2020年底,若假设保持匀速购买,即3月开始欧央行每月资产净购买320亿欧元。从欧央行资产购买类别来看,仍以PSPP为主,即以购买广义政府债券为主。此外,欧央行宣布抵押品可纳入3月7日后被从投资级下调至BB级别以上的垃圾债券,CSPP中纳入非金融企业商业票据,资产购买规则更加灵活。

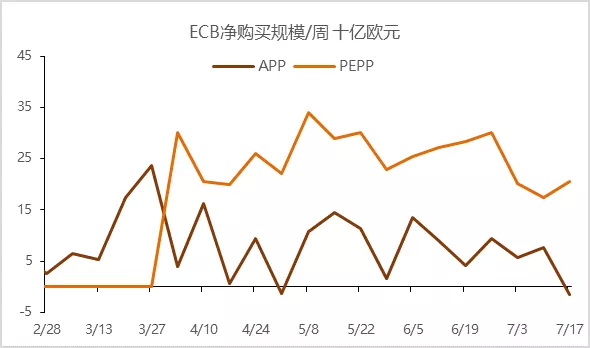

3月18日欧央行宣布开展总额为7500亿欧元的紧急抗疫购债计划(PEPP),6月4日宣布增加PEPP规模6000亿欧元,PEPP总额达到1.35万亿欧元,将至少实施至2021年6月,且将到期资产再投资至少实施至2022年底。截止7月17日,欧央行PEPP共购买4037.5亿欧元债券,仅占总额度的29.91%。

PEPP相较于APP具有更广的购债范围,不仅包括APP项目内所有符合条件的资产类别,还纳入了希腊政府债券和非金融企业商业票据。此外,PEPP相较于APP具有更灵活的购买方式,在PSPP中以Capital Key作为各个国家债券购买量分配标准的基础上,将以更灵活的方式进行购买,更有效支持受公共卫生事件重创和债务负担重的国家。

7月21日欧盟委员会就规模7500亿欧元的复苏基金达成协议,包括3600亿欧元低息贷款以及3900亿欧元拨款,将通过联合发债的方式为复苏基金筹集资金。为配合未来欧盟财政刺激计划的顺利开展,欧央行或将更具针对性地购买资产,PEPP将发挥重要作用。

03.小结

1、3月以来,美欧央行资产负债表大幅扩张。截止7月19日当周,美联储和欧央行等主要央行资产总规模为21.68万亿美元,相较于2月底15.47万亿美元的资产规模扩张约6.20万亿美元,增长约40%。其中,主要增量贡献来自美联储和欧央行,分别扩张2.80万亿美元和2.12万亿美元,占总增量的近80%。

2、全球公共卫生事件在北半球冬季存在阶段性反复的可能。公共卫生事件控制与复工复产依旧是下半年全球金融市场的主线。如果公共卫生事件反复,全球央行将继续提供较为充足的流动性,风险资产不存在较大的系统性风险。如果公共卫生事件逐渐得到控制,全球央行也不会在短期内收紧流动性,风险资产在经济基本面和流动性之间寻求一种平衡。参考2009年至2013年美联储QE期间全球资产价格经验,量化宽松只是阶段性支撑风险资产价格的表现,股市的长期表现依赖于上市公司的整体盈利格局,背后是主要行业的竞争格局,而大宗商品价格的表现将依赖于供应的响应速度以及信用周期变动。

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP