野村:9月,全球股市将面对疾风

本文来自“万得资讯”。

投资界似乎达成一种共识,那就是美联储等全球大央行们不会坐视股市大跌,即使微小的波动,也会忍不住出手相护。但野村证券分析师Charlie McElligott 认为,无论央行怎样做,全球市场在9月都会面对疾风。

在Charlie McElligott 看来,股市本身问题不大,危机来自于债市。

Charlie McElligott 在报告中写到,全球经济,特别是美国经济要从历史上最深重的衰退重挫中恢复,一个风险已经出现,尽管不是迫在眉睫的风险。美联储的零利率政策和前瞻知道压制了利率成交量,击垮了交易员。

目前而言,几乎所有人都相信债券收益率会一直下降,但Charlie McElligott 反驳称,正是因为如此,收益率飙升将是“世界上最痛苦的交易,这会导致股票板块轮动(主要在价值股和成长股之间)和大宗商品暴跌。也就是说,一旦债券收益率飙升,个大类资产价格会遭受反向的冲击波。

现在金价大涨,似乎人人都需要配置黄金。若债券真是收益率走高,意味着金价受到压制,也意味着黄金有潜在的抛售潮。而且一旦美股出现由成长股转向价值股的催化剂,也会产生相似的抛售潮。这种催化剂可能是市场突然转熊,投资者发现价值股在“痛苦”的趋势中,表现更好。

不过,债券收益率走势是既定事实,Charlie McElligott 提到的“最痛苦交易”似乎还只存在假设中。不过,该分析师在文中明确提到,导致交易转变的催化事件,将在九月集中发生:

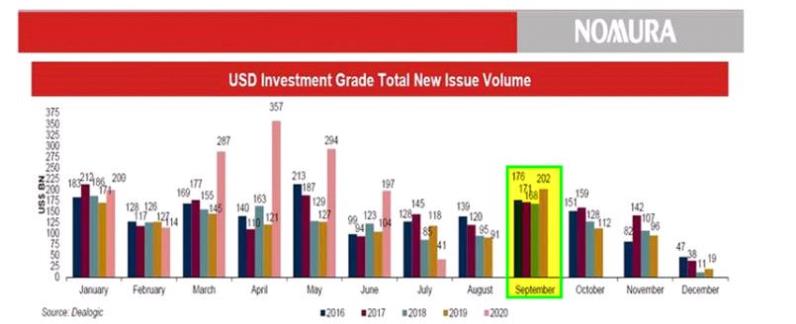

一般来讲,交易员和银行家在9月份度假归来,而这个时候,新发行债券也海量涌现,这可能导致改变债券供求关系动态。而且,从历史看,美债通常在9月和随后的四季度被抛售;

可投资债券在7月发行的增速是30%,8月份通常是债券发行较少的月份,因为8月假期较多。因此,到了9月,企业债券发行出现实质性的增多并不令人惊讶。而美国政府债务发行在同期只会增多不会减少,这可能对债券市场形成供应挤压。

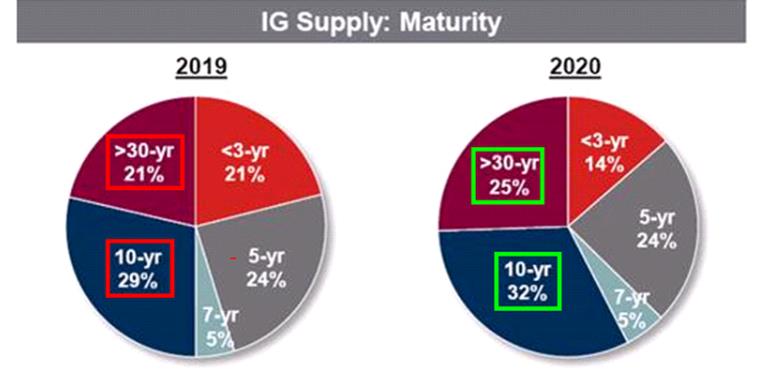

Charlie McElligott 还表示,除了债券抛售规模扩大与发行量增加,长期债券在今年占比较大达到57%(去年同期只有50%),也可能成为市场变化的催化剂。

Charlie McElligott

总结称,9月,债券市场的种种变化将引发广泛的市场震荡,债券抛售与顺周期跨资产季节性调整同步发生,以此形成“最痛苦的交易时间段”。野村证券策略师认为,最好的规避方法是,通过直接买入“周期性资产和价值股”的看涨期权进行交易。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP