中达研究:旧改对地产开发影响有限,或为物管带来一定机遇

本文来源微信公众号“中达研究”,作者申思聪、蔡鸿飞、诸葛莲昕。

报告要点

专题研究:

老旧小区改造作为当前政策大力支持的重要民生工程,与城市更新、棚改存在哪些差别?将如何影响房地产市场和宏观经济?又将为行业带来哪些机遇?

与城市更新不同,开发商无法直接通过参与老旧小区改造获得用于开发商品房的土地资源。城市更新涉及用地范围内的拆迁及开发。开发商能够凭借自身优势,配合地方政府实现产业导入与城市升级,同时以较低价格获取土地资源。老旧小区改造的内容则以修缮既有建筑及配套设施为主,分为基础类(水电气热、外墙维修等)、完善类(绿化、节能改造、加装电梯等)和提升类(社区综合服务设施、智慧化改造等),不涉及拆除重建,因而开发商亦无法直接通过参与老旧小区改造而获得用于开发商品房的土地资源。

与棚改不同,老旧小区改造对商品房供需及房地产开发投资影响较小,带动整体经济循环。商品房供需方面,棚改货币化安置创造了棚改对象的购房需求,地方政府的土地供给、从而商品房的供给在时间上大幅滞后于需求的快速提升,在短期内缓解了房地产市场的去库存压力;另一方面,棚改货币化亦导致部分三四线城市商品房价格出现了一定幅度的上涨。老旧小区改造中,来源于居民、政府和社会资本的资金直接投放至具体改造所需服务,不涉及“以房换房”过程,对商品房供需影响较小。地产投资方面,2016-2019年,棚改完成投资额分别贡献当年房地产开发投资的14.4%、16.8%、14.5%和9.1%。老旧小区改造不涉及拆除重建,因而对地产投资影响相对较小。

对地产开发影响有限,或为物管带来一定机遇。在政策的推动下,多方的资金支持或使物管公司参与其中的利润空间有所改善;同时,万科物业、碧桂园服务等龙头物管公司对城市服务的布局体现出其参与改造的意愿和能力,多数物管公司对增值服务的尝试亦使其具备了一定的专业人员和能力。物管公司作为专业化服务的平台,或将在修缮、社区运营及增值服务等方面得到新的机遇。

数据要点:

截至7月24日,本周42个主要城市新房成交面积环比下降4%,2020年累计成交面积同比下降10%。

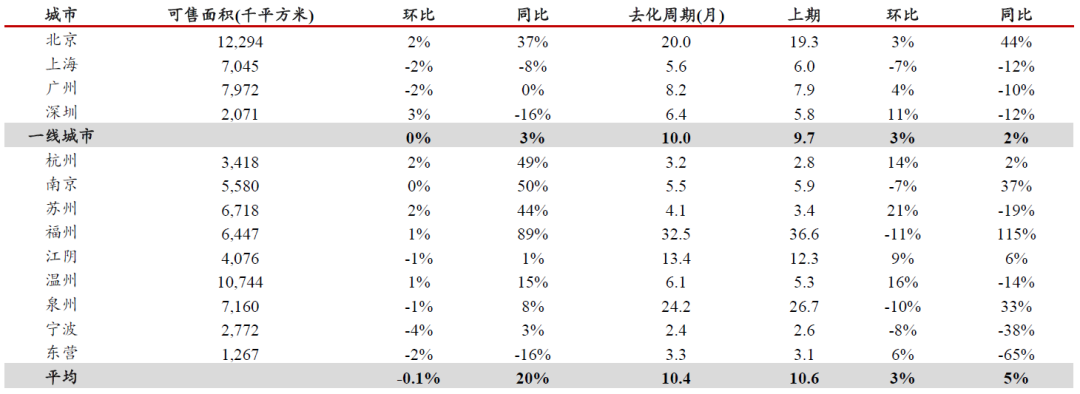

截至7月24日,本周13个主要城市可售面积(库存)环比下降0.1%;平均去化周期10.4个月,平均环比上升3%。

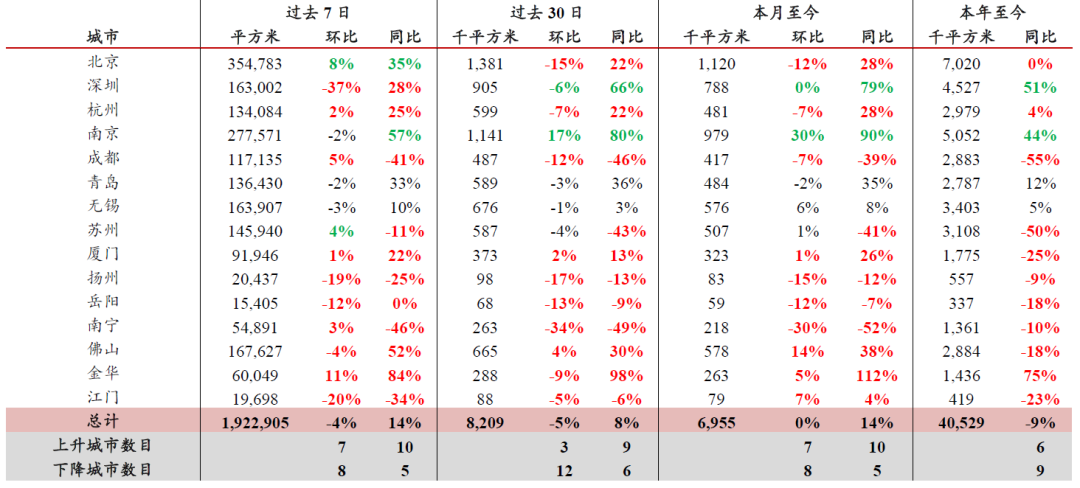

截至7月24日,本周15个主要城市二手房交易建面环比下降4%,2020年累计交易面积同比下降9%。

投资建议:

本周,虽然外部冲击导致市场避险情绪上升,股市出现大幅下跌,但国内经济复苏态势保持良好。行业方面,房地产工作座谈会再提房住不炒、防止资金违规流入房地产市场;另一方面,本周南京、东莞等热门城市陆续推出调控政策,引导行业健康发展。逐渐回暖的经济环境及平稳的行业基调或将持续对行业需求端提供支撑,维持行业“强于大市”评级。

报告正文

1. 老旧小区改造:不一样的旧改

细化支持政策,全面推进城镇老旧小区改造。近日,国务院出台《关于全面推进城镇老旧小区改造工作的指导意见》,为国务院首次就城镇老旧小区改造工作出台的顶层指导文件。老旧小区改造对象主要为建成于2000年前、公共设施落后、居民改造意愿强烈的住宅小区。2020年7月,住建部副部长黄艳表示,从调查摸底的情况来看,全国2000年底以前建成的老旧小区约22万个,涉及的居民近3900万户。各级政府在年内已多次出台并逐步细化了老旧小区的相关政策,老旧小区改造作为当前政策大力支持的重要民生工程,与城市更新、棚户区改造存在哪些差别?将如何影响房地产市场和宏观经济?又将为行业带来哪些机遇?

1.1 老旧小区改造与城市更新有何不同?

城市更新包含拆除重建,为房企获取土地资源的渠道之一。城市更新作为开发商获取土地资源的渠道之一,与老旧小区改造存在较大区别。地产开发中城市更新多指以广东省三旧改造为代表的改造项目,改造对象涵盖旧城镇、旧厂房、旧村庄等,涉及用地范围内的拆迁及开发,意在对存量土地进行改造升级,以匹配城市自身的发展需求。开发商能够凭借自身优势,配合地方政府实现产业导入与城市升级,同时以较低价格获取土地资源,共享城市发展过程中的收益,如华润通过广东省内最大的城中村整体改造项目大冲旧改在深圳南山区打造了华润城、佳兆业通过大量的旧改项目在核心城市获得了独特的禀赋优势等。

图 1:华润通过大冲旧改项目打造华润城

数据来源:公司网站,中达证券研究

图 2:深圳桂芳园旧改为佳兆业起步项目

数据来源:公司网站,中达证券研究

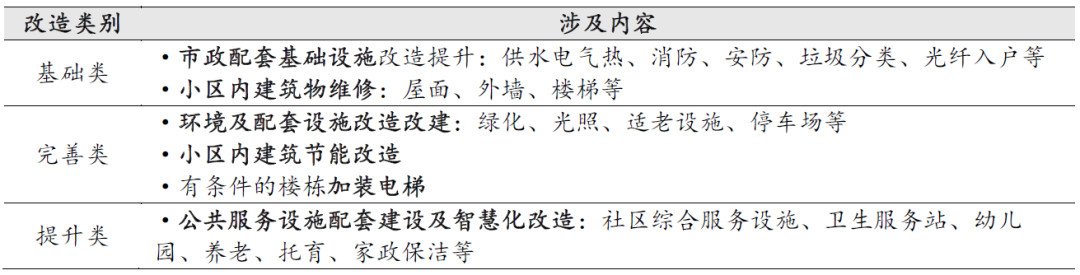

老旧小区改造内容以维修及改善既有建筑为主,不涉及拆除重建及住宅开发。老旧小区改造的内容以修缮既有建筑及配套设施为主,意在落实高质量发展要求,完善城市人居环境质量,提升城市公共服务的水平。老旧小区改造按改造内容可分为基础类(水电气热、外墙维修、道路、消防、安防、垃圾分类、移动通信等基础设施、架空线规整等)、完善类(绿化、光照、节能改造、适老设施、无障碍设施、停车场、电动自行车及汽车充电设施、智能快件箱、文化休闲设施、体育健身设施、加装电梯等)和提升类(社区综合服务设施、幼儿园、养老、托育、家政保洁、智慧化改造等)。老旧小区改造不涉及拆除重建,因而开发商亦无法直接通过参与老旧小区改造而获得用于开发商品房的土地资源。

表 1:老旧小区改造涉及内容以维修及改善既有建筑及配套设施为主

数据来源:政府网站,中达证券研究

图 3:北京朝阳区劲松小区改造后的儿童活动区

数据来源:政府网站,中达证券研究

图 4:北京西城区白云路小区改造后的立体停车场

数据来源:政府网站,中达证券研究

1.2 为何老旧小区改造代替棚改?

1.2.1 棚改大幅减少危旧住房存量,老旧小区接棒修缮改善民生

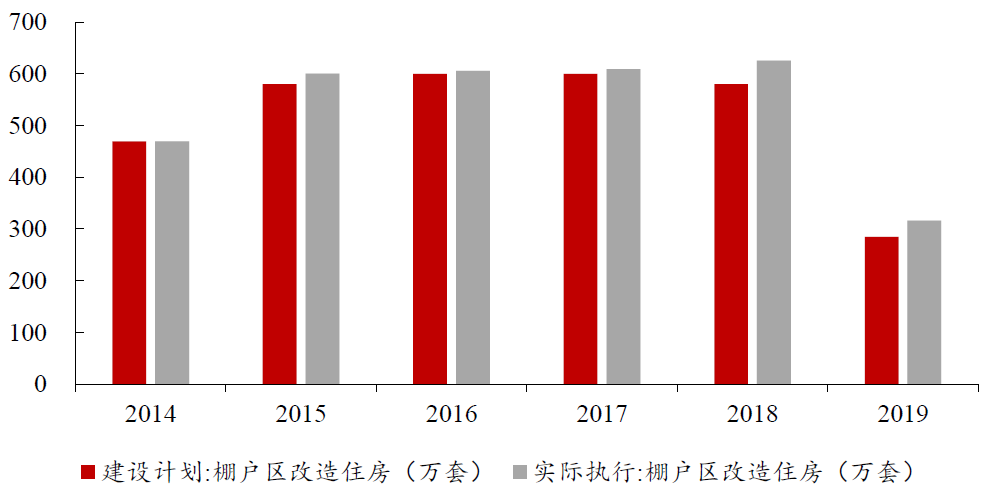

棚改对象主要为需要拆除的城镇危旧住房,已取得一定成效。棚户区改造的对象主要城镇危旧住房,棚户区房屋多破旧拥挤、厨卫设施不全,部分存在安全隐患,因而拆除房屋及附属物并合理安置单位和居民方能更好地达到改善群众的居住条件、完善城市功能、改善城市环境的目的。棚改的推进使得城镇危旧住房数目大量减少,2014-2019年,全国实际执行的棚户区改造住房已达3228万套。2018年,国务院确定三年棚改攻坚计划,到2020年棚户区改造任务将基本完成。

图 5:棚户区改造逐渐步入尾声

数据来源:Wind,财政部,中达证券研究

老旧小区无需拆除但需修缮,接棒棚改推动民生工程。老旧小区虽无需拆除,但其亦无法满足居民日益提升的居住需求。在棚改取得一定成效的当下,老旧小区改造成为了满足居民美好生活需要、推动惠民生扩内需的民生工程和发展工程。2020年7月,国务院明确并量化了未来数年内老旧小区改造的目标,2020年计划开工小区数量达3.9万个,涉及居民户数为2019年的近2倍;“十四五”期间约可以再改造3500万户,力争“十四五”期末基本完成老旧小区改造任务,进一步改善居民生活环境。

表 2:近期政府明确量化老旧小区改造目标,推进力度有所增加

数据来源:政府网站,中达证券研究

1.2.2 老旧小区改造对商品房供需影响较小,带动整体经济循环

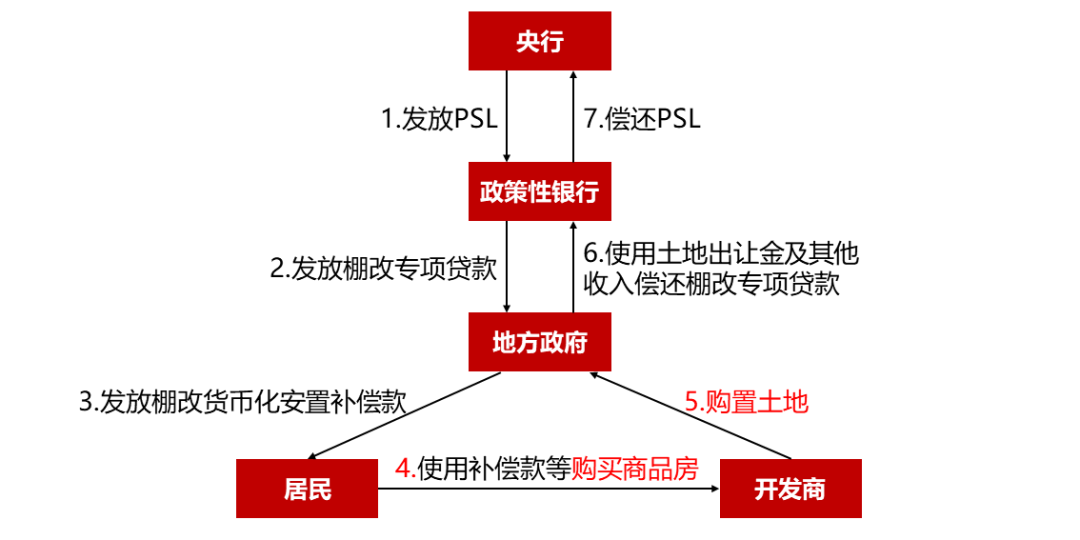

棚改货币化安置造成房地产供需错配。2015年,在经济增长承压的环境下,棚改货币化安置开始兴起。央行通过PSL定向支持国开行、农发行等政策性银行,政策性银行通过棚改专项贷款向地方政府提供专项资金支持,并以货币化安置形式发放予棚改对象,棚改对象获取补偿款后,将投入房地产市场购买商品住宅。地方政府在棚户区改造后,能够通过土地出让收入及其他收入偿还政策性银行的棚改专项贷款,政策性银行获取上述资金后即可偿还PSL。在上述过程中,货币化安置创造了棚改对象的购房需求,地方政府的土地供给、从而商品房的供给在时间上大幅滞后于需求的快速提升,在短期内缓解了房地产市场的去库存压力;另一方面,棚改货币化亦导致棚改项目更多、货币化安置比例更高的三四线城市商品房价格出现了一定幅度的上涨。

图 6:棚改货币化安置流程使房地产供需时点出现错配

数据来源:政府网站,中达证券研究

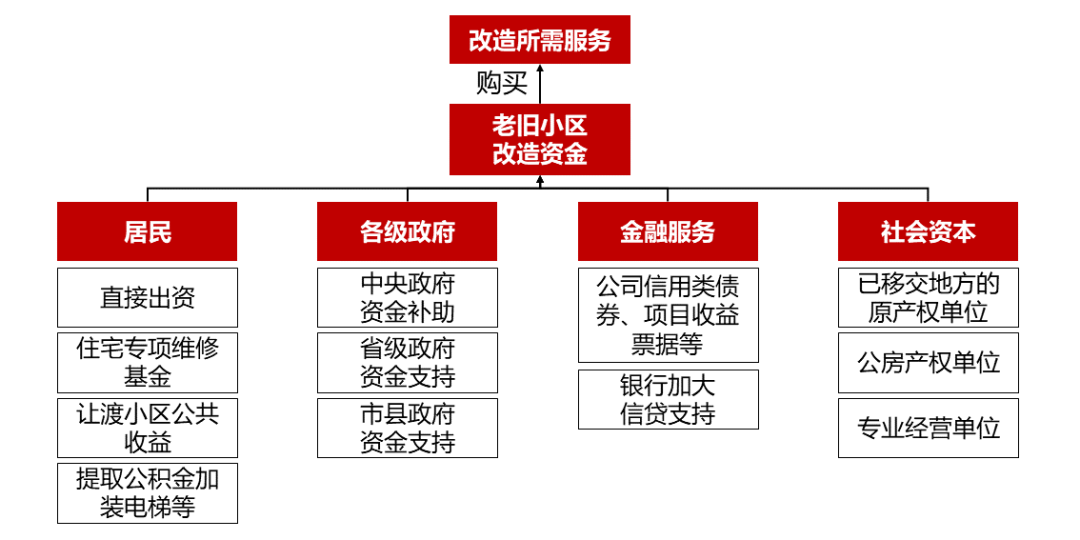

老旧小区改造不涉及“以房换房”过程,着力于各小区当前的具体需求。老旧小区改造的资金流向更为简明,亦不涉及“以房换房”过程,来源于居民、政府和社会资本的资金均直接投放至具体小区作改造用途。就不同改造类别而言,主要资金来源有所不同:基础类多为公益性改造内容,其资金来源以中央补助及各级财政投入、水暖电气热专门负责单位出资为主;完善类秉承“谁受益谁出资”原则,部分资金筹措通过居民出资(直接出资及提取住宅专项维修资金等)及公共资源让渡(如让渡小区公共房屋做食堂、养老、抚幼等)解决;提升类则主要依靠社会专业化的服务和投入解决。各小区改造内容以小区实际需求为主要着力点,如老年人较多的小区或更需完善养老设施、年轻人较多的小区或更需在托育设施方面补齐短板。各小区的改造资金则将以小区需求为导向,投向具体所需服务领域。

表 3:各改造类别主要资金来源有所不同,保障各类别的资金筹措效率

数据来源:政府网站,中达证券研究

图 7:老旧小区改造通过多渠道筹措资金,投向具体所需服务

数据来源:政府网站,中达证券研究

老旧小区改造能够盘活存量、促进上下游产业发展,推动就业及宏观经济增长。老旧小区改造的居民出资安排中包含将部分老旧小区的公共空间用作养老、抚幼等服务用途,能够吸引社会资本加入同时对存量住宅进行盘活。另一方面,老旧小区改造的具体内容涉及内容较广,因而能够促进电梯、家电更新、装饰装修等上下游行业的发展,推动就业并带动整体经济的循环。

1.3 老旧小区改造对地产投资的影响如何?

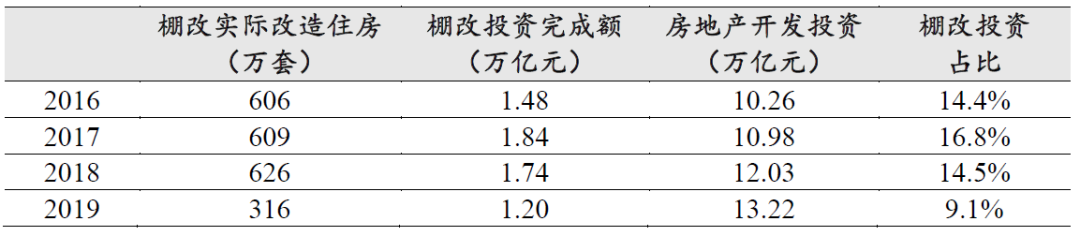

棚改对房地产开发投资有一定贡献,老旧小区改造对房地产开发投资贡献较小。棚改通过实物安置直接带动住宅开发,拉动地产投资;货币化安置使居民购房需求大幅提升,开发商加大土地购置及商品房供给,推动地产投资增长。2016-2019年,棚改完成投资额分别约为1.48、1.84、1.74和1.20万亿元,分别贡献当年房地产开发投资的14.4%、16.8%、14.5%和9.1%。由于改造内容的差别,老旧小区改造不涉及大规模的拆除重建,因而对开发投资的拉动作用较小。

表 4:棚户区改造对房地产开发投资有一定贡献

数据来源:住建部,中达证券研究

1.4 对地产开发影响有限,或为物管带来一定机遇

老旧小区改造不同于城市更新及棚户区改造,对地产开发影响较为有限。在改造内容上,老旧小区改造以对既有住宅的修缮为主,不涉及拆除重建及较大规模的地产开发业务,因而开发商无法如参与城市更新般直接通过参与老旧小区改造获取土地资源。在资金和改造流程上,老旧小区改造的资金来源秉承“谁受益、谁出资”原则,在政府提供一定支持的基础上合理落实居民出资责任、推动社会力量参与,改造流程亦不涉及棚改货币化安置过程中的房地产供需错配问题,对房地产市场、房地产开发投资的影响均相对较小。

老旧小区改造内容与物管公司业务重合度高,或为物管公司带来一定机遇。老旧小区改造中各类别的涉及内容均与物管公司的业务有不同程度的关联性,基础类、完善类多对应基础物管服务,提升类则多对应社区增值服务,但当前物管公司出于改造复杂性和利润空间的考虑,对老旧小区改造参与度不高。在政策的推动下,多方的资金支持或使物管公司参与其中的利润空间有所改善;同时,万科物业、碧桂园服务等龙头物管公司对城市服务的布局体现出其参与基础及提升类改造的意愿和能力,多数物管公司对增值服务的尝试亦使其在增值服务方面具备了一定的专业人员和能力。2020年7月,武汉市江汉区人民政府与万科物业签署战略合作协议,在江汉区老旧小区改造过程中,万科物业将提供老旧社区改造工程顾问、咨询服务、工程建设、竣工查验、设备养护等服务。随着老旧小区改造的推动力度逐步加大,物管公司作为专业化服务的平台,或将在社区修缮、运营及增值服务等方面得到新的机遇。

2. 行业表现

2.1 地产开发行业表现

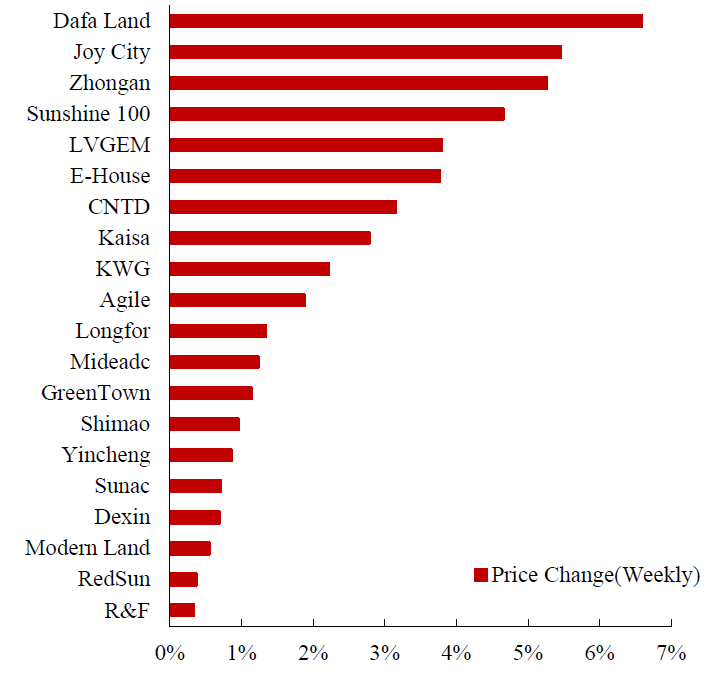

本周,大发地产、大悦城地产、众安集团涨幅居前。建发国际集团、恒盛地产、易居企业控股年初至今涨幅居前。

图 8:大发地产、大悦城地产、众安集团本周涨幅居前

数据来源:Wind,中达证券研究

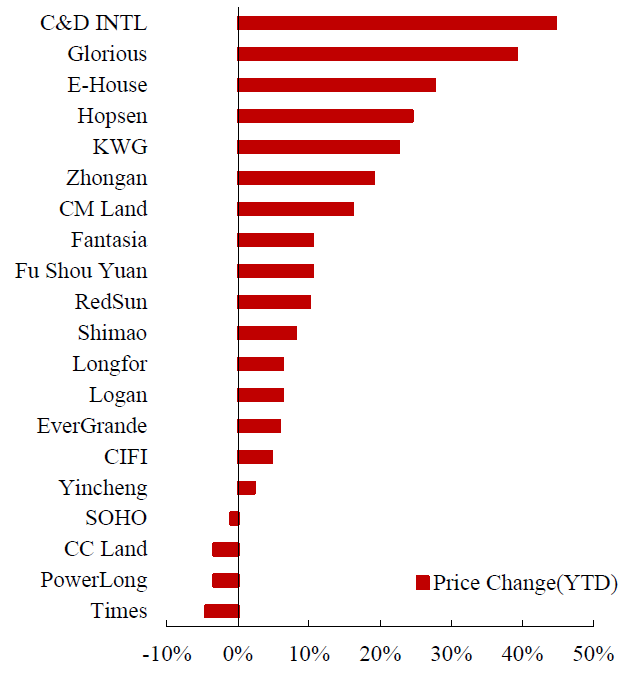

图 9:建发国际集团、恒盛地产、易居企业控股年初至今涨幅居前

数据来源:Wind,中达证券研究

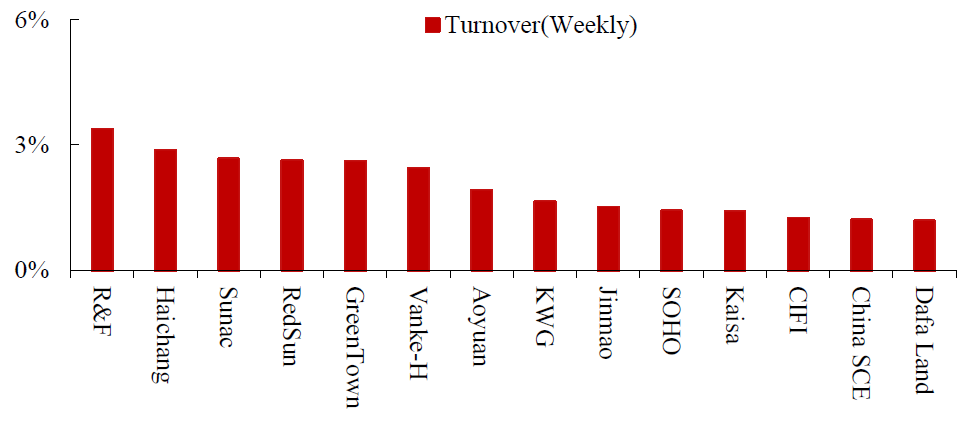

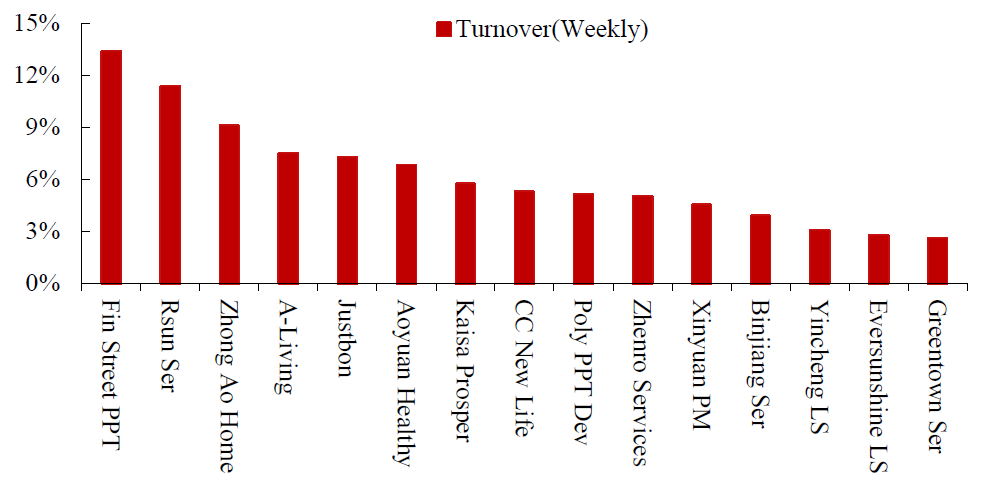

图 10:富力地产、海昌海洋公园、融创中国本周换手率居前

数据来源:Wind,中达证券研究

2.2 物业管理行业表现

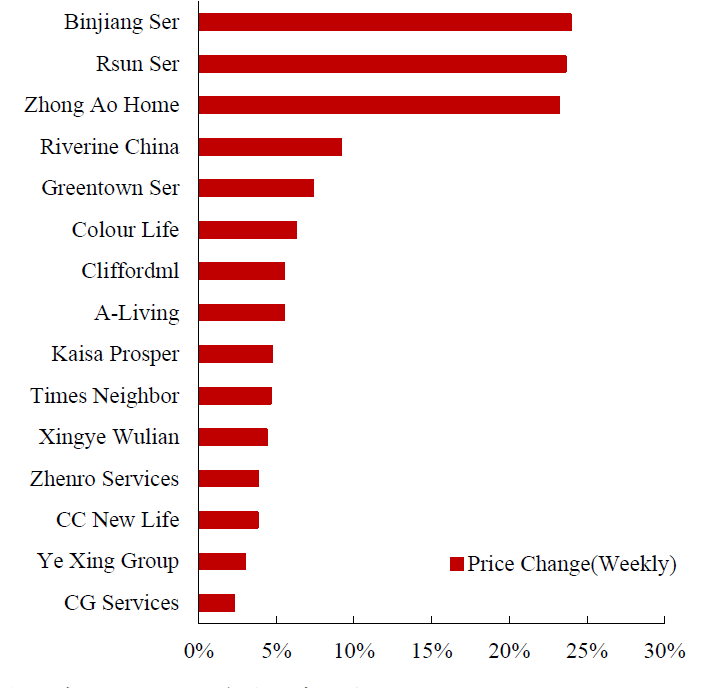

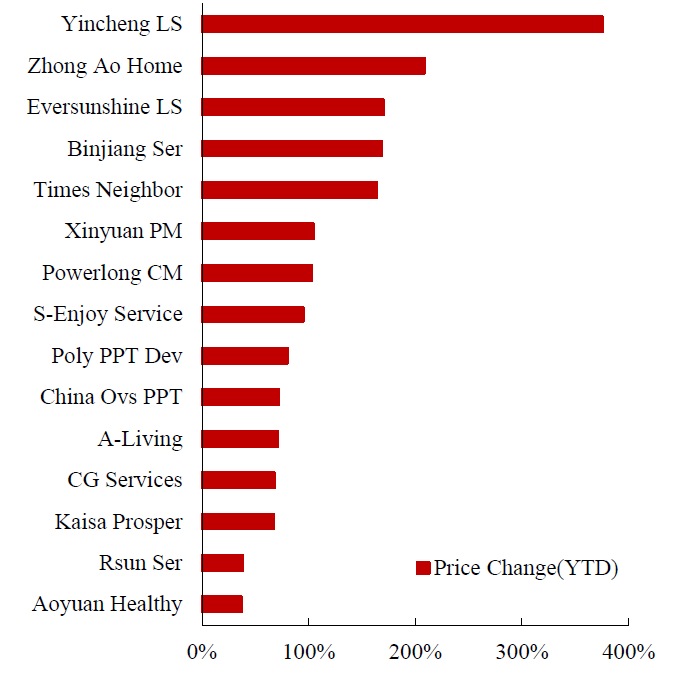

本周,滨江服务、弘阳服务、中奥到家涨幅居前。银城生活服务、中奥到家、永升生活服务年初至今涨幅居前。

图 11:滨江服务、弘阳服务、中奥到家本周涨幅居前

数据来源:Wind,中达证券研究

图 12:银城生活服务、中奥到家、永升生活服务年初至今涨幅居前

数据来源:Wind,中达证券研究

图 13:金融街物业、弘阳服务、中奥到家本周换手率居前

数据来源:Wind,中达证券研究

3. 主要城市成交表现

3.1 新房成交数据

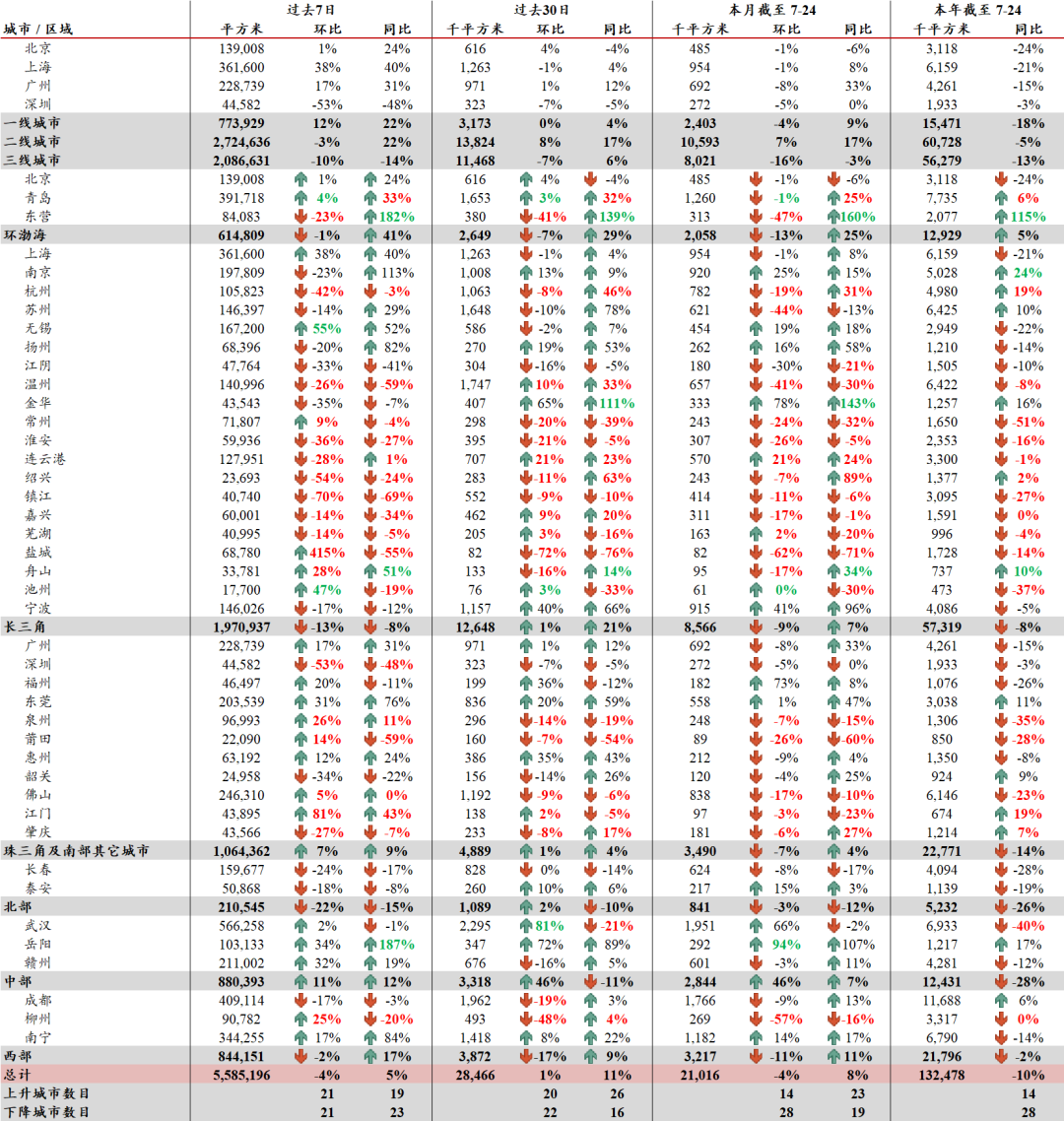

表 5:主要城市交易量情况,本周新房成交环比略降

数据来源:各地房管局,中达证券研究;注:数据截至2020/7/24;由于数据可得性,删除泰州、淮南,加入嘉兴、柳州

表 6:主要城市新房库存与去化周期情况,本周主要城市平均去化周期约10.4个月

数据来源:各地房管局,中达证券研究;注:数据截至2020/7/24;平均环比及平均同比为各城市变动平均值

3.2 二手房成交及价格数据

表 7:主要城市二手房成交量情况,金华本年至今涨幅较大

数据来源:各地房管局,中达证券研究;注:数据截至2020/7/24

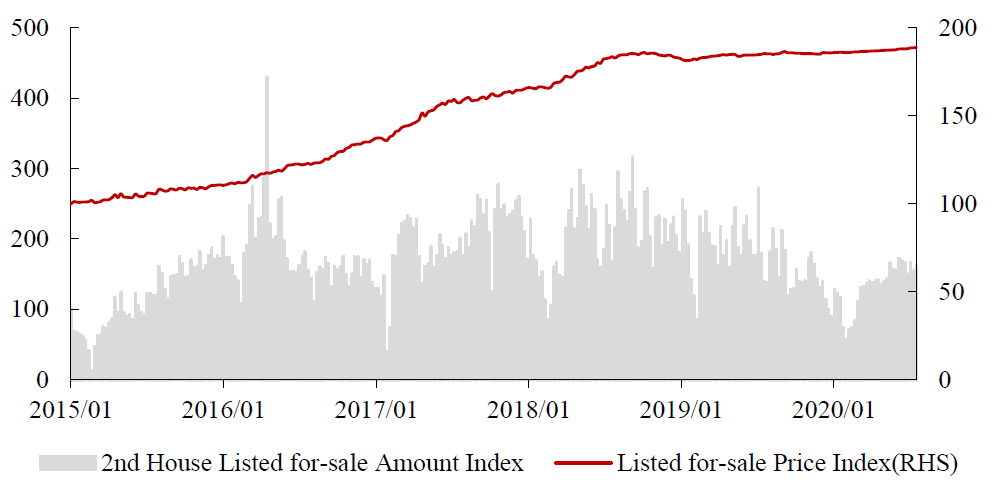

图 14:二手房挂牌出售价格指数近期稳中微升

数据来源:Wind, 中达证券研究;注:截至2020/7/19

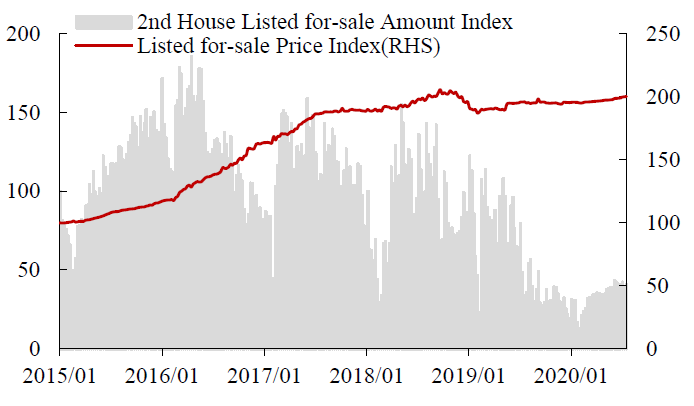

图 15:一线城市二手房价格指数稳中微升

数据来源:Wind, 中达证券研究;注:截至2020/7/19

图 16:二线城市二手房价格指数略有提升

数据来源:Wind, 中达证券研究;注:截至2020/7/19

图 17:三线城市二手房价格指数缓慢上涨

数据来源:Wind, 中达证券研究;注:截至2020/7/19

图 18:四线城市二手房价格指数缓慢上涨

数据来源:Wind, 中达证券研究;注:截至2020/7/19

4.重要政策及动态

4.1本周重要行业政策与新闻

表 8:本周要闻:7月LPR与上月持平;中央再提“房住不炒”

数据来源:Wind,政府网站,中达证券研究

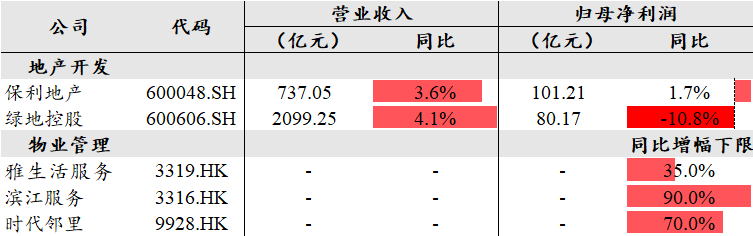

4.2 本周重点公司中期业绩快报/预告

表 9:本周重点公司中期业绩快报/预告

数据来源:Wind,公司公告,中达证券研究

4.3 本周重点公司新闻及公告

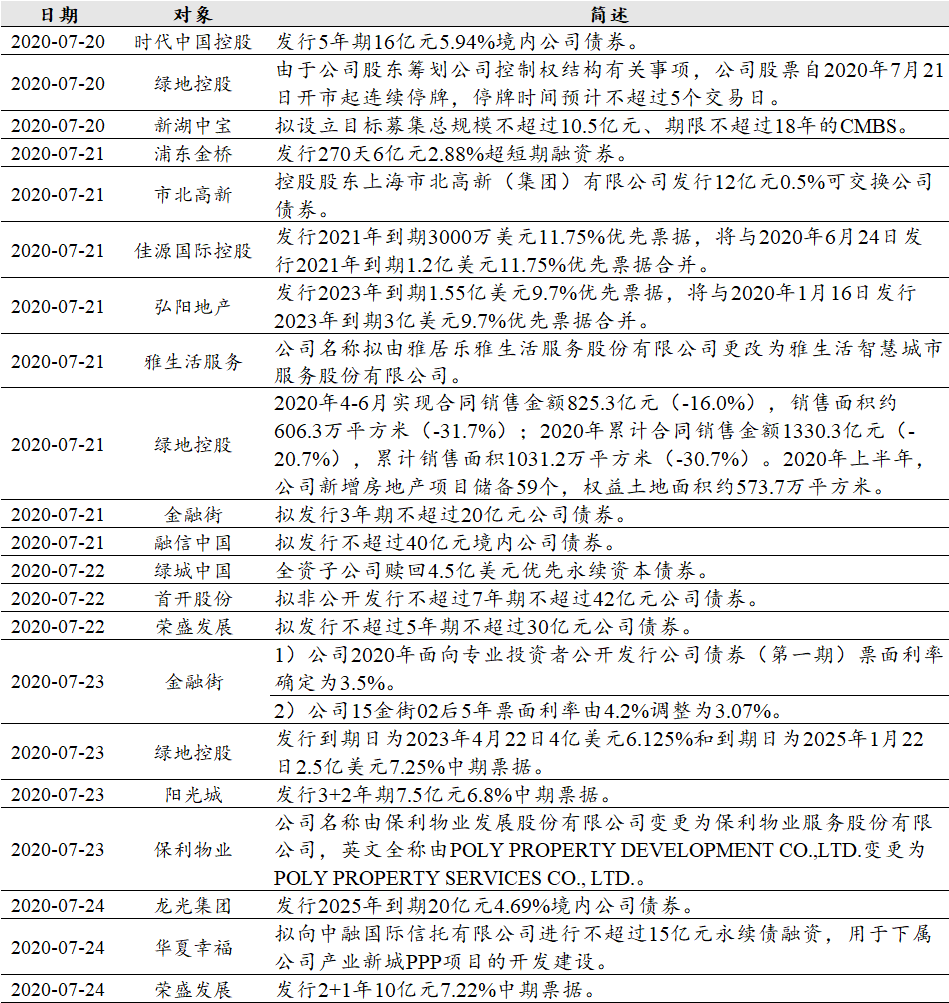

表 10:本周公司动态:多家房企发行债券;雅生活服务、保利物业更名

数据来源:Wind,公司公告,中达证券研究

风险提示:

1.行业调控及融资政策或存在一定不确定性,影响上市公司销售业绩;

2.宏观经济波动可能对行业内企业经营造成一定影响;

3.卫生事件控制具有不确定性。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP