如何看待欧洲复苏的两个“隐忧”?

本文来自微信号“中金宏观”,作者:张梦云 彭文生。

上周回顾:海外宏观数据、经济政策与主要事件

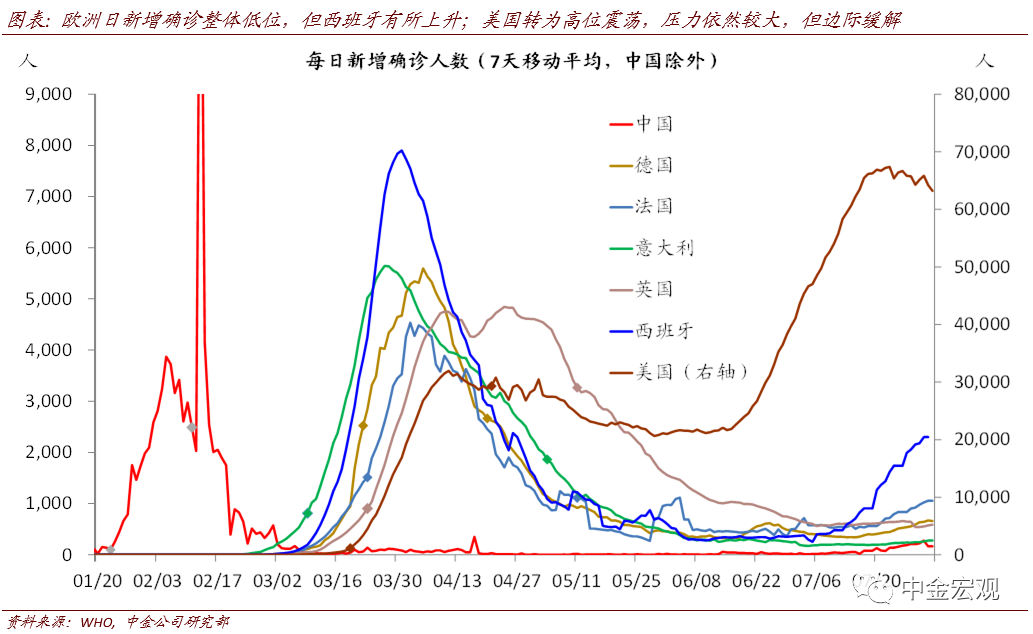

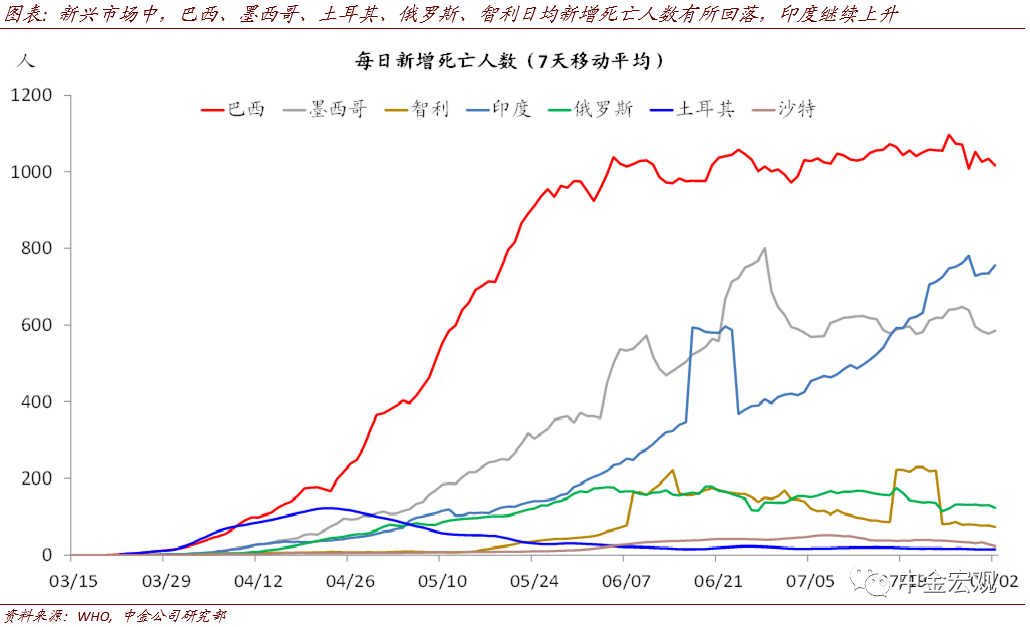

全球卫生事件:欧洲卫生事件略有反复,美国压力边际缓解,新兴市场巴西印度继续加剧。根据约翰霍普金斯大学数据,截至北京时间8月2日中午12点,全球累计确诊17,859,763人:

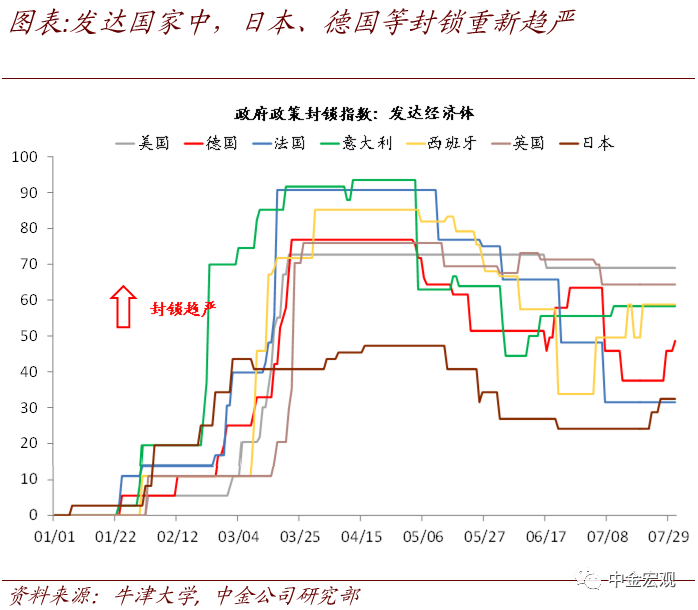

1)欧洲卫生事件略有回升,尤其是西班牙反弹幅度较大,需要引起关注;

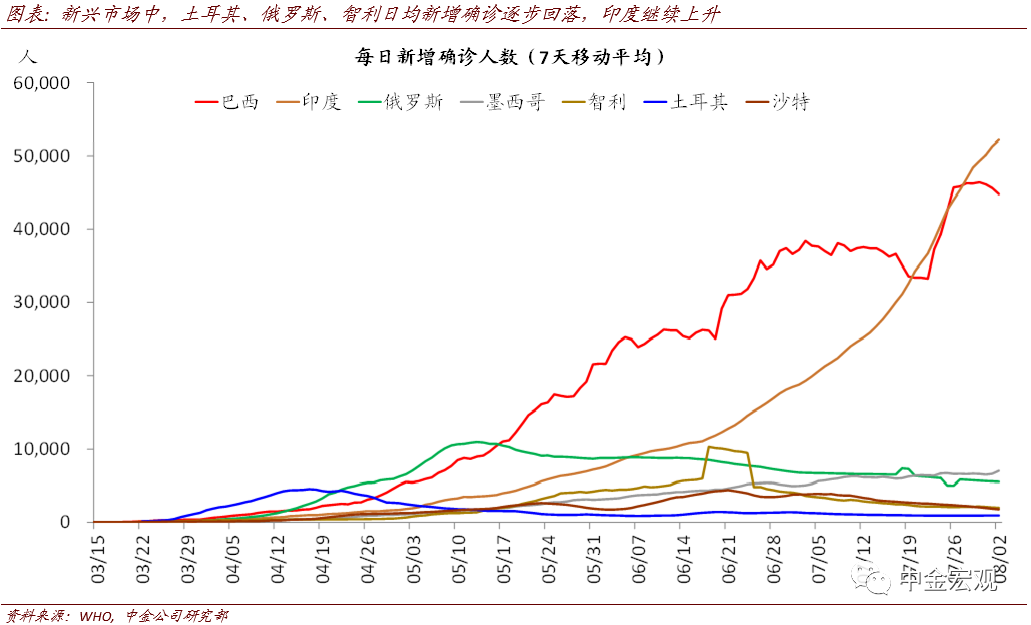

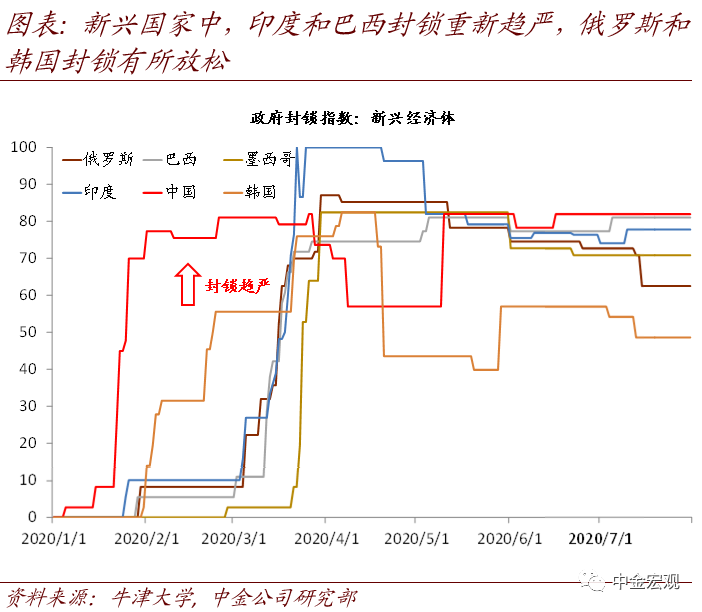

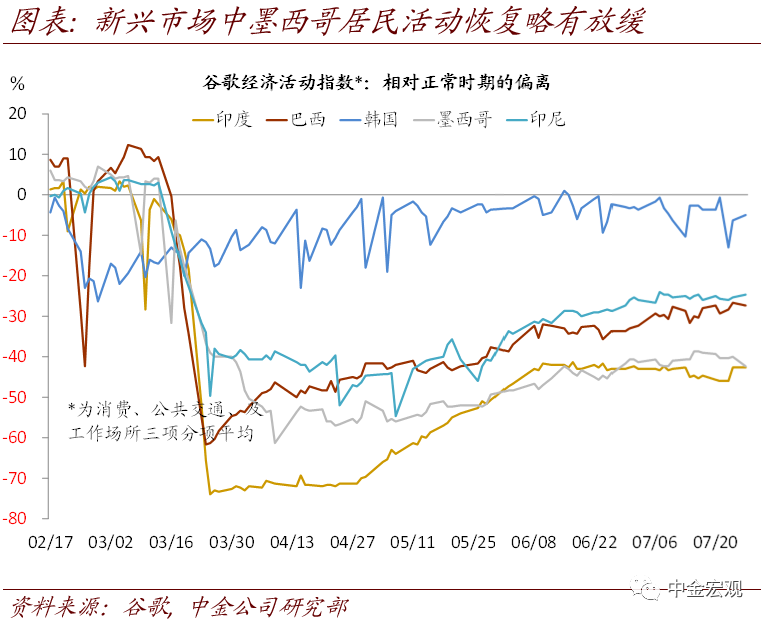

2)新兴市场中,印度卫生事件继续加剧,日新增超越巴西,总确诊人数达到175万人;印尼和菲律宾继续攀升,也需多加关注;

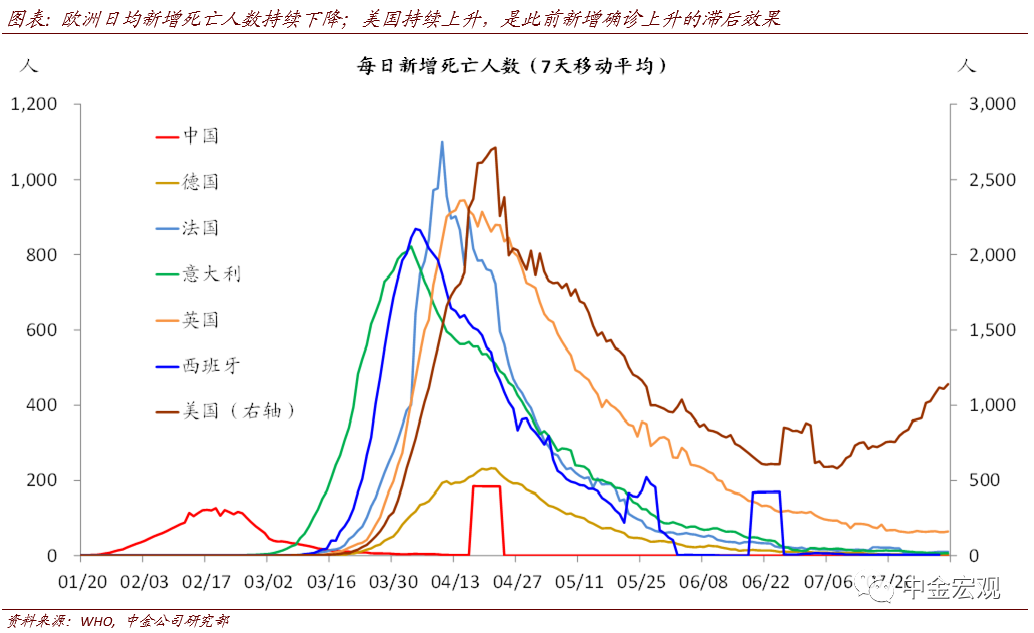

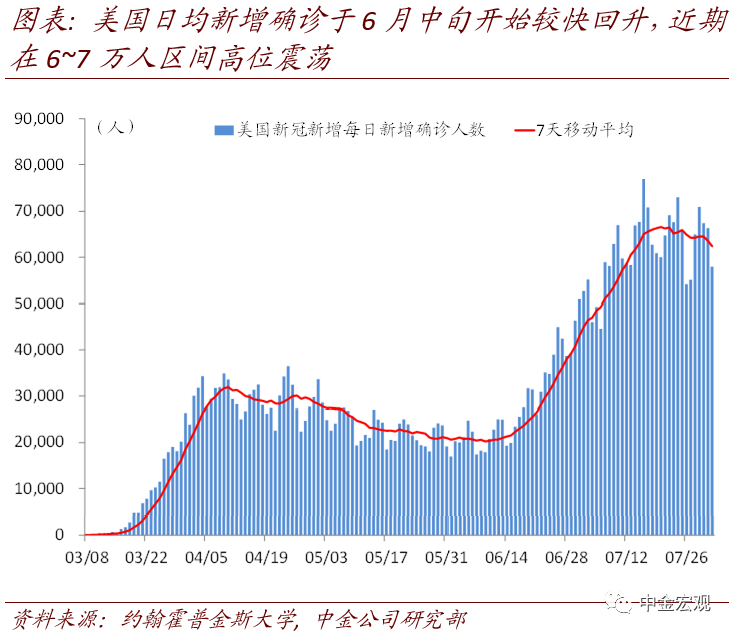

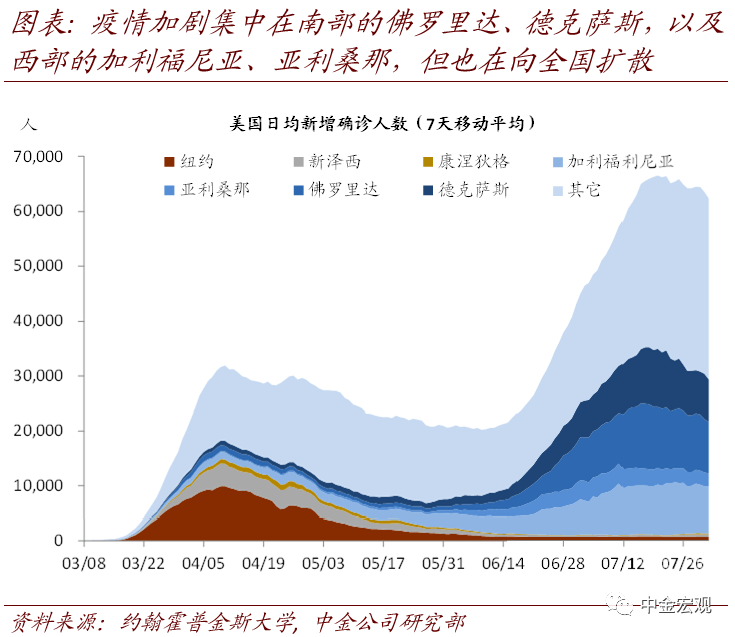

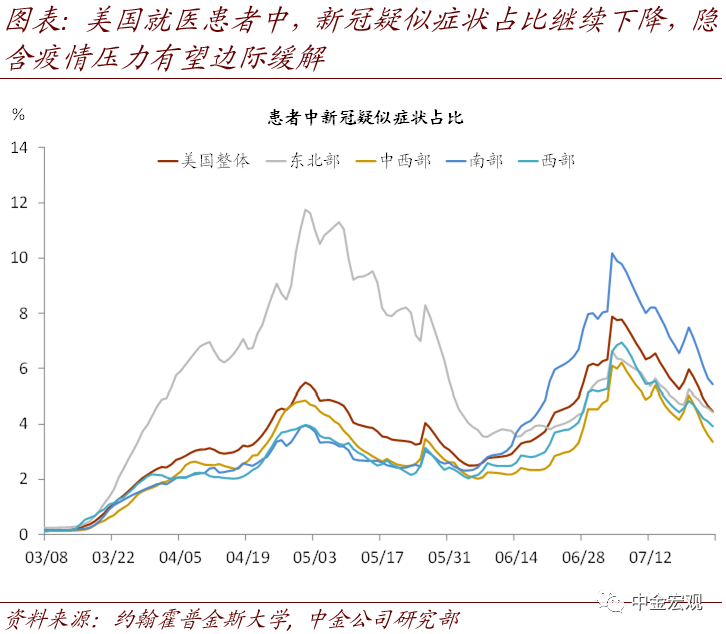

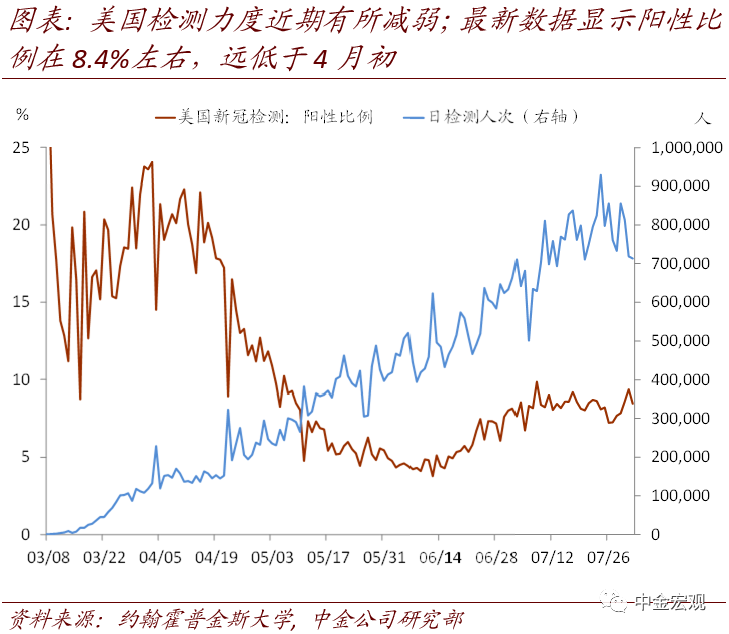

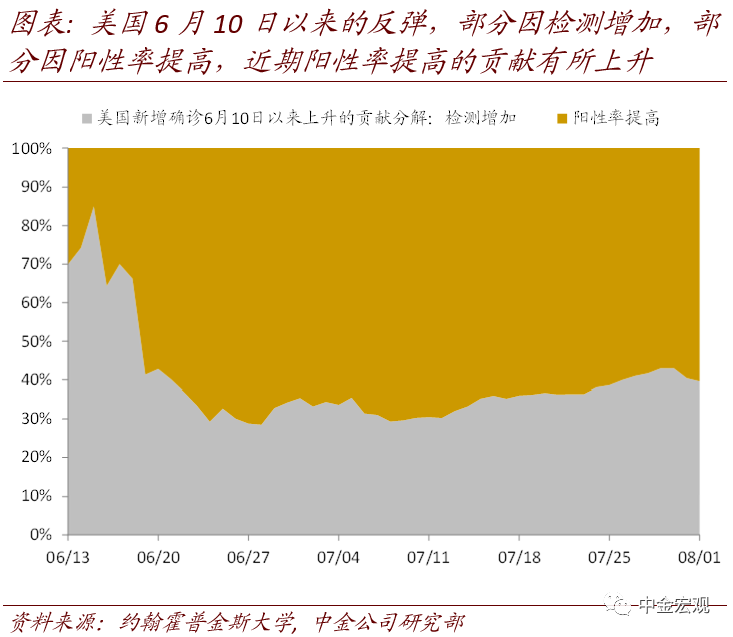

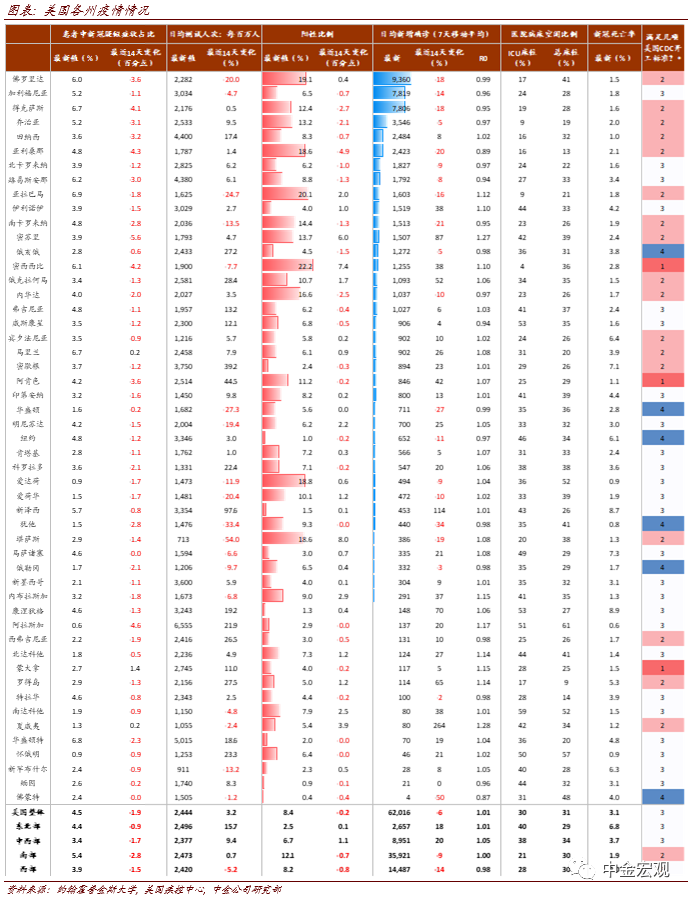

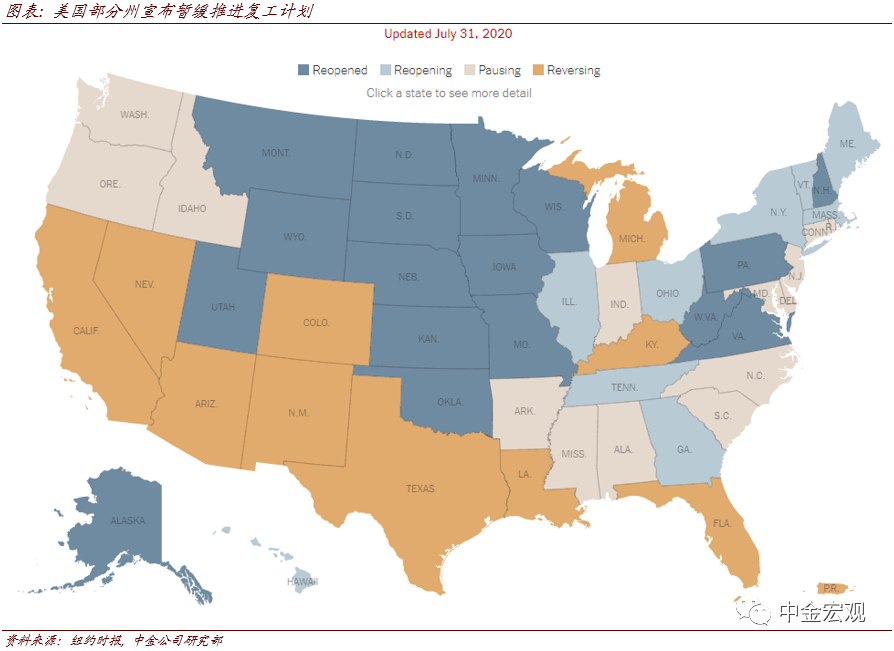

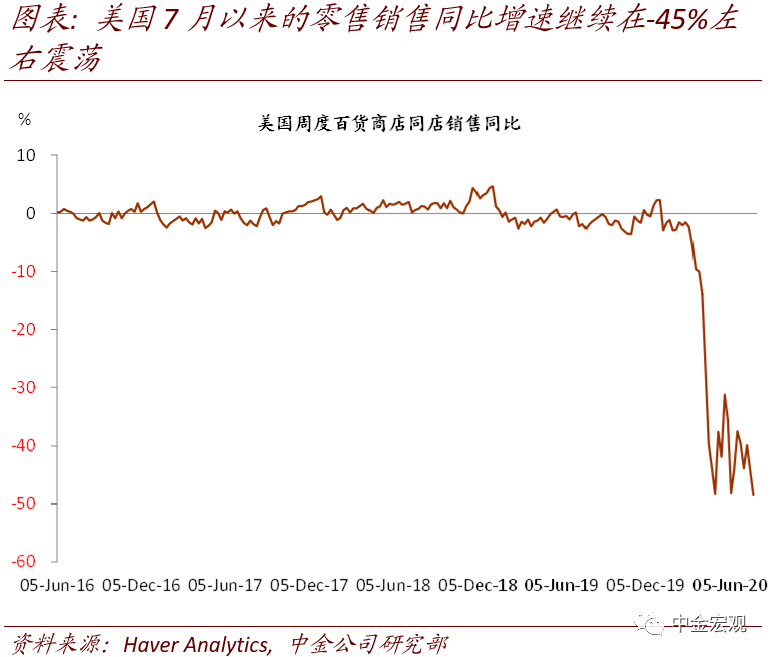

3)美国卫生事件边际压力缓解,但改善尚需时日。美国上周新增确诊人数平均每天6.3万人,相比前一周的6.7万人略有回落。虽然确诊比例略小幅回升至9.2%,但更领先的指标如医院接待患者中疑似症状占比自7月6日以来则继续下降。我们继续预计,美国卫生事件虽可能再发酵一段时间,但重回4月初时极端情形、导致经济再度“冰封”概率较小;修复节奏在7~8月可能暂时“缓一缓”。

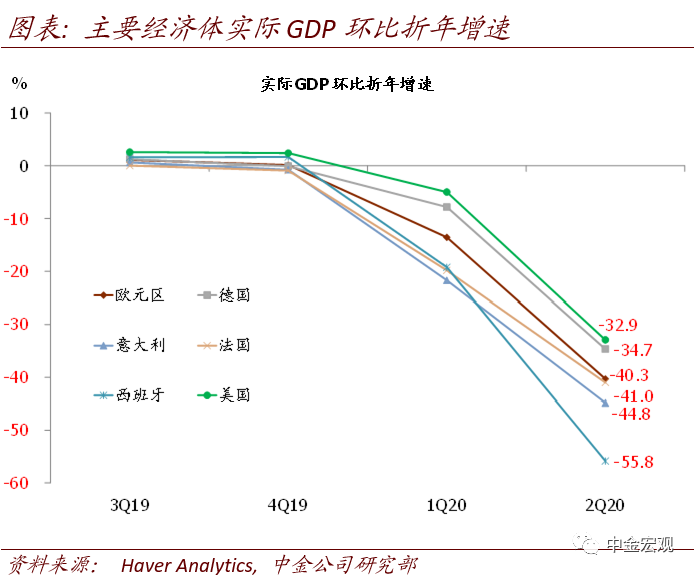

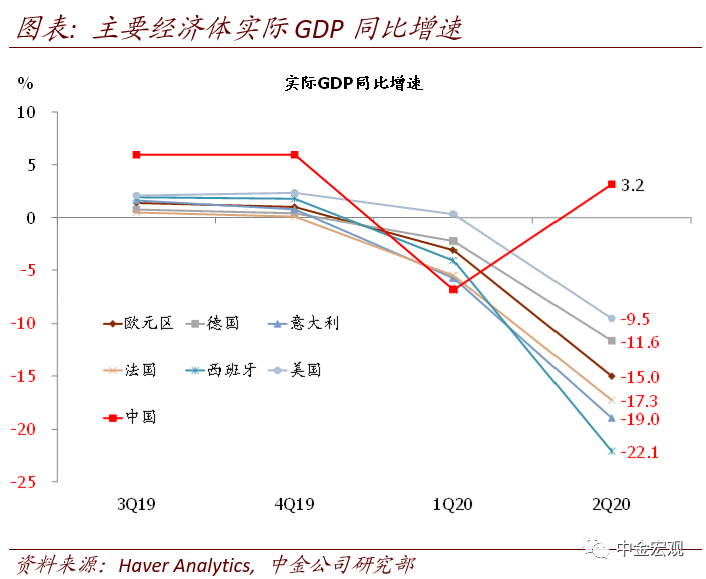

经济基本面:欧美2季度GDP数据略好于市场预期。上周公布的数据显示,美国2季度实际GDP环比(年化,下同)-32.9%,欧元区环比-40.3%下跌幅度更大,主要是因为欧洲4月时期封锁相比美国更加严格。欧洲内部,德国环比-34.7%,法国环比-41%,意大利环比-44.8%,西班牙环比-55.8%,显示南欧国家受到创伤更大。也因此,我们预计欧洲7500亿欧元共同债券发行后,较大资金比例将发放给意大利、西班牙这些面临更大困难的南欧经济体,从而有利于欧洲整体走出卫生事件负面影响。

焦点讨论:如何看待欧洲复苏的两个“隐忧”?

近期欧洲经济复苏快于美国,但投资者也开始关注,其后续修复节奏可能面临的两个“隐忧”:一个是欧元较快升值对其出口的负面反馈,另一个是近期欧洲卫生事件出现一定反复迹象。我们认为,这两个隐忧确实可能边际上拖累欧洲经济复苏节奏,但影响幅度可能相对有限:

1. 近期欧元显著升值令欧洲金融条件紧缩,可能对欧洲实体经济需求、尤其是出口形成负向反馈。5月下旬德法提议发行欧洲共同债券以来,欧元对美元升值幅度已经达到8.5%左右;其最新兑美元汇率为1.177,回到2018年中以及2017年3季度时期的较高水平。欧元显著升值,叠加这种升值令欧洲股市近期受拖累下跌,共同推动欧洲金融条件小幅收紧。在经济修复基础尚不牢固背景下,金融条件收紧可能对脆弱的需求造成负向反馈。尤其是,对于欧洲这类依赖出口,且产品与美国等发达国家产品竞争重叠度较高的国家而言,欧元兑美元汇率的升值,可能对其出口竞争力形成冲击。此前在2017年欧元兑美元升值17%后,虽然2018年美国经济需求依然较强,但欧洲对其出口却相对偏弱,是例证之一(《汇率升值对欧元区增长影响几何?》)。

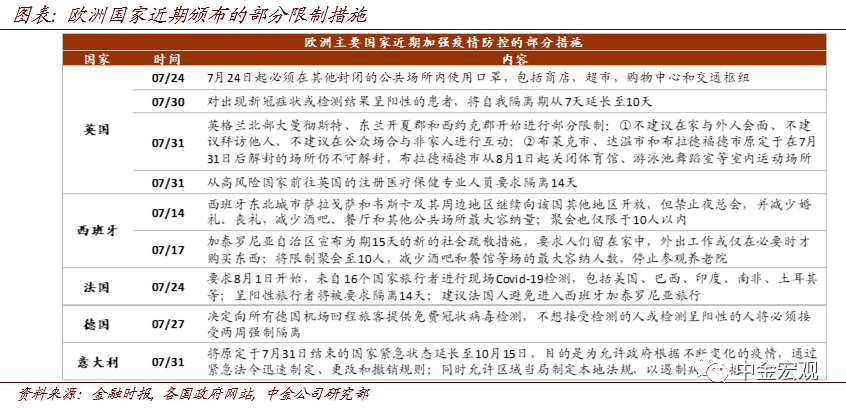

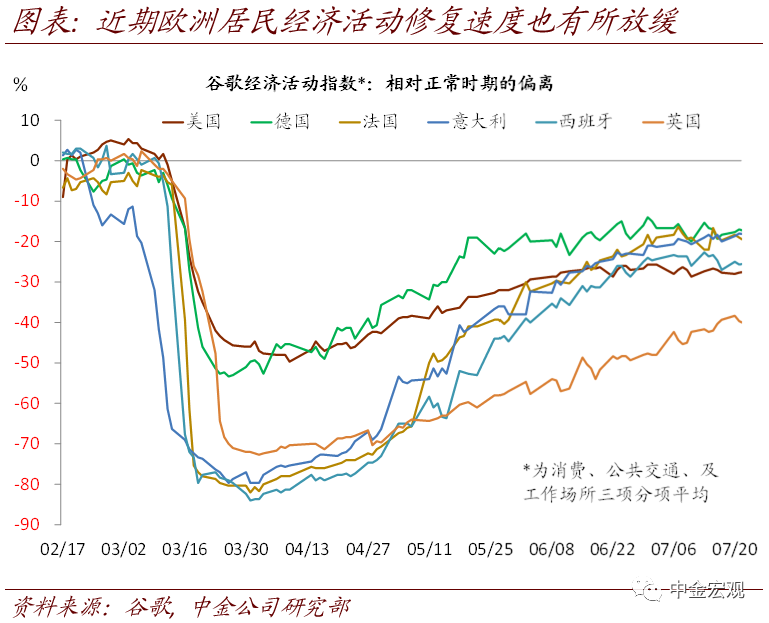

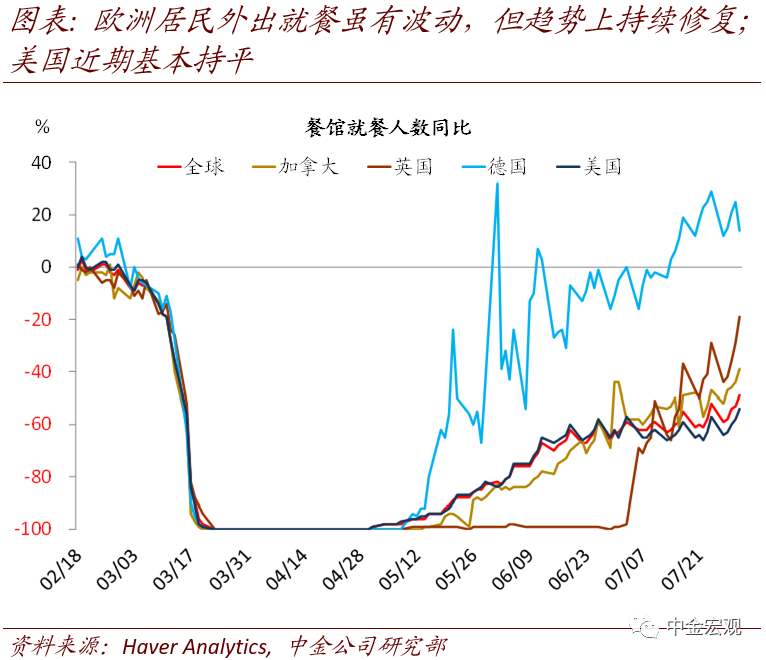

2. 近期欧洲卫生事件出现一定反复,也可能影响其经济复苏节奏。卫生事件反弹幅度较大的西班牙,日新增确诊从7月初的300人反弹至最新的2300人,回到其4月末时期水平。法国日新增反弹至1000人左右,德国日新增反弹至660人左右(均为8月2日数据)。此类反弹,可能在两方面影响欧洲经济修复节奏:1)导致政府重新施加部分限制措施,影响需求复苏及企业复工。我们近期已看到部分欧洲国家对酒吧、餐厅以及跨境客流重新施加限制;2)对消费者心理产生负面影响,导致其主动减少外出,影响其消费需求尤其是接触性的、体验式的消费。我们近期也看到,欧洲居民外出消费及工作等经济活动复苏节奏也出现放慢的初步迹象。

3. 不过我们就目前的信息判断,这些隐忧可能的影响相对有限,预计欧洲在3季度依然有望维持不错的复苏节奏。一方面,欧元升值固然可能影响欧洲出口竞争力,但在经济受卫生事件冲击背景下,海外居民收入变化相比欧洲商品价格,对欧洲商品出口的影响可能更大。因而我们预计,下半年中国及美国等海外经济复苏带来的居民收入和购买力改善,将继续是欧洲出口复苏的主要推动力,而汇率变动带来的价格变化的影响相对而言更小更可控。另一方面,我们也预计,在欧洲政府近期及时应对,以及欧洲民众具备更加丰富防疫经验背景下, 卫生事件的反复发展成为像美国那样大规模反弹可能性依然较小。总结看,我们预计欧洲在3季度继续保持不错的复苏节奏。

本周关注:政策、数据与事件

财政政策:美国新一轮财政救助案谈判进入关键一周。此前CARES法案中包含的600美元每周的失业救济补助已经在7月31日到期,但美国两党正在就新一轮财政救助案密集谈判,且目前依然存在不小的分歧:1)救助规模方面,民主党希望规模在3.5万亿美元左右,而共和党希望规模控制在1万亿美元左右;2)内部构成方面,民主党更加主张发放福利,包括派送现金、延长失业救济、对州政府更大规模转移支付等;共和党则更倾向于减税及企业保护等方面。鉴于美国国会将从8月10日至9月7日休会,我们预计本周双方将努力争取在休会前达成一致,否则将令美国面临“财政悬崖”,导致居民收入受到冲击,进一步导致消费放缓。我们预计最终通过的救助案规模在1.5万亿美元左右,失业救济可能延长,但规模将从此前的600美元每周下调至卫生事件前工资的70%左右。

宏观数据:美国周一将公布7月ISM制造业PMI指数,市场预期53.5,前值52.5;周五将公布7月非农就业数据,市场预期新增就业157.8万人,上月为480万人;预期失业率10.5%,相比上月的11.1%小幅下降;预期小时工资同比4.2%,相比上月的5.0%继续回落。我们提示,美国经济7~8月的复苏节奏相比5~6月时“缓一缓”,将逐步体现在近期陆续公布的宏观数据上。美国失业率可能在10%以上的高位徘徊一段时期,甚至11月大选前也可能高于10%,令特朗普面临较大的连任压力,相应地可能令其政策更加激进化(《美国大选:超10%的失业率意味着什么?》)。

(编辑:mz)

扫码下载智通APP

扫码下载智通APP