上市险企7月保费收入点评:趋势难改,来年可期

本文来自微信公众号“莲花山士丹利金融研究”,作者:郑积沙团队。

7月寿险保费延续此前疲软趋势。7月平安、国寿、太保、新华单月原保费增速依次为5.1%(前值为3.9%)、0.7%(前值为2.8%)、-10.7%(前值为-0.6%)、22.6%(前值为25.9%)。新单方面,平安寿险及健康险个人业务7月新单保费85亿,单月同比降幅为-12.7%(6月为-15.5%),可以看到平安7月新单保费延续了上半年的疲弱态势,连续7个月单月新单出现了负增长,表明上半年公共卫生事件对公司展业端的冲击“后遗症”仍在,叠加公司处于改革期,使得公司人力发展短期处于阵痛之中,影响了公司展业效率。行业整体来看,公共卫生事件后时期供给和需求两端复苏均较为疲软,我们认为供给端来自于公共卫生事件使得各公司在业务节奏上有所混乱从而导致代理人状态受到影响,需求端来自于当下居民对于未来收入的信心依旧不足抑制保险消费。

财险保费继续向好,顺周期属性更为明显。7月人保、平安、太保财险单月保费同比增速分别为3.8%(前值为8.7%)、17.3%(前值为14.8%)、21.7%(前值为12.2%),可以看到财险保费增速复苏较为强劲,平安财险和太保财险累计保费增速持续走高且保持在两位数增长,并优于去年同期增速,主要是由于非车险的强劲增长带动,人保财险则受信保业务的拖累,整体非车险业务增速相对疲软,预计全年该因素将持续。根据平安财险披露的分险种保费来看,7月单月车险保费同比11.9%,主要是得益于汽车销量的强劲复苏(7月增速为16.4%),随着经济活动的逐步恢复也带来非车险(增长29.9%)的有序回暖,整体而言,财险业务保费呈现相对刚性且具备顺周期向上的弹性。展望后续,短期龙头险企凭借自身规模和成本优势有望在车险竞争中立于不败之地;长远来看银保监会近期发布了《关于推动银行业和保险业高质量发展的指导意见》,致力于持续推动财险业向高质量发展转变,行业龙头亦将受益于行业发展红利。

下半年负债端趋势难以扭转,预计各公司均将更积极准备21年开门红。1-7月上市险企负债端表现出现明显分化,国寿受益于抢跑开门红前期奠定良好的业务基础、新华由于二季度冲刺以及下半年低基数带来新单的较好增长、平安则由于处在寿险改革期带来业务端的短期阵痛、太保则受制于队伍转型缓慢带来举绩人力下滑明显。展望20年后续时间,预计新华保险将在低基数背景下谋求高增长(也将提前备战开门红),国寿则希望20年平稳过渡再次抢跑21年开门红,平安和太保预计短期保费难有大幅改善从而可能会将精力转移到21年开门红的准备(聚焦于增员),预计21年行业开门“红”可期。

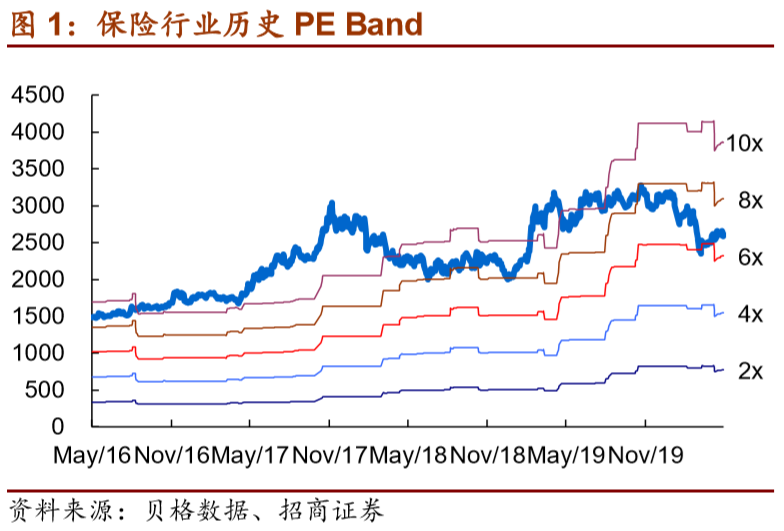

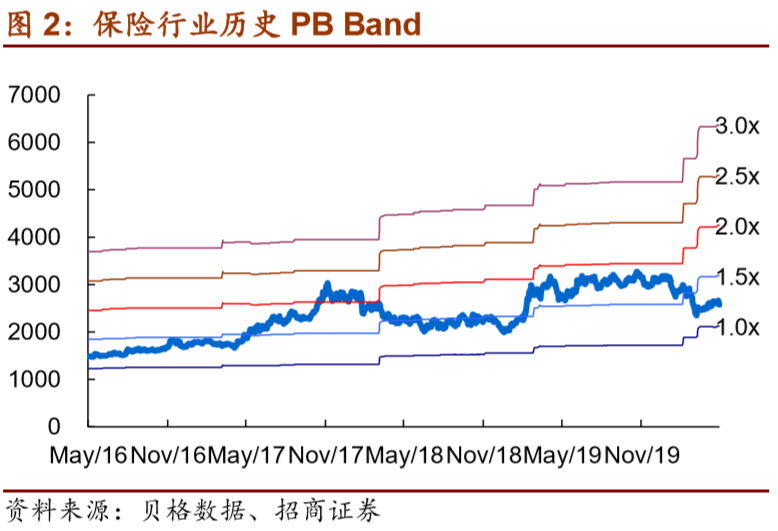

投资建议:维持行业推荐评级。我们认为保险股当前处于负债端确定性复苏的前期,核心需要关注各公司三季度的人力发展情况和后续的开门红策略且我们对此保持乐观的判断,四季度(确认为21年)预计将看到行业负债端的实质性改善,开启行业下一轮增长周期,十年期国债利率如能稳定在3.0%左右,年底估值切换叠加负债端的改善则将带来板块股价的较好表现,建议投资者坚定持有。个股推荐:中国平安(02318)、中国人寿(02628)、新华保险(01336)。

风险提示:居民保险需求低于期;代理人量质提升不达预期;利率下行。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP