为何物业管理与房产经纪龙头必有一战?

本文转自华尔街见闻,作者:曾心怡

前有港股热捧物业股,后有贝壳(BEKE.US)找房成为中概房产交易第一股,美股上市首日大涨。

物业管理和房产经纪两大板块都是市场捧在手心的香饽饽,彼此之间是否必有一战?

中信证券分析师陈聪、张全国在最新研报中认为,物业管理龙头和房地产经纪龙头,在拓展业务版图方面各具优势。在未来几年,各大企业可能积极培养专业能力,形成跨界竞争,分割占据房地产服务垂直细分赛道的市场份额。

而在跨界竞争中,两者都可能找到适合自身的多元业务领域。经纪行业龙头可能适合高规模经济门槛,高资金流动的业务,长租、金融等业务可能比较适合经纪业务龙头。家装等业务,则有待两个行业的大公司积极探索,寻求新的盈利模型。

跨界竞争:经纪龙头略占上风

首先,房地产经纪行业正试图向外拓展业务版图。这不仅意味着二手经纪不断切入新房渠道领域,更表现为经纪公司试图在长租、装修等业务领域培育能力,试图打造泛房地产服务平台。这种努力,在时间上恰好和物业管理公司拓展增值服务业务版图的努力重叠。

那么在这场跨界竞争当中,谁主沉浮?

事实上,具备线下经纪人和门店资源、房源体系的经纪行业龙头,确实占据上风,而物业管理公司切入经纪业务,至今并未显出极强的战斗力。

其次,物业管理公司和房产经纪公司一些增值服务领域是重合的。例如,长租公寓的竞争,本身就可能是经纪业务公司旗下品牌和物业管理公司旗下品牌的竞争。甚至,房地产经纪龙头在股东层面也有从事物业管理的尝试。

物业管理龙头的跨界优势和弱点

优点一:高频服务

物业管理是一种高频服务。虽然物业费的交付可能是月度,也可能是半年度或者年度,但物业服务的发生是高频的。高频的服务、互动、是开展增值服务推介的好场景。

优点二:围墙之内:紧密的社区连接,公共区域利用

我国的社区是围合式的,物业管理公司可以有效利用小区的公共空间,这不仅包括利用电梯空间做广告,也包括用物业管理用房开展经纪业务等活动。当然,法律规定这些空间的用益权属于全体业主,不属于物业管理公司,但物业管理公司的确有较大的自主权,决定如何利用这些空间,并提取一些佣金。物业管理公司对空间的运营,天然意味着一些增值服务的业务机会。

优点三:极具口碑的品牌影响力

物业管理公司的品牌大多承继自开发企业,在品牌不断升级的过程中,形成了良好的口碑。万科、绿城、金地、龙湖等物业管理头部品牌,客观上也和开发企业持续不断的营建投入有关系。

缺点一:极低的存量房屋市场占有率和较为分散的城市布局

相比起广阔的存量房,甚至包括万科物业在内的头部物业管理公司,其市占率都是极低的。较低的存量房市占率在客观限制了一些业务取得成功。无论是房屋经纪、电梯广告,还是零售配送、家政服务,都需要企业具备区域密度。对物业管理公司来说,低头部市占率的事实既意味着发展空间广阔,也意味着增值服务开展存在难度。

物业管理公司不仅市占率不高,而且区域布局分散。由于绝大多数物业管理面积来自于新房交付,而新房交付不可能始终在特定区域开展,故而物业管理公司的布局相当分散。

缺点二:被动服务的主业风格

物业管理公司的主要工作是解决客户问题,而客户问题的产生是不依赖于物业管理公司的——物业管理公司的服务经常是一种被动服务。例如,维修等服务存在,本身就是因为设备设施需要维修,而不是因为物业管理公司希望发起维修活动。被动服务的特点也造成了物业管理公司虽然和业主互动频繁,但在公司文化方面却不习惯于将这种互动转化为创造盈利的过程。

中信证券认为,社区增值服务需要由独立的团队开展,基础服务的团队不能复聘,只能协同。此外,由于被动服务发生的具体时间点并不由物管公司决定,故而物业管理公司的员工必须留有空档时间,随时处于响应的状态。绝大多数社区增值服务是一种主动服务,主动服务往往具备“狼性”的特点,讲究捕捉甚至创造客户的需求。

缺点三:科技积累相对薄弱

物业管理公司在科技投入方面比较有限,龙头物业管理公司的投入规模也很难超过亿元。科技投入相对不足,和公司规模不大有很密切的关系。只有市占率明显提高,科技投 入的合理性才能显现。

房产经纪服务公司的跨界优势和缺点

优点一:较高集中度和很高的区域密度

相比物业管理公司,房产经纪服务公司的市占率显然更高。而且,由于门店并不是开发活动形成的,房产经纪公司的区域密度也是很高的。在单区域,交易市占率达到 50%以上,且布点覆盖 80%以上小区的龙头经纪公司是存在的。

经纪公司在市占率和区域密度上明显领先于物业管理公司,这有效弥补了经纪公司不能深入社区的不足。

优点二:主动撮合的主业风格

经纪行业是一个主动提供服务的行业,具备“狼性”文化。经纪人得以比较主动安排自己的工作时间,利用系统,撮合交易。客户的服务诉求大多数是可以预见的,经纪人不需要预留太多的时间应对突发问题。

绝大多数社区服务(装修,旅游,教育,家政等)都是一种主动服务,而不是一种被动响应的服务。经纪人当然也不能直接复用,但更加狼性的公司文化,也令经纪公司在业务拓展时占据一定优势。

实际上,物业管理公司在拓展增值服务,往往也需要自建团队,而不能直接利用物业管理的从业人员。

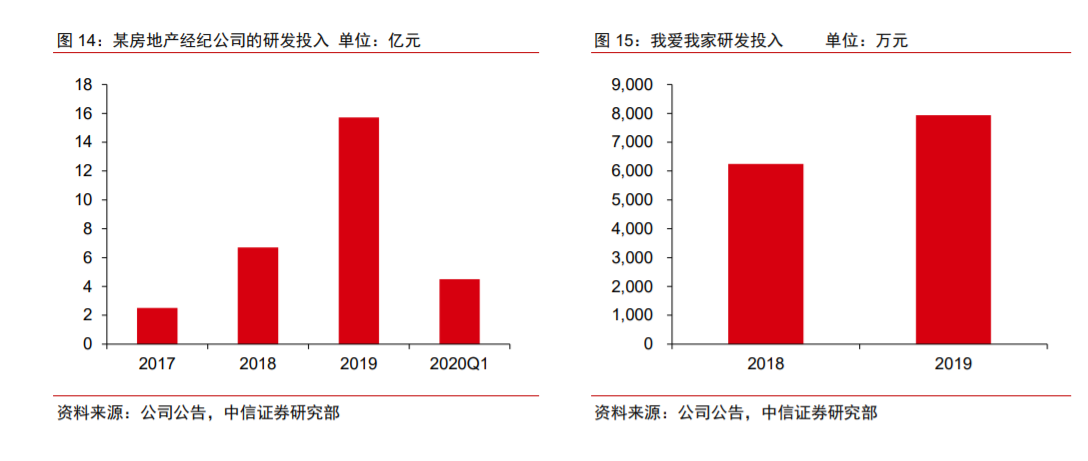

优点三:重视研发投入的历史积累

相比物业管理公司,房产经纪公司的互联网基因的确更加充分。线上撮合交易并不是一种选择,而是必由之路。房地产经纪公司的研发投入也持续居高不下。

缺点一:低频,大额的交易

经纪行业是一个低频,大额交易的行业。这个行业的GMV虽然高,但交易频次却很少。一个家庭究其一生,都不会有多少次房屋的买卖;一个社区在很长的时间内,都不会出现充分换手。租赁频次略高一点,但租赁代理并非房屋经纪的重要业务组成部分。

低频、大额的交易要切入高频的社区服务,存在相当巨大的难度。

缺点二:围墙之外:更弱的社区连接,无空间利用优势

房产经纪公司的社区连接,要远远弱于物业管理公司。尤其是,房产经纪公司的场所 一般来自于租赁,门店租金也是房产经纪公司的重要成本之一。这些门店位于小区围墙之外,家政等业务衔接颇具难度,广告等业务更是不可能展开。

缺点三:口碑有限的品牌影响力

房产经纪的社会口碑确实不如品质物业管理公司。经纪平台需要持续广告投入等,才能获得一定的平台美誉度。相比之下,万科、绿城等头部物业管理平台,并不需要在营销方面付出太多。

未来的房地产服务业

中信证券指出,物业管理可能成为房产经纪的资产管理业务单元,房产经纪可能成为物业管理的增值服务一种。不过这两个行业毕竟完全不同,在社区服务方面有其各自优势领域。

物业管理的优势领域在于:

1、能否借助社区空间开展运营是至关重要的。例如,对于充电桩业务,广告业务来说,小区内部的空间利用是至关重要的。对于房屋经纪来说,能够利用小区内部空间是好的,但并不是至关重要的。

2、和物业基础服务紧密连接。例如,拎包入住和物业基础服务联系非常紧密,家政也是物业公共区域保洁活动的延伸。

3、和品牌口碑密切相关的业务。社区餐饮服务,社区旅游,社区早教等业务。凭借品牌的良好口碑,如果企业又注意在专业能力方面积极积累,物业管理公司或许有可能拓展这些领域的增值服务。

相比之下,房产经纪公司的优势领域,则可能集中在:

1、和区域密度关系更大,大密度规模化好处更大的业务。例如长租公寓业务,物业管理公司的区域密度很难提供充足数量的不同小区的房源,而房产经纪公司就有可能。当然,房产经纪公司无法深入社区的问题,使得品质房源的获得和推广比较困难——故而房产经纪公司开展长租业务,最合理的模型是解决业主的空置期问题,便利客户的找房,而不是装修和提租模式(即我爱我家的相寓模式更为合理)。相比之下,广告、家政等业务虽然也和区域密度相关,但在比较少的小区仍可以展开。

2、和大宗现金流关系更大的业务,尤其是金融。中信认为,物业管理公司开展金融业务,缺乏必要的场景。物业管理行业的支付行为很难捆绑资产管理需求,物业管理公司 的整体上也缺乏专业能力。房产经纪公司虽然也缺乏专业能力,但房产经纪天然伴随着大量资金流动,其中的个人融资和资产管理机遇值得深度挖掘。

还有一些领域,物业公司和房产经纪公司有不同优势,未来可能展开直接的竞争。例如,房屋装修伴随着房屋交易,房产经纪公司可以为装修公司引流。但房屋装修又和物业管理密切相关,物业管理公司对装修的监管,以及售后服务的在地优势,都可能便利装修业务开展。中信相信,物业管理公司可能更加适合标准化的局部装修(例如更换门窗), 而房产经纪公司则可能更加适合全屋装修。

跨界交锋,期待混业龙头崛起

泛地产服务市场正在经历前所未有的跨界竞争和品牌合作,房产经纪和物业管理从最引人瞩目的两极切入,凭借完全不同的优势,可能切分家装、长租、社区金融、文教、旅游、充电桩等空间相关生活服务垂直领域的市场份额。

房产经纪行业区域覆盖面广,狼性文化和拓展意识强,可能在一些领域占据先机;物业管理公司社区扎根深,品牌信任度高,时间对品质物业龙头可能更为有利。经纪行业龙头市占率很高,水草丰美,护城河宽广,多元业务的拓展却未必容易。物业管理行业集中度很低,提价不易,护城河有待拓宽,但增值服务的全布局已经初见成效。

尽管中信十分期待龙头公司之间的跨界合作,但管理风格、科技系统、服务频率等诸多领域的天差地别,都可能造成房产经纪龙头和物业管理龙头竞争多于合作。

和房屋相关的生活服务市场足够广阔,足以诞生多个千亿以上市值的龙头。

因此,中信看好物业管理公司开拓增值服务业务的努力,推荐绿城服务、保利物业、招商积余、新大正、碧桂园服务和永升生活服务;也看好房产经纪公司布局自身适合的长租等赛道,推荐我爱我家。

扫码下载智通APP

扫码下载智通APP