李宁(02331)H1业绩超预期 未来收入有望恢复至高单位数增长

本文转自微信公号“吕明可选消费研究” 文:开源吕明可选消费团队(纺服/家电/轻工)

投资要点

李宁(02331)利润率仍有提升空间,看好零售改革的长期势能,维持买入评级

短期:随着卫生事件缓解,预计下半年收入恢复至高单位数增长;加价倍率仍有合理提升空间,毛利率有望维持平稳;控费仍将持续,预计全年净利润率提升至10.5%。长期:公司围绕商品/渠道/供应链全方位的零售转型有利于构筑长期的业务竞争力,进一步提升收入规模及盈利能力。调整2020/2021/2022年收入预测为145.1/182.6/218.9亿元(原值151.7/190.8/228.6亿元),净利润为15.3/20.5/25.7亿元(原值16.0/21.0/27.4亿元),EPS分别为0.6/0.8/1.0元(原值0.7/0.9/1.1元),当前股价对应PE分别为47/35/28倍。公司业绩增长弹性较大,且作为港股运动服饰龙头公司,享受一定的估值溢价,继续看好,维持“买入”评级。

2020 H1业绩超预期:毛利率维持平稳,经营利润率提升显著

2020 H1公司实现营业收入为61.81亿元(-1.2%),收入表现优于流水表现;毛利率为49.5%(-0.2pct),标牌价提升低双位数,缓解了折扣扩大对毛利率的负面影响;控费+经营杠杆增强,经营利润率提升至14.5%(+3pct),归母净利润为6.83亿元,同比增21.7%(扣除2019 H1一次性收益),净利润率提升至11.1%(+2.0pct),公司收入增长及盈利能力均超出市场预期。

未来展望:卫生事件环境下开源节流,长期增长依靠全方位零售精细化改革

随着卫生事件防控常态化、线下客流逐渐恢,2020 Q3迄今流水进一步恢复:2020 Q3迄今零售渠道下滑高单位数,批发渠道下滑中单位数,虽呈恢复趋势,但公司仍面临库存及高线城市客流恢复压力,预计仍继续采取控费等措施应对卫生事件环境。

围绕商品、渠道、供应链进行精细化零售改革,打造长期业务竞争力,进一步提升收入规模及盈利能力。1)调整商品架构,整合面料、款式,提高品类深度,减少冗余SKU;2)聚焦高效单店模型。重点提升单店运营指标(成交率/连带率等),拓展旗舰店及高效大店;3)整合并优化鞋服供应链,提高货品交付稳定性,更好地控制货品品质,搭建资源共享平台,目前供应商数量同比已减少约30%。

风险提示:卫生事件反复,宏观消费承压;提价、零售转型等战略未达预期。

1 公司上半年业绩超市场预期

经营利润率提升显著2020 H1公司实现营业收入为61.81亿元(-1.2%),毛利率为49.5%(-0.2pct),经营利润率提升至14.5%(+3pct),归母净利润录得6.83亿元,若扣除2019年上半年一次性收益,同比增长21.7%,净利润率提升2个百分点至11.1%,收入增长及盈利能力提升均超出市场预期。

1.1 收入拆分:线下批发渠道恢复较快,电商渠道快速增长

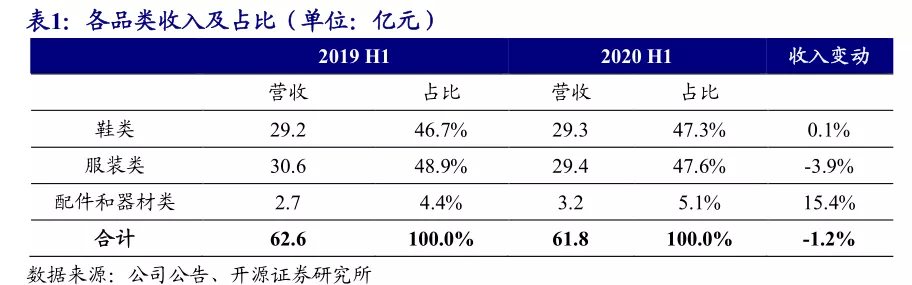

分品类来看,服装营收略微下滑,品类结构保持稳定

1)鞋类:2020 H1实现收入29.3亿元(+0.1%),占总收入47.3%(+0.6pct);

2)服装类:2020 H1实现收入29.4亿元(-3.9%),占总收入47.6%(-1.3pct);

3) 配件及器材类:2020 H1实现收入3.2亿元(+15.4%),占总收入5.1%(+0.7pct)。

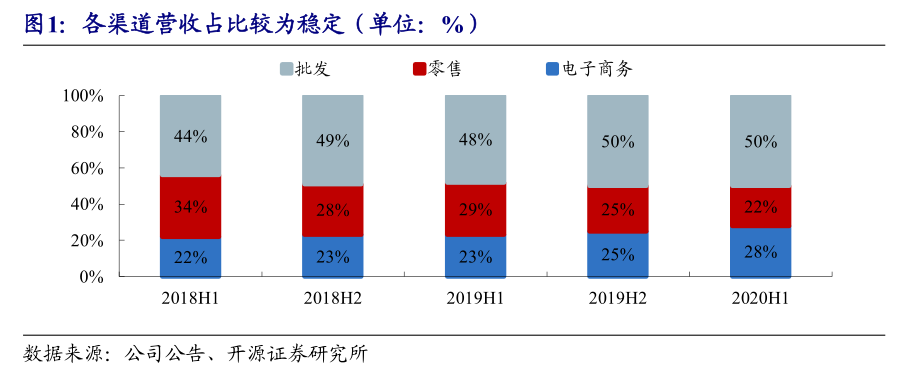

分渠道来看,零售渠道受卫生事件影响较大,电商渠道营收取得显著增长

1)批发渠道:2020 H1公司批发渠道收入为29.85亿元(+3.0%),占比为50%(+0pct)。卫生事件期间公司经协商对经销商期货订单进行了减单处理,虽然流水有所下滑,但受益于产品加价倍率提升,收入仍取得小幅增长。

2)零售渠道:2020 H1公司零售渠道收入为13.21亿元(-24.2%),占比为22%(-3pct),主要系受卫生事件影响所致。公司约85%直营店位于较高线城市,流量下降对该等城市造成影响更为严重,故公司零售终端销售受到较大冲击。

3)电商渠道:2020 H1公司电商渠道收入为16.81亿元(+21.6%),占比为28%(+3pct)。卫生事件期间公司加强线下渠道的线上引流,同时积极与消费者进行线上互动,故电商渠道收入取得显著增长。

1.2 2020 Q2全渠道流水进一步恢复,线上增速加快

1)分渠道拆解2020 Q2流水增速 :2020Q2公司全渠道流水呈中单位数下滑,对比2020Q1全渠道流水10%-20%高段下滑有了显著改善。其中2020Q2线下渠道呈10%-20%高段下滑,相比2020Q1明显收窄,展现出公司良好的疫后复苏能力,同时电商渠道流水增速进一步提升达到20%-30%中段,主要受益于公司加大线上营销活动、拓展微商城等销售渠道。

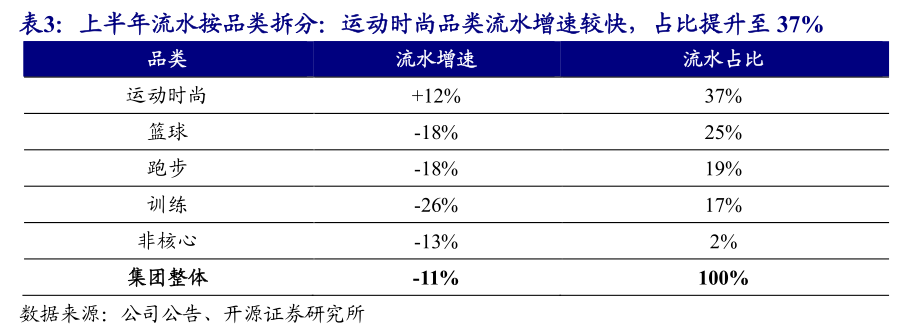

2)分品类来看,运动时尚品类逆势增长,功能性品类受卫生事件影响下滑。2020 H1公司整体流水增速下降11%,主要由于卫生事件影响店铺开关节奏,进而负面影响了流水增长势头。核心品类中偏向于潮流性的运动时尚品类受影响相对较小,逆势实现增长12%,且流水占比达37%,而偏向于功能性的跑鞋、篮球、训练品类流水增速分别下滑18%、18%、26%。预计随着国内卫生事件的良好控制公司流水将进一步恢复。

1.3 盈利能力:价格因素叠加控费因素,经营利润率继续提升

毛利率整体平稳,略降0.2个百分点至49.5%。2020年上半年受卫生事件影响,库存压力增大,行业整体折扣力度加大,李宁整体折扣水平较2019年同期扩大6个百分点,但由于标牌加价格MSRP提升了低双位数,抵消了折扣扩大对毛利率地负面影响。

控费效果显著,经营利润率提升3.7个百分点至14.5%。受到卫生事件影响,众多体育赛事延期或被取消,品牌方相应地缩减广告费用,同时对于业务扩张也更为谨慎,2020上半年整体控费效果显著,且公司正处于经营杠杆提升的趋势之中,整体销售费用率下降0.8个百分点至31.5%,行政费用率下降1.6个百分点至5.6%。

净利润同比增长21.7%至6.83亿元,净利润率由9.0%提升至11.1%。

1.4 营运效率:营运资金状况持续改善,现金周转进一步缩短

2020上半年受到卫生事件影响,公司存货金额同比上升14%,库存周转月由年初4.2个月提高至4.7个月(按12个月平均流水计算),短期库存面临压力,随着卫生事件缓解,存货水平有望改善,应收账款金额同比增加3%,处于合理水平。整体营运资金下滑7%,占收入比重下降1个百分点至10%。

现金方面,2020上半年公司经营性现金流录得4.8亿元,现金周转天数进一步缩短至30天(-2天)。

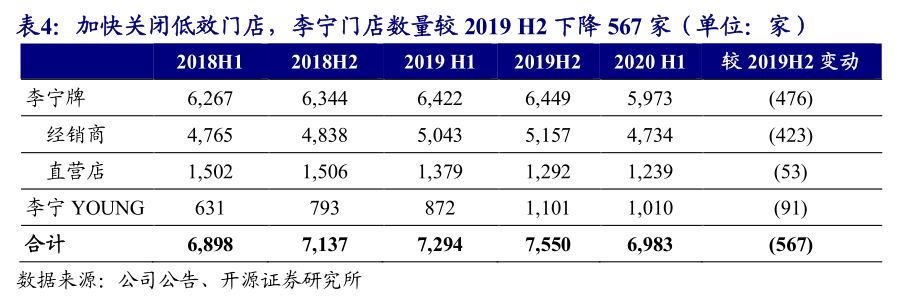

1.5 渠道策略:2020 H1公司采取谨慎的渠道策略,加快关闭低效门店

2020 H1受卫生事件影响,公司主动加快了关闭低效门店的速度,同时放缓了新开店节奏。李宁牌(包含李宁核心品牌及李宁YOUNG)常规店、旗舰店、中国李宁时尚店、工厂店、多品牌集合店的门店数量共6,983个,较2019H2净减少567个;经销商(包括中国李宁时尚店渠道)较2019 H1净减1家至62家。

2 下半年展望:开源节流,净利润率有望提升至10.5%

2020第三季度恢复情况:随着防疫常态化,线下客流逐渐恢复,但7月受到降雨天气影响,整体线下流水恢复速度较为平缓,截止目前2020年第三季度零售渠道流水下滑收窄至高单位数(二季度为10-20%低段下滑),其中低线城市细化10-20%中段,高线城市客流恢复较慢,下滑20-30%高段;批发渠道流水下滑收窄至中单位数(二季度为高单位数下滑)。

全年收入及利润预测:收入增长低单位数,利润率提升至10.5%。2020年上半年在促销力度加大的情况下,公司仍维持了较为平稳的毛利率49.7%(虽然终端折扣加深约6个百分点,但新品标牌价MSRP提升低双位数,最终ASP提高约低单位数)。同时,公司通过控费提效,经营利润率由10.8%提升至14.5%,扣除一次性收益后,净利润同比提振显著。

对于2020年下半年,我们认为随着卫生事件影响减弱,新品占比提升,收入有望恢复至高单位数增长;品牌力加强的趋势下,加价倍率仍具有合理的提升空间,因此在行业促销环境下,毛利率有望继续维持平稳;卫生事件环境仍不明朗的情况下,控费政策仍将持续,整体来看,预计全年净利润率有望提升至10.5%。

3 全方位进行精细化零售改革,提高长期业务竞争力

调整商品架构,提升商品运营效率。

1)针对商品“宽度过宽,深度过浅”的问题,公司减少了超20%的SKU,增加约10%的单款深度;2)为提高生产效率,对商品的面料、版型、颜色进行整合,其中部分品类数量整合至一半以下,最大化实现跨品类的尺码、版型的标准化;3)为实现面料的跨品类运用,减少了约10%的面料种类,对核心面料的款式进行调整,减少使用了约30%以上的颜色种类,以提高整体商品规划的精度与效率。

渠道变革:以追求单店流水、盈利效率为主要目标,建立可复制的高校单店模型。1)确保渠道管理的统一性和连贯性,上半年对店铺的规划拓展、店铺设计、施工工程进行了初步的统一整合。2)聚焦提高批发/零售渠道的单店效率及运营指标(成交率、连带率等),对新开店进行损益评估,确保每一家新开店的盈利效率,并对现有店铺扩大面积、更新设计,以提高店效。3)将零售与批发业务分离,进行组织架构变革,打通一线销售人员与总部管理人员的直接沟通渠道,加快对终端门店的实时管控。4)持续发展电商渠道,在保持高增长的同时,致力于实现商品、价格、会员、营销等线上线下打通。

提升供应链效率,实现从被动生产到主动生产的转变。1)整合供应链架构,将分散在跨部门、跨品类的供应链系统统一至鞋、服供应链系统。整合大货、电商、童装的供应链,为资源共享、品质控制、成本节约创造了平台。2)建立强有力的、有弹性的供应商矩阵,对现有供应商进行评估,建立引入、退出机制,优化核心供应商,提高商品供应的稳定性,目前供应商数量较2019年同期下降了约30%。

4 盈利预测与投资建议

短期来看,随着卫生事件改善,预计下半年收入恢复至高单位数增长;加价倍率仍具有合理提升空间,即使在行业促销环境下,公司毛利率有望继续维持平稳;控费政策仍将持续,预计全年净利润率有望提升至10.5%。长期来看,公司围绕商品、渠道、供应链全方位的零售转型有利于构筑更长期的业务竞争力,进一步推动收入规模及盈利能力的提升。调整2020/2021/2022年收入预测为145.1/182.6/218.9亿元(原值151.7/190.8/228.6亿元),净利润为15.3/20.5/25.7亿元(原值16.0/21.0/27.4亿元),EPS分别为0.6/0.8/1.0元(原值0.7/0.9/1.1元),当前股价对应PE分别为47/35/28倍。考虑到公司业绩增长弹性较大,且作为港股运动服饰龙头公司,享受一定的估值溢价,继续看好,维持“买入”评级。

5 风险提示

卫生事件反复,宏观消费承压;提价、零售转型等战略未达预期。

扫码下载智通APP

扫码下载智通APP