第二季DRAM厂自有品牌内存营收排名出炉:三星位列第一

本文源自微信公众号“全球半导体观察”。

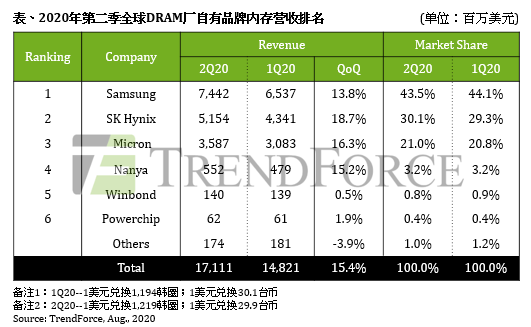

根据TrendForce集邦咨询旗下半导体研究处表示,2020年初在Server

DRAM价格强势领涨的带动下,各类DRAM价格正式翻扬;即便公共卫生事件在第二季开始蔓延全球,但采购端因担忧零部件断货,并未减少原本预估的订单量,使DRAM供应商出货量优于预期,进一步激励整体DRAM价格涨幅扩大,推升第二季DRAM总产值至171亿美元,季成长15.4%。

TrendForce集邦咨询并指出,经过连续两季的拉货后,Server业者库存水位已逐渐攀升,在整体经济仍处低潮的情况下,以Enterprise Server为首的采购动能开始转趋保守。在DRAM产业由Server领涨领跌的趋势下,恐带动其他产品价格一并反转向下。因此预估第三季将出现量平价跌走势,DRAM原厂获利能力将转弱。

第二季DRAM价格涨幅扩大,拉升三大DRAM原厂营收与市占

观察三星(Samsung)、SK海力士(SK Hynix)、美光(Micron)三大DRAM原厂营收表现,第二季走势一致且无明显变动,在DRAM量价齐扬带动下,营收成长皆突破双位数;而各家市占除三大巨头以外,其他厂商占比合计仅5%。然第三季由于适逢美光财务年底,推测其会较积极降价求量,可能使市占小幅上扬,但三大厂整体格局仍不受影响。

第二季DRAM整体均价大致上升约10%(受各家产品比重与财务会计区间不同而有所差异),因此各家获利皆呈现上扬走势。

以三星而言,营业利益率自第一季32%攀升至41%,突破四成水平;SK海力士因Server DRAM比重高,加上价格涨幅剧烈,营业利益率达35%。美光本次财报区间(3月至5月)的报价涨幅小于韩系厂,因此营业利益率受益有限,仅由上季的16%上升至21%。预期第三季原厂成本优化的速度较难以支撑报价下滑,获利恐面临压力。

公共卫生事件导致需求端状况不明,DRAM原厂谨慎规划明年产能

从技术发展来看,第二季三星持续将Line 13部分产能由DRAM转向CIS(图像传感器),并准备启动平泽二厂P2L,预计下半年投入DRAM生产,在弥补Line 13投片下滑的同时,也开始拉高1Znm制程比重。

SK海力士M10厂DRAM投片持续转向CIS,同时增加M14产出;下半年将小幅提高无锡厂的产能,全年DRAM位元增加主要来自于1Ynm制程比重提升。

美光今年仍着重在1Znm制程的量产与产出比重的拉升,当前适逢量产初期且部分OEM处于产品验证阶段,因此1Znm占比不高。预计随着验证通过,1Znm将成为该公司主推制程,而总产能方面则与去年大致相同。

整体而言,今年三大DRAM原厂皆审慎扩增产能,加上公共卫生事件对需求端带来的低潮尚未解除,预估明年位元成长仍有近七成来自1Ynm与1Znm的先进制程转换;而厂房扩增的产能增加仅占三成。

台系厂商专研先进制程与产品改良,整体表现量价齐扬

观察台厂方面表现,南亚科(Nanya Tech)出货量与均价皆呈现约7%涨幅,使其第二季营收较前一季增加15%,而受惠于报价走升,其营业利益率来到19.6%。华邦(Winbond)受到长约效应影响,价格成长幅度仅0.5%,相较DRAM营收,Flash成长动能较显著。力积电(Powerchip)营收仅计自家生产之标准型DRAM产品,第二季因PMIC(电源管理IC)、Driver IC等逻辑产品需求畅旺,导致DRAM产能限缩,因此DRAM营收仅约略持平。

三家台厂在第二季皆专注在下一代制程的研发,如南亚科积极专研1A/1Bnm,期望尽快导入试产;华邦持续提升新制程25nm的良率,而产能扩建倾向以Flash为主;力积电则在25nm DDR4产品改良的同时,以代工逻辑产品为公司之营运重心。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP