心动公司(02400):Epic掀起内容与渠道新角逐,TapTap模式正当时

本文来自微信公众号“观媒万象”,作者:国信传媒张衡团队。

事项

近日,国外知名游戏研发商Epic公司因《堡垒之夜》在App Store非法屏蔽,正式控诉苹果做出违反垄断的行为。本次事件起因是Epic公司在《堡垒之夜》中开设“向Epic直接付款”功能,跳过30%的“苹果税”,在协商无效的情况下,苹果商店将《堡垒之夜》下架。本次与苹果争锋相对,是Epic继与Steam开战后在移动端与渠道争夺话语权的有一次较强。事实上,GooglePlay也同样将《堡垒之夜》下架,得益于安卓系统的开源性,安卓用户通过第三方应用商店下载《堡垒之夜》,Epic取得了相当的“成功”。

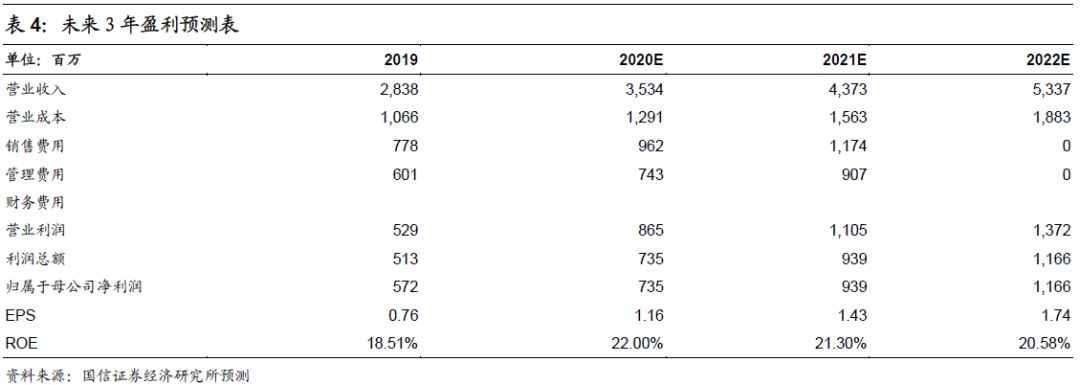

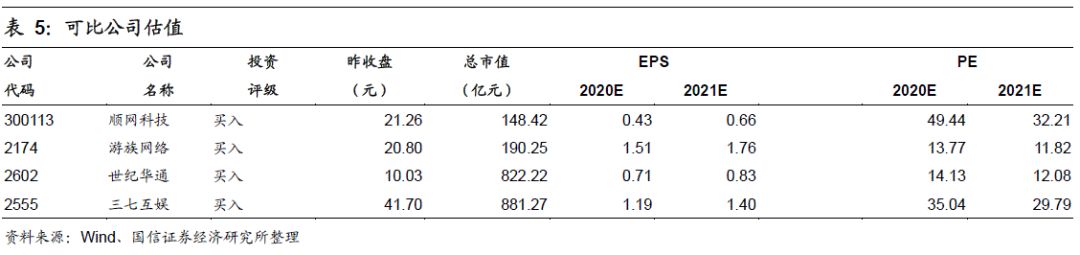

国信传媒观点:我们认为此次矛盾表明了日趋紧张的“内容与渠道关系”,天下苦分成模式久矣,内容方话语权增加,新兴渠道崛起正当时!TapTap作为新兴渠道,不仅不联运、让利渠道方,还代表了年轻用户的游戏玩法和品类风向标,未来潜力巨大。根据可比公司市盈率,我们给予20年30-35倍PE,得出心动公司(02400)合理估值区间38.67-45.11港币,相对目前股价有1%-18%的溢价空间。我们预计公司20-22年每股收益1.16/1.43/1.74元,增速分别为52.6%/23.3%/21.7%,首次覆盖,给予“增持”评级。

评论

天下苦分成模式久矣,TapTap类渠道崛起正当时

内容厂商与应用商店矛盾加剧,渠道变革加速。8月13日,游戏开发商Epic Games在旗下吃鸡爆款游戏《Fortnite》(中文名《堡垒之夜》)中加入了新的内购机制。新内购机制的主要内容为:玩家可以通过该机制以20%的折扣直接向Epic Games付款氪金,绕开苹果商店的内购机制,从而消除苹果本可以从内购中获取的30%提成。苹果和谷歌相继宣布下架《Fortnite》,得益于安卓系统的开源性,安卓用户通过第三方应用商店下载《堡垒之夜》,受影响较小。Epic已对苹果公司提起诉讼。以长达65页的诉讼书控诉苹果对其应用程序的内容分销“施加了不合理的限制,并非法保持了完全垄断”。

事实上,天下苦分成模式久矣,在中国买量模式崛起表明了这点。2019年国内移动游戏市场规模1500亿,其中买量渠道超过联运渠道(手机厂商、应用宝等)接近60%,相比于联运渠道,买量更为公平、更注重技术、可操控性强,越来越多的游戏研发厂商选择买量,买量趋势将进一步延续。TapTap的Slogan是“发现好游戏”,完美诠释了社区的商业逻辑:通过推荐真正好玩的游戏来获取高质量用户——年轻、对游戏有明确需求、有一定审美品味,然后吸引开发者通过广告获取这些用户。我们可以看到TapTap和官网是研发厂商利润率最高的渠道,在内容化大趋势下,TapTap模式崛起正当时。

不联运是基本,发现好游戏是宗旨,让利研发方是保障。TapTap诞生于2016年,时值应用宝、豌豆荚等传统渠道(没有硬件设备支撑的平台)加速退潮,而硬件渠道风头正盛。传统渠道与硬件渠道上线游戏都需要联运(游戏交给渠道推广),天下苦于渠道联运久矣,主要由于:1)渠道分成比例高,安卓渠道联运一般都是5:5分成;2)缺乏自主权,联运直接关系到渠道公司收入,导致大推氪金游戏,“劣币驱逐良币”、短线运营游戏充斥市场。就是在这样的时代背景下,TapTap秉承着“不联运、发现好游戏、让利开发者”的原则迅速崛起。

1)不联运:TapTap通过CPA或CPS定价的广告模式变现,广告主通过实时竞价系统竞价,对于免费游戏不收取分发平台费。事实上,买量总盘子已经超过联运渠道,并且持续扩大,研发方不需要看渠道的“脸色”,更加公平、可控,联运模式或已过时。在页游时代,Facebook也曾经向游戏厂商收取分成;但在手游时代,Facebook摒弃了联运模式,收入也没有明显下降,反而减少了腐败、自充等问题。坚持不联运奠定了TapTap的特色,由于收入包袱存在,传统渠道难以“革命”。

2)发现好游戏:对于渠道来说的“好”游戏,对于用户来说并不意味着是好游戏,不联运解绑约束。为玩家呈现好游戏是TapTap的运营宗旨,主要的方式就是编辑推荐和安利墙。1)编辑推荐是自上而下的模式,为保证公平和独立性,TapTap的编辑极少对外。与Steam的算法推算用户喜好、传统渠道以营收规模决定推荐位都不同,TapTap的编辑推荐非常重要,当然自动个性化内容推荐系统也有重要位置。截止2019年9月,TapTap拥有20名编辑,通常需要审查多款游戏资料并且亲自试玩才甄选出优质游戏(每日推荐3-10款游戏),从而拒绝生命周期短的游戏、避免用户下载不感兴趣的游戏。2)安利墙是自下而上的模式,满足用户将喜爱的游戏安利给其他人的需求。UGC(用户生产)内容构成TapTap社区文化的基础,截止2019年9月,TapTap上游戏测评超过千万、论坛帖子超过五百万,TapTap的评分也成为中国手游行业最权威的参考标准。两种推荐机制都保证了TapTap推荐的游戏更有品味和可玩性。此外,在TapTap的早期提供大量国外优秀手游下载,获得大量用户青睐,随着版号政策收紧,游戏供给有所收窄。

3)让利开发者:毫无疑问,利润率高的渠道就是好渠道,也就是研发商喜欢的渠道,也是在激烈的渠道竞争中能活下来的渠道,TapTap是利润率最高的渠道之一。不联运、不收取分发平台费给研发商充分的自主性;呈现好游戏也给优质研发商更多自然流量。此外,研发方的投放单价根据游戏质量和玩家与游戏匹配度变化,而TapTap广告上出示游戏的评分,评分越高转化率越好,越优质的研发方而不是越氪金的厂商受益。

代表年轻用户游戏玩法风向标,聚焦二次元和Roguelike品类

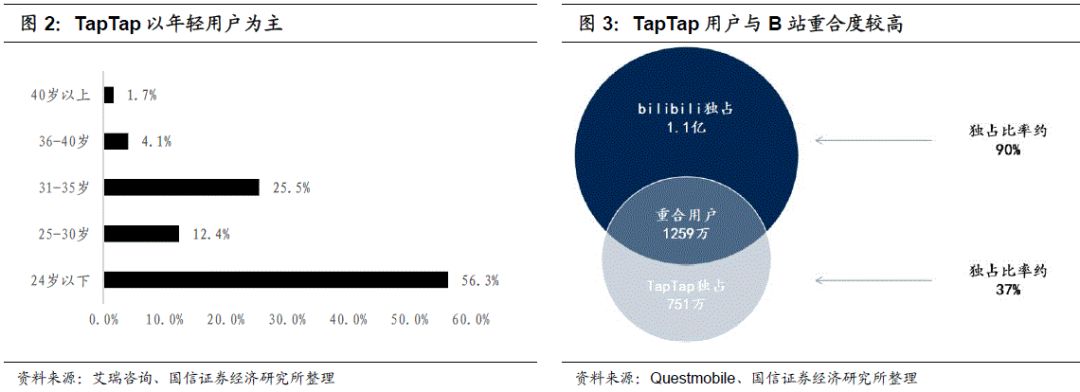

TapTap代表了年轻用户游戏玩法风向标,与哔哩哔哩一时瑜亮。根据艾瑞咨询数据显示,TapTap用户中小于24岁以下用户占比56.3%,年轻用户占比高。此外,TapTap与哔哩哔哩用户重合度较高,可以看到二者都代表了年轻玩家的游戏选择。

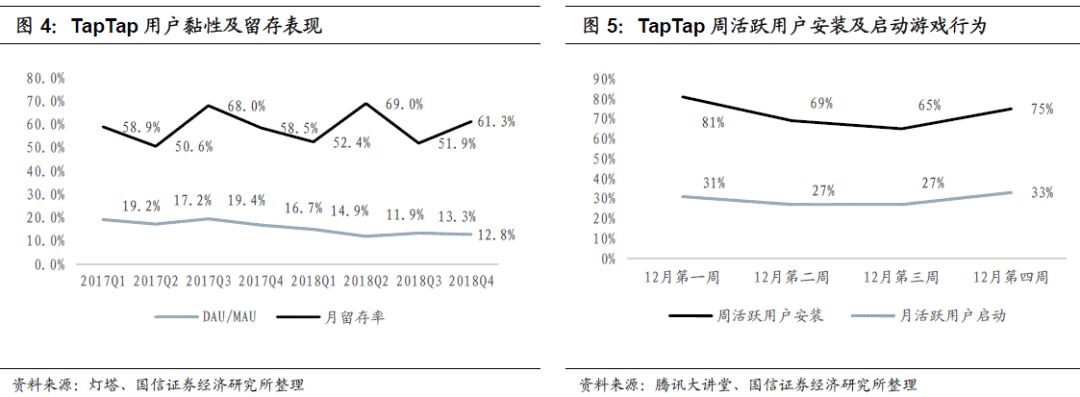

TapTap社区属性仍然较弱,持续优化后劲足。根据灯塔数据显示,TapTap的黏性(DAU/MAU)位于13%左右,处于较低水平,随着产品改版,黏性也处于不断优化过程中;月留存率60%左右,处于中游位置。通过高质量游戏推荐吸引核心玩家群体,再通过聚拢核心玩家群体输出海量精品PGC与UGC内容,吸引更多高质量游戏,是TapTap自身运作的良性循环。

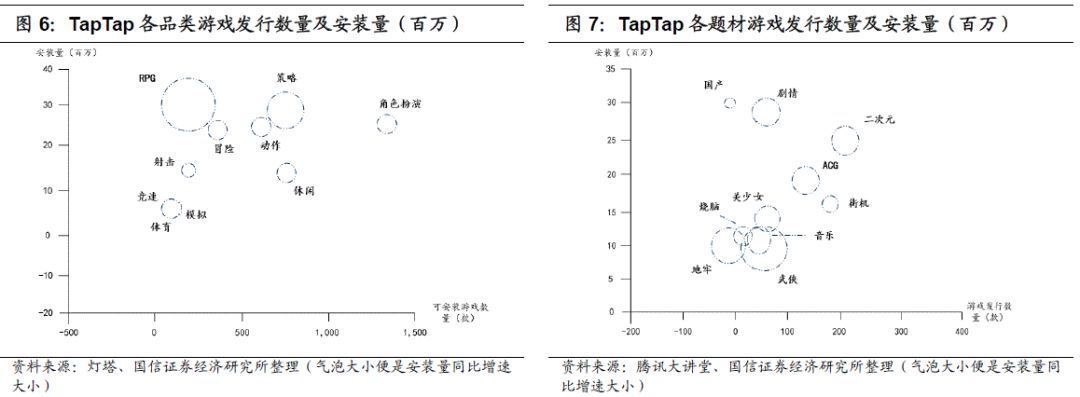

年轻用户更注重游戏的玩法创新性和世界观。从可安装游戏上来看,角色扮演类游戏名列前茅;而从安装量上,RPG、策略、角色扮演类游戏齐头并进。从发行量角度分析,二次元、ACG游戏居前;从安装量角度分析,国产和剧情类游戏较为出众。

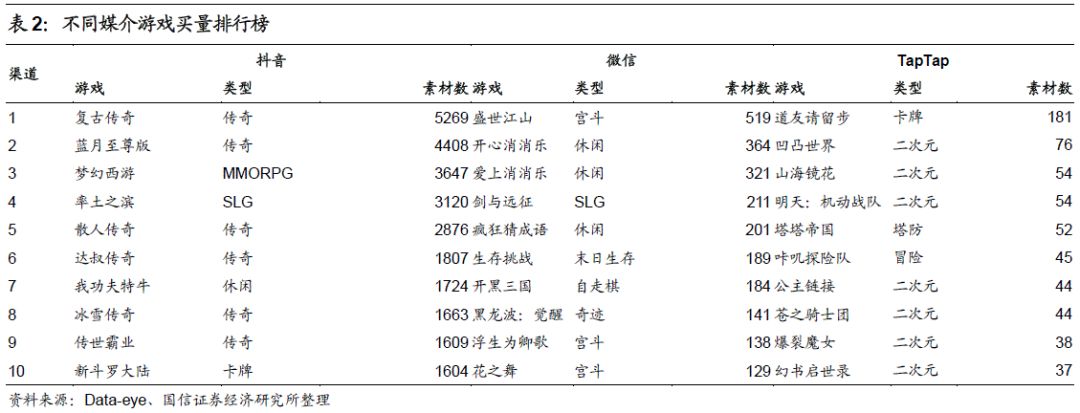

不同渠道有着不同的渠道属性及其优势品类,TapTap游戏聚焦于二次元游戏。根据DataEye近3个月不同媒体游戏买量排行榜数据显示,抖音TOP 10买量游戏中有6款传奇类游戏,微信TOP 10买量游戏中有3款宫斗游戏、3款休闲游戏,TapTapTOP 10买量游戏中有7款二次元游戏,侧重各有不同。腾讯系的优势在于大DAU休闲竞技类游戏,其背后的核心是现成的微信/QQ社交关系链,可以保持非常高的互动性和黏性。字节跳动则在传奇等重度游戏和轻度休闲领域充分展现其流量和数据优势。而TapTap更适合二次元等年轻化品类,《明日方舟》、《公主链接》等头部二次元游戏都有着不错的广告投放的下载量。

参考Steam平台,TapTap顺应时代趋势,或有4倍增长空间

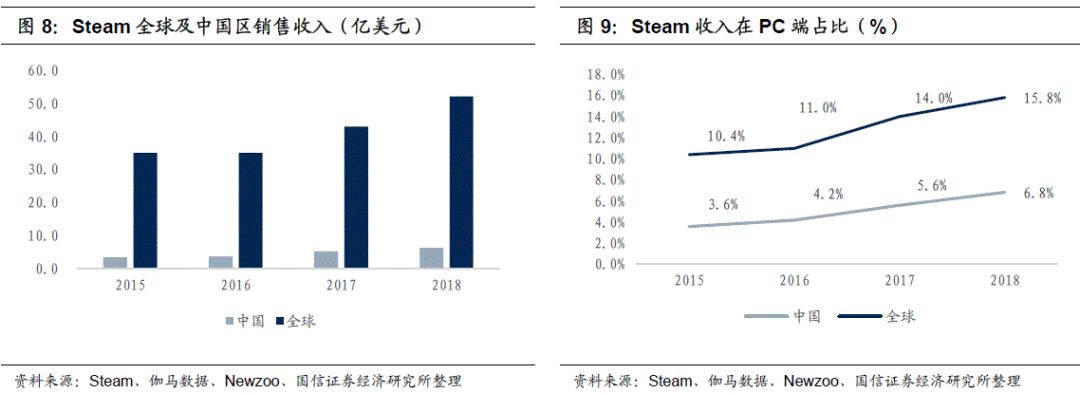

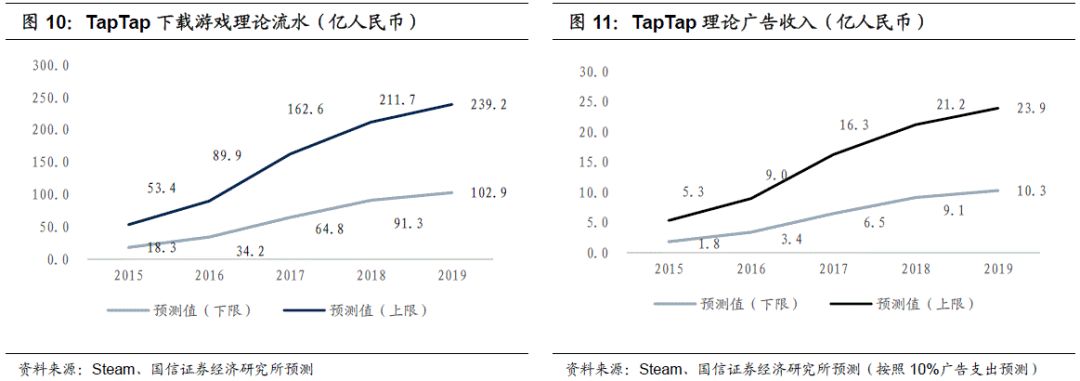

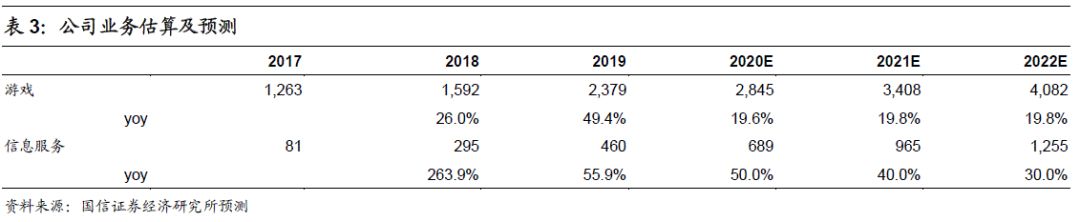

尽管商业模式不同,但我们认为Steam或可为公司提供借鉴。Steam平台是一款目前全球较大的综合性数字游戏软件发行平台,玩家可以在该平台购买游戏、软件、下载、讨论、上传、分享。2018年Steam全球收入52.0亿美元,占全部PC端游戏的15.8%;中国地区收入6.4亿美元,占全部国内PC端游戏的6.8%。我们分别以此作为上下限来看,2019年TapTap下载游戏理论流水约102.9-239.2亿人民币。由于采用广告模式,以及让利研发商,我们按照10%广告支出预测TapTap广告收入,则TapTap理论收入10.3-23.9亿人民币。

助力内容共同成长,看好TapTap长期发展,首次覆盖,给予“增持”评级

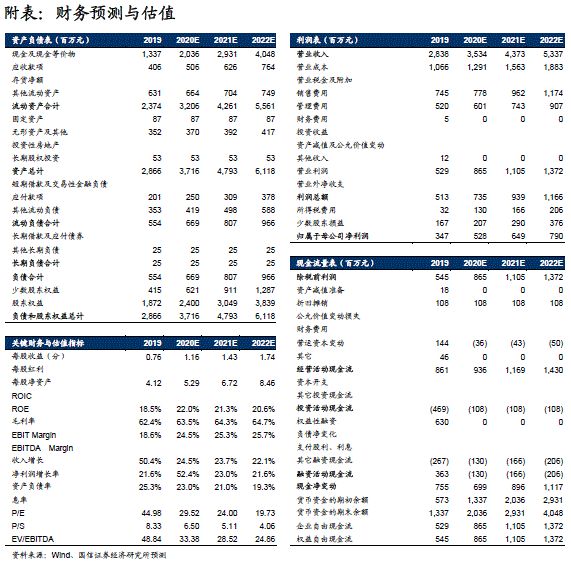

我们的盈利预测基于以下假设条件:

综合来看,20-22年收入增速分别为24.5%/23.7%/22.1%,其中游戏业务收入增速19.6%/19.8%/19.8%,信息服务(TapTap)收入增速50.0%/40.0%/30.0%;

20-22年整体毛利率分别为63.5%/64.3%/64.7%,其中游戏业务毛利率57.4%/57.4%/57.4%,信息服务88.6%/88.6%/88.6%。

在销售费用支出上,公司的销售费用率预期在20-22年基本平稳,分别为22.0%/22.0%/22.0%。管理费用支出比率分别为7.0%/7.0%/7.0%。研发费用率分别为10.0%/10.0%/10.0%。

根据可比公司市盈率,我们给予20年30-35倍PE,得出公司合理估值区间38.67-45.11港币,相对目前股价有1%-18%的溢价空间。我们预计公司20-22年每股收益1.16/1.43/1.74元,增速分别为52.6%/23.3%/21.7%,首次覆盖,给予“增持”评级。

风险提示

TapTap用户增长不及预期、海外发行竞争加剧等。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP