国信证券:福耀玻璃(03606)业绩符合预期,长期看好汽车电动智能化下ASP加速提升

本文来自 微信公众号“超超看车”,作者:梁超、唐旭霞。

业绩符合预期,高附加值产品占比持续上升

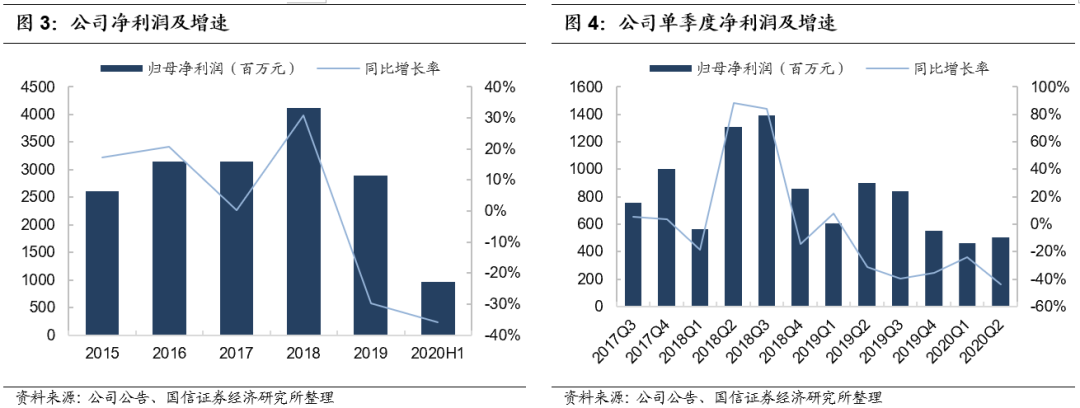

上半年福耀玻璃(03606)实现营收81.21亿,-21.06%;归母净利9.64亿,-35.97%;扣非7.92亿,-40.90%,高附加值产品占比同比+2.46pct(Q1+2.1pct)。拆分季度来看,Q2实现营收39.51亿,-26.21%;归母净利5.03亿,-44.06%,扣非4.12亿,-50.01%,扣汇兑后的利润符合预期。拆分区域来看,预计20年上半年福耀汽车玻璃业务海外营收比例43%(去年H1海外48.3%),测算上半年汽玻业务国内营收-12.6%(20Q1国内-27%),海外营收-29.3%(20Q1海外-7.5%)。其中福耀美国今年H1营收13.3亿,亏损0.9亿(去年中报19亿,盈利1.5亿)。

浮法端毛利率同环比改善,单Q2盈利能力有所回升

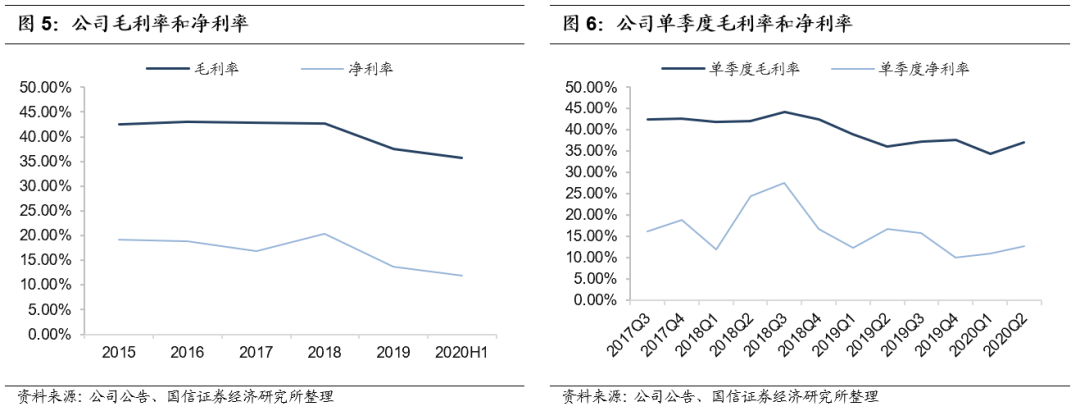

上半年销售毛利率35.74%,同比-1.8pct。其中汽车玻璃毛利率为32.58%,同比-1.9pct,主要由于卫生事件影响,汽车行业持续负增长,汽车玻璃产能利用率降低,导致公司合并毛利率下降2.54pct,其中浮法端毛利率36.3%,同比+1.7pct。单看二季度,毛利率37.10%,同比+1pct,环比+2.65%;二季度盈利能力有所恢复,较一季度明显好转。

SAM完成整合,战略合作推动汽车玻璃创新

2019年收购的铝亮饰条公司FYSAM已于2020年上半年完成项目整合,一定程度保障了今年Q2海外卫生事件大幅影响营收的背景下SAM亏损并未放大,FYSAM中报营收5.3亿,亏损2亿(Q1/Q2分别亏损1亿左右),去年Q1/Q2营收1.4亿/5.1亿(19年3月并表),利润0.3/-0.9亿。同时,今年上半年,福耀先后与京东方集团(智能调光玻璃和车窗显示等)、北斗星通智联科技(高精度定位和通信多模智能天线等)领域进行战略合作,电动智能背景下汽车玻璃行业ASP提升有望加速。

风险提示

海外卫生事件不确定性影响公司汽玻业务和SAM整合进度。

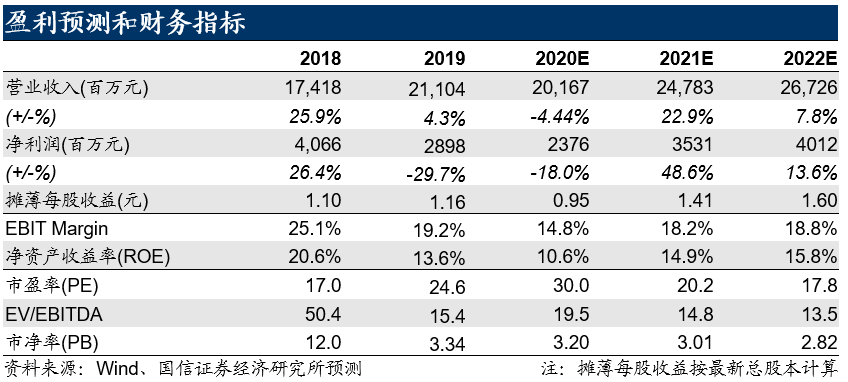

投资建议:海外卫生事件影响,下调20年盈利预测,维持增持评级

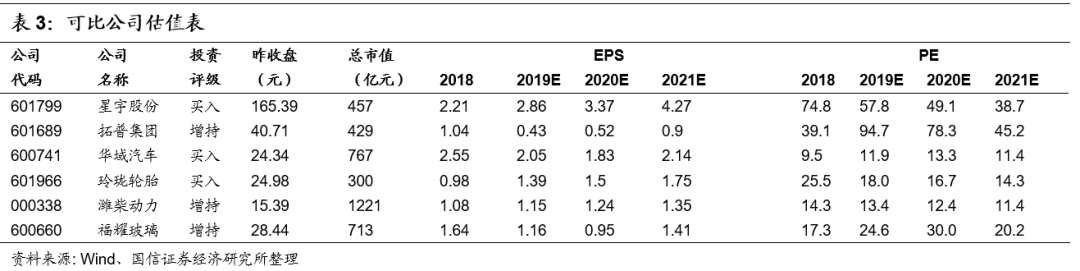

考虑2020H1国内外卫生事件影响,略微下调20年盈利预测(利润端下调约12%),预期20-22年利润分别24/35/40亿元,对应EPS分别0.95/1.41/1.60元,对应PE分别30/20/18x,维持增持评级。

业绩符合预期,高附加值产品占比持续上升

2020年上半年公司实现营收81.21亿,-21.06%;归母净利9.64亿,-35.97%;扣非7.92亿,-40.90%,高附加值产品占比同比+2.46pct(Q1+2.1pct)。

拆分季度来看,公司实现营收39.51亿,-26.21%;归母净利5.03亿,-44.06%,扣非4.12亿,-50.01%,扣汇兑后的利润符合预期。

拆分区域来看,预计20年上半年福耀汽车玻璃业务海外营收比例43%(去年H1海外48.3%),测算上半年汽玻业务国内营收-12.6%(20Q1国内-27%),海外营收-29.3%(20Q1海外-7.5%)。其中福耀美国今年H1营收13.3亿,亏损0.9亿(去年中报19亿,盈利1.5亿)。

公司中报利润总额同比-33.4%的原因

1)德国 FYSAM 今年中报营收5.3亿,亏损2亿(Q1/Q2分别亏损1亿左右),去年Q1/Q2营收1.4亿/5.1亿(3月并表),利润0.3/-0.9亿(含赔偿,实际去年H1亏损约1.4亿)。

2)福耀美国今年中报营收13.3亿,亏损0.9亿(去年中报19亿,盈利1.5亿);

3)20中报实现汇兑收益1.28亿人民币,去年同期0.31亿元;

扣除上述不可比因素,H1福耀利润总额同比下降 16.19%,主要系卫生事件影响,汽车行业产销量同比下降,公司下游客户订单需求减少所致。

浮法端毛利率同环比改善,单Q2盈利能力有所回升

公司上半年毛利率35.74%,同比下降1.79pct,净利率11.86%,同比下降2.78pct。其中上半年汽车玻璃毛利率 32.58%,同比-1.9pct,主要由于卫生事件影响,汽车行业持续负增长,导致汽车玻璃销售收入下降,折旧、摊销占收入比重增加,影响公司合并毛利率比上年同期减少2.54 个百分点。上半年浮法玻璃毛利率36.3%,同比+1.7pct。单看二季度,毛利率37.10%,同比+1pct,环比+2.65%;二季度盈利能力有所恢复,较一季度明显好转。

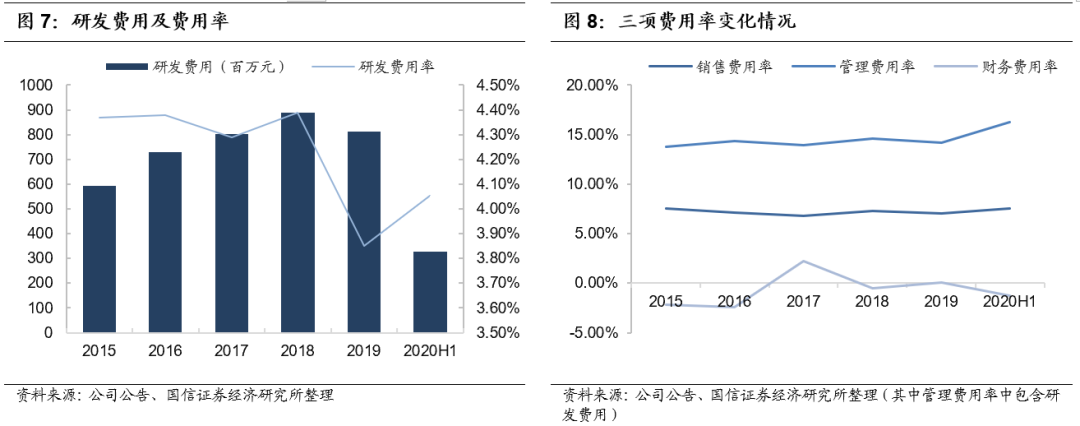

报告期内四费比例22.56%,同比增加1.55pct。其中销售费用率为7.54%,同比增加0.81pct;管理费用率为12.23%,同比增加2.52pct;财务费用率为-1.26%,同比下降1.97pct;研发费用率为4.05%,同比增加0.2pct。

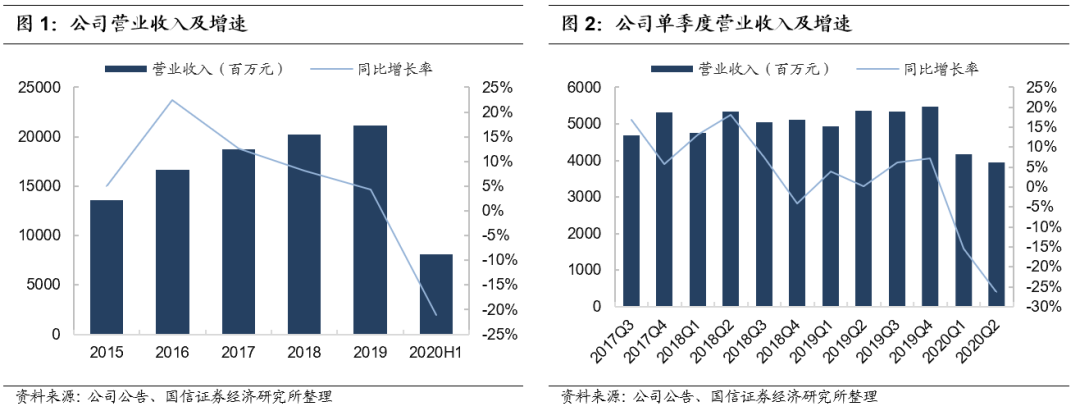

Q1营收受国内卫生事件影响,Q2营收受海外卫生事件影响

截至2019年底,福耀玻璃汽车玻璃业务国内和海外营收占比基本各50%,2013年以来,福耀玻璃年度营收增速和分季度营收增速波动走向大体和国内车市行业一致,营收增速绝对值始终维持一定程度高于行业,2020年Q2由于受到海外卫生事件影响,公司营收端增速低于国内乘用车产销增速。拆分区域来看,预计20年上半年福耀汽车玻璃业务海外营收比例43%(去年H1海外48.3%),测算上半年汽玻业务国内营收-12.6%(20Q1国内-27%),海外营收-29.3%(20Q1海外-7.5%)。其中福耀美国今年H1营收13.3亿,亏损0.9亿(去年中报19亿,盈利1.5亿)。

SAM完成整合,战略合作推动汽车玻璃创新

自2019年收购德国SAM铝亮饰条资产后,为了提高其运营效率,公司着手开始整合工作,并于2020年上半年完成项目整合,一定程度保障了今年Q2海外卫生事件大幅影响营收的背景下SAM亏损并未放大,FYSAM中报营收5.3亿,亏损2亿(Q1/Q2分别亏损1亿左右),去年Q1/Q2营收1.4亿/5.1亿(19年3月并表),利润0.3/-0.9亿。

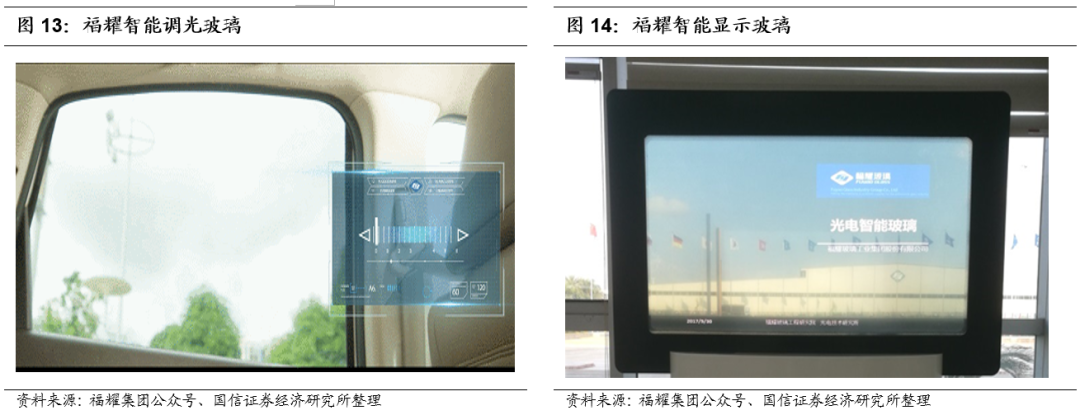

同时,公司与京东方集团在汽车智能调光玻璃和车窗显示等领域进行战略合作;公司与北斗星通智联科技有限责任公司签订战略合作协议,共同致力于高精度定位和通信多模智能天线与汽车玻璃的融合,提升公司产品创新性与竞争力。展望未来,以HUD(大众MEB/长城新平台等)、全玻璃车顶(特斯拉、小鹏等)为代表的应用逐渐普及,电动智能背景下汽车玻璃行业ASP提升有望加速(详细可见《国信证券汽车前瞻研究系列(九):量变与质变,汽车玻璃添灵魂》 ——20200710)。

福耀玻璃对新产品新技术一直保持较高投入

为保持竞争优势,公司不断加大研发投入,公司研发投入从2010年的1.55亿元不断增长至2019 年的8.13 亿元,CAGR达20.21%。公司研发投入高于行业内竞争对手,2014 年开始,公司研发费用率一直高于3.80%,2019年研发费用率达3.85%,高于旭硝子的3.13%、远高于板硝子的 1.53%和圣戈班的 1.09%。此外,公司提升自主创新能力,加强研发项目管理,建立市场化研发机制。并以产品中心直接对接主机厂需求,与客户建立战略合作伙伴关系。2019年,公司浮法项目组攻克灰玻技术难题,成功研发薄板系列产品,实现汽车玻璃深灰膜产品的自供替代,大幅降低采购成本;公司自主研发超薄钢化后档汽车玻璃,增强集团钢化产品市场竞争力。

福耀近年来不断推出多种智能型汽车玻璃技术产品

拓展“一片玻璃”的边界,加强对玻璃智能集成趋势的研究,为客户提供更多面向未来的汽车视窗解决方案,是福耀集团一直以来的发展方向。持续的高研发投入,使得公司掌握的玻璃技术全面,汽车玻璃产品覆盖全景、隔热、隔音、HUD抬头显示等多项技术。目前,福耀已推出了调光玻璃、智能显示玻璃、抬头显示玻璃等多种智能型汽车玻璃技术产品。

智能调光玻璃,可以通电控制玻璃内层可调光膜的状态,在透光和不透光间调节,具有极佳的隐私保障功能,无需安装遮阳帘,目前已开发多种调光材料。2020年6月1日,京东方与福耀集团签订《战略合作协议》,双方将结合各自产业资源和技术优势,在汽车调光玻璃和车窗显示等领域进行战略合作,共同开拓市场,实现互利共赢。

智能显示玻璃,可将文字、图案、充电比例、联系电话等信息显示在玻璃上;也可作为幕布,显示私人定制的信息,查看图像或影片。

纳米膜HUD玻璃,相对于传统的抬头显示玻璃,纳米膜抬头显示技术在汽车前风挡有更大的信息显示空间,让驾乘者获得更丰富、更清晰的车辆行驶信息。可与ADAS等汽车先进技术结合,提高车主的驾驶体验感。

投资建议:下调20年盈利预测,维持增持评级

整体来看,2020年上半年福耀玻璃业绩符合预期。考虑2020年上半年国内外卫生事件影响,略微下调20年盈利预测(利润端下调约12%),预期20-22年利润分别24/35/40亿元,同比增速分别为-18%/48.6%/13.6%,对应EPS分别0.95/1.41/1.60元,对应PE分别30/20/18x。

展望2020年下半年,海外卫生事件逐渐缓解,欧洲主机厂5月起陆续复工,美国主机厂6月起逐渐复工,卫生事件影响仅为短期;中期看好美国汽车玻璃量利双升,德国SAM有序扭亏、国内铝饰件新业务协同;长期来看,公司作为全球汽车玻璃龙头(国内市占率近70%、全球市占率近25%),汽车智能化、网联化背景下,汽车玻璃有望1)单车玻璃用量(面积)增长,从4平米到6平米;2)单平米价值量提升(镀膜、隔热、包边、HUD、调光、5G通信等);单车价值量有望从600元提升至1500-2000元。后续汽车玻璃、网联化打开新天地,行业ASP提升有望加速,维持增持评级。

最新的盈利预测见下表(略下调盈利预测):考虑2020年上半年国内外卫生事件影响,福耀作为全球化程度较高的汽车零部件企业受到一定冲击,我们略微下调盈利预测,2020年营收端从原来的-3.8%下调为-4.4%,预期2020/2021/2022年营收分别-4.4%/22.9%/8%;2020年利润端从原来-10.4%下调为-18%,预期2020/2021/2022年利润分别-18%/48.6%/13.6%。

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP