美国经济复苏的进度条到哪了?

本文来自云锋金融公众号(id:majikwealth),经授权发布,不构成投资建议。

近日,美股市场一路乘风破浪,标普500和纳斯达克指数相继站上历史新高。股价节节攀升的背后是投资者对美国宏观经济复苏的预期与判断。

上周,美联储释放下一阶段货币政策信号,美国7月经济景气指数等高频数据出炉。在大选迫近和卫生事件难控的当前,美国的经济究竟恢复了几何?

美联储再维持零利率,宽松力度却不及预期

美联储议息会议在7月底如期举行,美联储在上周公布会议纪要。纪要显示,美联储对当前经济复苏前景十分担忧,尽管消费支出有所反弹,但商业部门活动几乎没有改善,就业市场在5-6月强劲恢复后也出现疲软。

关于通胀,参会者普遍认为卫生事件对总需求的负面影响远大于由于供应紧张或对某些产品的需求增加而对价格造成的上行压力,因此卫生事件对价格的总体影响为通货紧缩。多位参会者建议利用进一步宽松政策将通胀率拉回至2%。

在后续货币政策讨论中,与会代表重申了他们致力于使用美联储的全套工具来支持美国的承诺。与会者对于联邦基金利率达成共识,认为将目标范围保持在0%至0.25%是合理的,直到他们确信经济渡过困局并有望实现就业和价格稳定目标。但值得注意的是,7月会议关于提供明确前瞻指引的措辞有所变化,似乎对于利率调控手段的积极性有所下降。

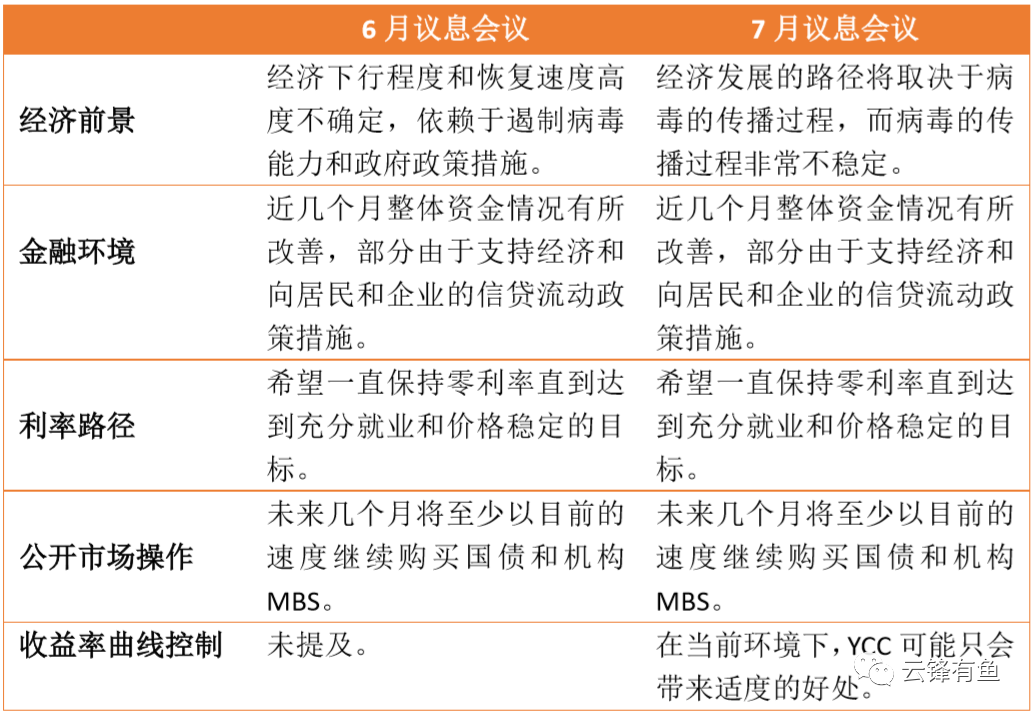

6月和7月议息决议主要内容对比

资料来源:Fed,云锋金融整理

为了支持信贷流向家庭和企业,美联储计划维持目前量化宽松策略,在未来几个月内至少以目前的速度增加市场持有的美国国库券和商业及住房抵押支持证券(RMBS、CMBS)的数量。而在收益率曲线控制政策上,美联储持谨慎态度,认为长期来看美国国债收益率将会受此限制。

振奋的美国经济是虚象还是希望

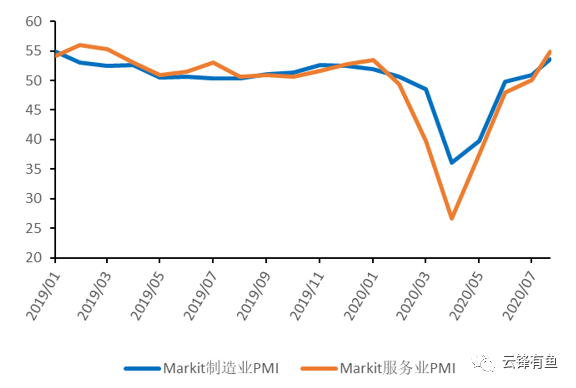

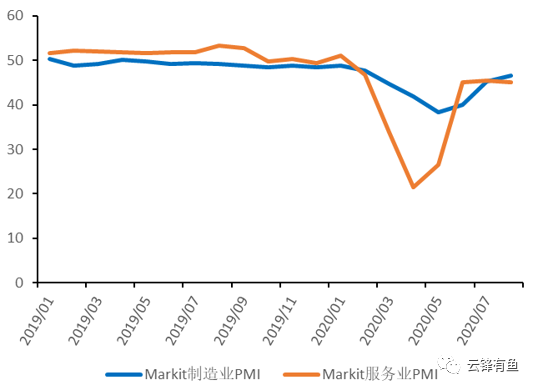

上周,美国经济数据频出,不少指标表现出令人欣喜的迹象。伴随制造业与服务业需求端订单的反弹,美国的商业活动有望步入持续复苏阶段。8月制造业与服务业PMI创2019年2月以来最高水平,制造业PMI攀升至53.6,服务业PMI跃升至54.8。

美国制造业与服务业PMI

资料来源:Bloomberg,云锋金融整理

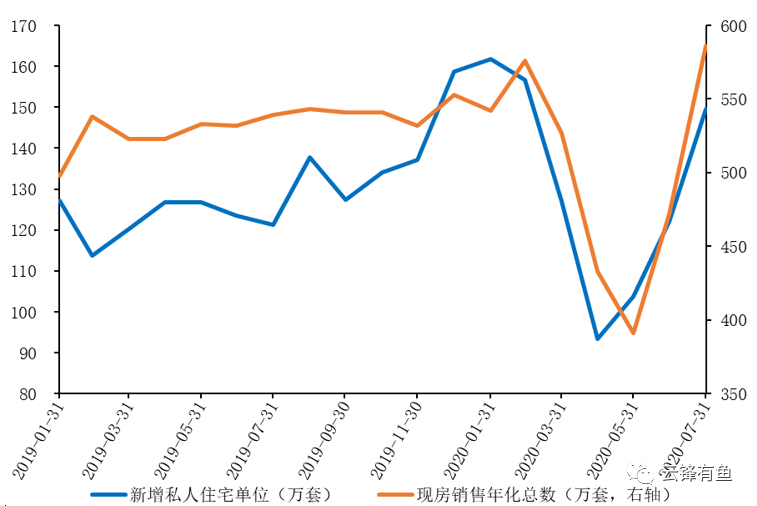

此外,美国房屋市场也出人意料地展现出良好势头。今年上半年,美联储持续的量化宽松策略显然为疲软的房地产行业带来一股动能,低利率成功刺激了美国中高阶层的购房需求。自5月以来,新屋开工与新房销售数据持续走高。7月数据显示,新屋开工年化数达149.6万间,高于预期的124万间。新房销售年化数586万间,创2006年12月以来新高。 美国新屋开工与新房销售情况

资料来源:Bloomberg,云锋金融整理

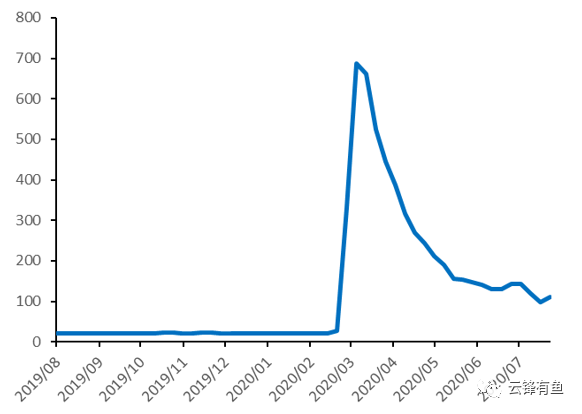

然而,不少经济学家面对大幅向好的数据仍愁眉难展,认为卫生事件及大选等形势的不确定性注定美国的复苏之路不会是一条坦途。上周的失业数据便是当头的一盆冷水,连续两周以来下降的首次申领失业金人数意外反弹,刚降至100万以下,却在上周回升至110.6万人,较前一周增幅为14%。震荡的失业人数似乎确实印证了经济学家们的推断,美国基本面的恢复仍是一项曲线工程。 美国首次申领失业金人数(万)

资料来源:Bloomberg,云锋金融整理

欧洲经济陷复苏困境,日本二季度跌至谷低

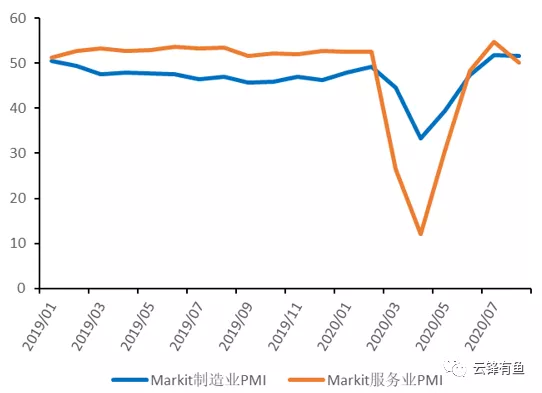

与美股昂首挺进形成鲜明对比,欧洲股票市场在8月PMI公布后一片低迷。8月欧元区制造业PMI为51.7,与上月相比持平。服务业PMI跌破市场预期,较上月下降4.6,仅为50.1,勉强挣扎于荣枯线之上。

欧元区制造业与服务业PMI

资料来源:Bloomberg,云锋金融整理

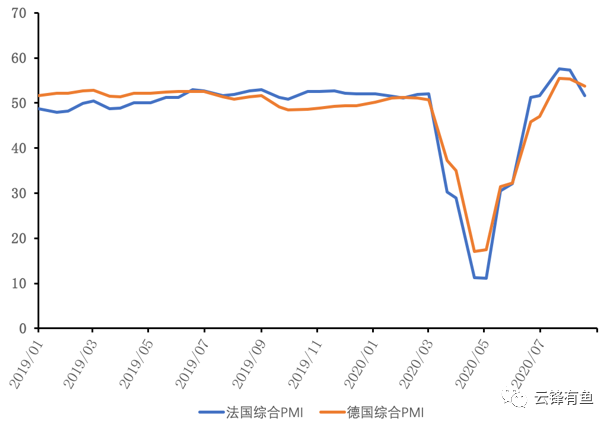

除法国制造业以外,欧洲其他国家制造业、服务业较上月均呈现扩张趋势,只是改善幅度逊于预期。上周德法卫生事件有所反弹,两国平均单日新增确诊数双双重上4000,德国再度收紧旅行限制。卫生事件封锁迫使服务业停滞,给未来经济复苏再蒙阴影。

德国和法国综合PMI

资料来源:Bloomberg,云锋金融整理

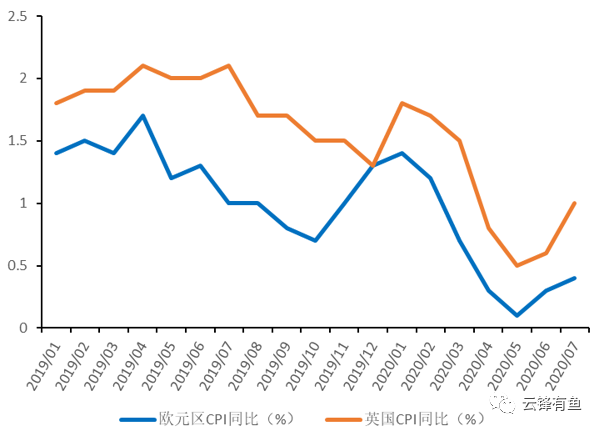

上周,欧洲CPI数据也相继出炉。欧元区仍在一定经济恢复带来的通缩压力之下,但通胀率较上年同期有小幅上升,或与夏季销售季的推迟有关。7月CPI月率录得-0.4%,前值为-0.3%。剔除食品和能源价格后,7月份通胀率较6月份的1.1%上升1.3%。

英国CPI自5月以来同欧元区呈现相似增长趋势,在7月迎来超市场预期涨幅,创下3月以来最高水平。7月英国CPI录得1%,远高于前值及预期值0.6%。英国央行日前在利率决议上称,预计CPI将在两年内回归2%的目标水平。由于当前英国就业与收入情况不容乐观,英国政府计划加大企业支持力度,支持措施也将增加通胀率下行风险。

欧元区与英国CPI同比

资料来源:Bloomberg,云锋金融整理

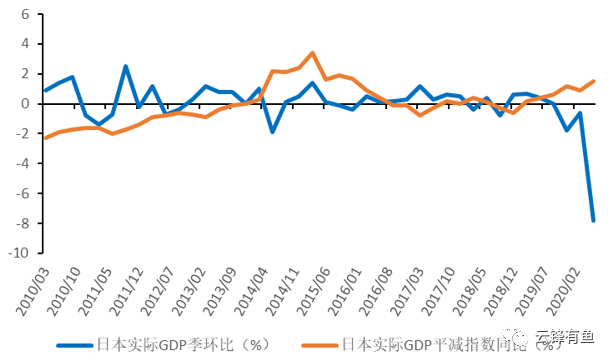

7月,欧洲主要国家二季度GDP纷纷在预期甚至超预期中打破近年来最大跌幅纪录,日本在上周也公布了其经济缩水程度。第二季度经济受卫生事件影响下挫明显,GDP降幅达二战以来最高水平。实际GDP季环比下降7.8%,年度化季环比下降27.8%。 日本实际GDP季环比与GDP平减指数

资料来源:Bloomberg,云锋金融整理

日本PMI指标也不尽如人意,萎缩幅度与上月相比并无明显改善。制造业PMI仅小幅升至46.6,而服务业PMI退回至6月水平(45)。从7月公布的上半年出口跌幅来看,日本对外贸易在全球进出口需求下滑形势下遭受严重打击。尽管对华市场的回暖有所支撑,出口导向型的日本经济预计仍待较长时间恢复。

日本制造业与服务业PMI

资料来源:Bloomberg,云锋金融整理

上周资产价格回顾

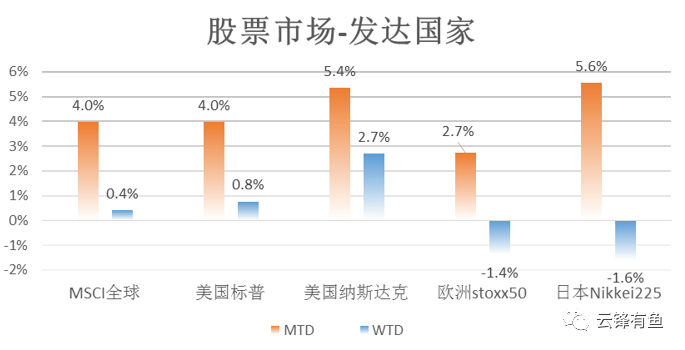

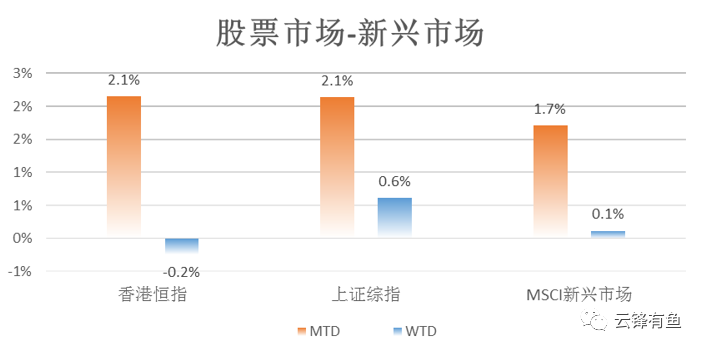

上周,美国股市总体延续涨势,以科技股为主的纳斯达克综指过去一周涨幅达2.7%。A股市场震荡加剧,最终小幅收涨0.8%。香港恒指持续低迷,欧日市场集体大幅下挫。

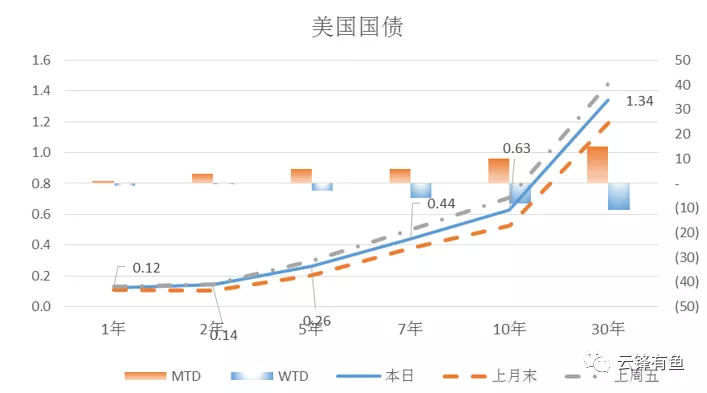

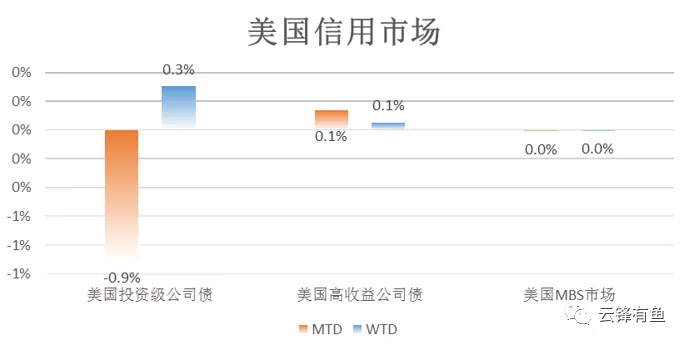

债市上,美债收益率受失业数据影响,上周有所回落。信用债小幅收涨,其中投资级债券涨幅0.3%,高收益债券涨幅0.1%。

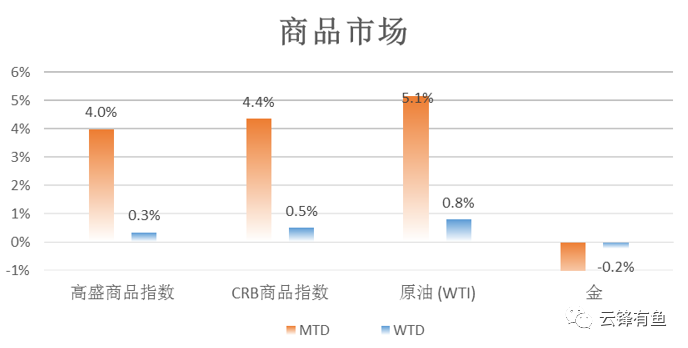

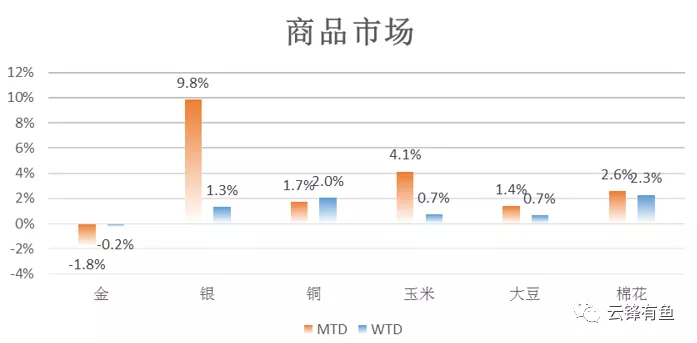

黄金价格上周大涨大跌,震荡上升0.3%。原油维持上涨趋势,周涨幅0.8%。白银牛市继续,上周涨幅1.3%。

资料来源:Bloomberg,云锋金融整理

资料来源:Bloomberg,云锋金融整理

资料来源:Bloomberg,云锋金融整理

资料来源:Bloomberg,云锋金融整理

资料来源:Bloomberg,云锋金融整理

资料来源:Bloomberg,云锋金融整理

资料来源:Bloomberg,云锋金融整理

资料来源:Bloomberg,云锋金融整理

资料来源:Bloomberg,云锋金融整理

结语

美联储新一轮货币政策计划维持当下流动性支持水平,但同上周中国央行一样,也释放出边际放缓的信号。对于美国市场,强劲的经济数据反弹不一定能代表很好的复苏迹象,基本面欲恢复,财政支持绝不可缺位。未来仍需持续关注疫苗与卫生事件的进展,以及各国央行及财政政策走向。(比较:mz)

扫码下载智通APP

扫码下载智通APP