今年积极看涨的分析师已转向!大摩:美股回调即将开始

本文转自“万得资讯”

据媒体报道,隔夜美股续创新高:标普500在上个周五重返历史高点以后,8月24日再度收至历史新高3431.28点;纳斯达克指数收盘也创下 11379.72点历史高点。

不过,美股无视经济衰退创下历史新高,也让此前看多情绪浓重的华尔街分析师态度逆转,摩根士丹利分析师威尔逊(Michael Wilson)就是其中之一。该分析师在过去一年中坚定看涨美股,认为美联储的大量流动性和通胀抬头将推动股市升至历史高点。

不过,在8月24日的一份研报中,该分析师一反此前的看多态度,提示美股的回调风险。具体来看,威尔逊表示,由苹果等几只科技股引领的市场上涨将按下“暂停键”,尽管该分析师不认为美股“牛市已结束”,但阶段性调整不可避免,且马上就将开始。

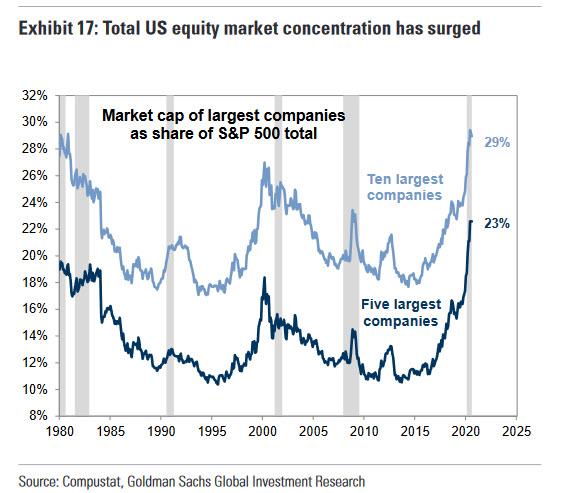

威尔逊称:“上周五的价格走势可能是迄今最极端的例子,波动幅度继续收窄。今年以来,苹果公司贡献了纳斯达克100指数和标准普尔500指数105%的回报,贡献了道琼斯工业平均指数88%的回报。本周,标准普尔500指数上涨了72个基点,创下历史新高,而标普500等权重指数下跌了1.5%,比2月份的历史高点低了近8%。”

与标普500指数按照成分股市值加权的算法相对应,标普500等权重指数的算法中,每只个股都具有相同权重,因此该指数更能剔除FAAMG等大型科技企业对市场的影响。

威尔逊表示,与市值加权指数不同,等权重标普指数“仍低于6月8日的高点”。市场涨幅仅由几家科技巨头主导,一直是华尔街对这次反弹的关注焦点之一。威尔逊认为,反弹的范围广度在3月低点后涨势的头几个月里显示出了显著改善,这是我们早期认定新牛市到来的依据之一。直到最近,在我们看来,反弹范围狭窄是市场的一大隐忧。

该策略师预期,尽管美股仍处于一个新的周期性牛市起点,但近期反弹的集中度趋高,表明市场涨势已趋于尾声,一次颇具规模的调整马上就要到来。而从基本面来看,也有三大因素为美股回调提供“助力”:

1、卫生事件在美国的不确定性发展。由于学生返校期间出现卫生事件抬头,一些大学决定取消线下授课,许多院校纷纷效仿。 “自我们在4月中旬首次强调封锁政策解除以来,这标志着事态出现负面发展。”

2、美国政府在下一轮财政刺激方案上仍陷入僵局。威尔逊认为,鉴于美国今年是政治年份,刺激方案不太可能会谈判失败,不过市场仍会对刺激政策在时间与规模上的不确定性做出反应,许多依赖失业救济金的家庭可能会对自己的财务状况失去信心。

威尔逊称:“就在上周,我们看到了沃尔玛等零售商的评论,表明他们已经开始看到支出放缓。这其中的部分原因可能是福利措施的暂停,以及二季度某些支出类别的需求被提前拉动,而当时大部分经济都处于停滞状态。下面这张来自高盛的图表显示了抵押贷款支付额的急剧下降。”

3、美联储7月会议纪要并未提供未来政策指向。更具体地说, “平均通胀目标(AIT)和收益率曲线控制(YCC)的指引是令人失望的主要原因”,这令人担忧,因为“对长期利率(包括名义利率和特别是实际利率)的乐观看法,很大程度上是基于美联储同时采取了这两种做法。”而7月会议纪要显示,美联储对这两种措施要么没有做好准备,要么根本不感兴趣。

展望未来,威尔逊警告说,上述因素对整个经济都将造成影响,即使今年以来涨势强劲的苹果公司也不能例外。然而不确定性因素抬头也有可能是好消息,因为一旦这种情况发生,“美国政府将迅速采取行动,并有可能通过一个比目前预期更大的刺激计划。财政部发行更多债券,美联储将推出更多量化宽松政策,甚至导致更高的风险价格。

威尔逊补充称,如果利率出现意外上升,再加上此前美联储对收益率曲线控制的态度令市场失望,后端利率很有可能大幅上升。

摩根士丹利(Morgan Stanley)的结论是:“我们预计,未来几周/几个月,市场可能重新出现恐慌情绪,最终可能导致美国主要股指回调。”正如他早些时候指出的,这种回调可能很快就会开始。

8月24日,苹果公司(AAPL.US)在冲击515.14美元/股的高点之后回落,成交量也在近期涨势中递减。这一切都在暗示,威尔逊所预期的市场调整,将在不久后到来。

扫码下载智通APP

扫码下载智通APP