打新建议 | 农夫山泉(09633)不可错过,一把赚回十年的喝水费

本文来自微信公众号“郭二侠鑫金融”,文中观点不代表智通财经观点。

券商服务器被挤爆!这只新股认购太火,大自然的“印钞机”果然不一般。

一、招股信息

股票名称:农夫山泉(09633)

所属行业:食品与饮料

招股日期:8月25日-8月28日

发行股份:发行3.88亿股,其中93%为配售,7%为公开发售

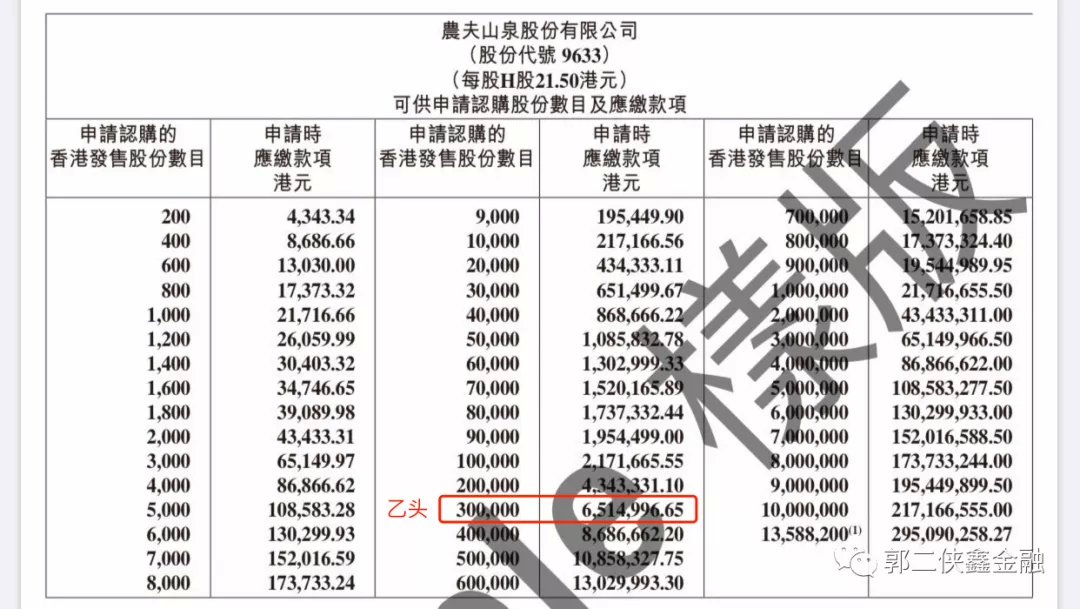

招股价:19.5~21.5港元

每手股数:200股

公司市值:2181.71亿~2405.47亿

市盈率:41.64

入场费:4343.34港元

公布中签:2020年9月7日

上市日期:2020年9月8日

保荐人:摩根士丹利、中金

绿鞋:有

基石:6家机构基石投资者一共认购29.7%

二、基本面介绍

农夫山泉成立于1996年,经过20多年的发展,公司已经成为中国包装饮用水及饮料的龙头企业,产品覆盖包装饮用水、茶饮料、功能饮料及果汁饮料等类别。

农夫山泉12年至19年间,连续八年保持中国包装饮用水市场占有率第一的领导地位。以19年零售额计,公司在茶饮料、功能饮料及果汁饮料的市场份额均居于中国市场前三位

其中以2019年在中国的零售额计算,农夫山泉在包装饮用水的市场份额为20.9%,零售额超过第二名企业1.5倍多。

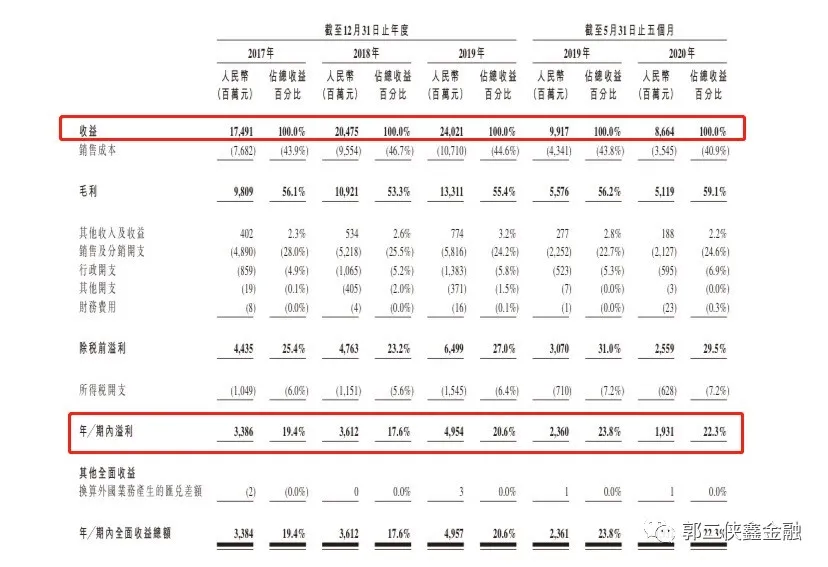

财务数据显示:2017年至2019年,农夫山泉的收入分别为174.91亿元、204.75亿元和240.21亿元,年复合增长率为17.2%。其中,2018年和2019年的收入分别较前一年上涨17.1%及17.3%,这一增速远高于同期中国软饮料行业5.0%及6.6%的增速以及全球软饮料行业2.7%及3.4%的增速。

2017年至2019年,农夫山泉的净利润分别为33.86亿元、36.12亿元和49.54亿元,净利润率分别为19.4%、17.6%及20.6%,这一盈利水平同样远高于同期中国软饮料行业6.9%、7.1%及9.6%的平均水平,以及全球软饮料行业3.9%、7.6%及8.5%的平均水平。 值得一提的是,农夫山泉的收入增速在2017年至2019年全球所有收入超过十亿美元的已上市软饮料企业中,排名第一,平均毛利率高达55%。

农夫山泉为啥这么赚钱,仔细观察农夫山泉的销售成本结构,可以这样理解:当你买一瓶2块钱的水,其中约9毛钱是经销商的利润,约4毛钱花在塑料瓶上,约1毛钱花在制造费用和员工薪酬上,只有约1分钱是真正用来买水的,而剩下的全是农夫山泉的利润。

所以说,卖水是最好的生意,主要成分就是大自然最便宜的水。农夫山泉除了主打饮用水产品,还推出的有软饮料产品,包括茶饮料、功能饮料、果汁饮料及咖啡、植物酸奶产品等多种品类。

钟睒睒持有农夫山泉87.45%的股份,农夫山泉上市后市值超2000亿,钟睒睒将凭此跃升中国内地前10大富豪。

此次发行引入6名基石投资者,包括新加坡政府投资公司(GIC)、富达国际、对冲基金Coatue、国有背景的国调基金及诚通中信农业基金,以及ORIX Asia Consumer Trend Investment,一共认购3.2亿美元(约24.8亿港元),按中间价计算,约占发售股份29.7%,设六个月禁售期。

行业方面,食品饮料在港交所上市历来表现较好,香港软饮市场估值一般在25-35倍,农夫山泉盈利能力强,做为行业龙头,理应获得更高估值,因此41的估值也算合理。

保荐人摩根士丹利是国际大投行,历史保荐业绩亮眼。中金公司名声有点不好,可是看最近保荐的五家公司,已经5连红,而且大票也只能找中金保荐,小投行接不住这么大的单。

三、综合分析

说到农夫山泉,有这些我们熟知的标签,“大自然的搬运工”、“水中茅台”、“未来五年收入空间翻倍”...自农夫山泉赴港递交招股书以来,诸多资本机构看好之声不绝于耳。

我们作为农夫山泉的业绩贡献者,这次终于有机会做公司股东,因此不可错过,一把赚回十年的喝水费。

四、预测中签率

香港公开发售2717.64万股,每手200股,合计135882手。在不启动回拨的情况下,甲乙组各获配67941手。

农夫山泉此次国际配售93%,公开发售7%,若公开发售超购13倍至少于47倍,公开发售比例将由7%增至10%,47倍至少于94倍即增至14%,超购94倍或以上则回拨至27%。因为募资规模较大,所以公开发售要比常规减少回拨比例。

目前孖展246倍,预计最终大概率超购800倍启动回拨至27%,回拨之后一共524113手,甲乙组各获配262056手。

以本次打新的火爆程度,大概有50万人申购,预计一手中签率10%,申购200手稳中一手。

乙头中签8-11手,按照10手计算,因为这次券商都在找银行融资,所以银行也坐地起价,普遍提高了融资利息,按照利率3.5%计息10天算,打新乙头的利息高达6100,加上交易佣金,成本大概是15.5%。上市之后涨幅超过这个数才有钱赚。

五、本人操作计划

郭二侠计划用打新小鹏汽车剩下的8成资金打新农夫山泉,能抢上20倍融资最好,没有10倍融资也不嫌少。

农夫山泉拿命干!

蓝月亮现在没有音讯,倒是传闻百胜中国最快本周通过上市聆讯,计划集资20亿美元,最快于9月在香港第二上市。说百胜中国大家可能不知道是那家公司,说他旗下的餐饮品牌大家肯定都知道,就是肯德基、必胜客、小肥羊的母公司。

公司目前在美国那边市值约206亿美元,如果能来香港上市,那肯定能赚到下半辈子吃肯德基的钱。

打新小鹏汽车退回的2成资金不动,这次农夫山泉从招股结束到上市的时间太长了,谁知道这10天会冒出什么新股,等着捡漏。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP