美联储会否调整货币政策框架?有何影响?

本文来自微信公众号“静观金融”,文中观点不代表智通财经观点。

报告摘要

Jackson Hole会议上美联储主席鲍威尔谈话内容的前瞻。一年一度的Jackson Hole全球央行会议将于8月27日举行。金融危机后该会议已成为各家央行货币政策信息的传递窗口。本次会议上鲍威尔将就“货币政策框架评估”主题发表演讲,预计内容或与提高通胀容忍度有关。

预计2021Q2美国CPI同比或超4%。美国CPI口径通胀包括四个分项:能源分项、食品分项、商品型通胀分项以及服务型通胀分项。能源价格波动大、服务型通胀分项权重高,因此在预测美国CPI口径通胀时这两项至关重要。前者的领先指标是油价、后者的领先指标是失业率。假定明年Q2美国失业率稳步回落至8.5%,国际原油价格不低于美国页岩油盈亏平衡点40美元/桶,则2021年5月美国CPI同比就有望超过4%。一旦疫苗年底问世,2021上半年WTI油价大概率升破50美元/桶,则明年5月美国CPI也将面临更高的同比升幅。

金融危机后美联储货币政策或存在双通胀目标:价格型工具锚是核心PCE;现行的数量型工具锚或为CPI。美联储通胀目标是核心PCE达到2%,但与这个目标形成绑定关系的是基准利率,而CPI同比很可能是金融危机以来数量型货币政策工具的隐形约束。金融危机后美联储实施过三轮QE,QE1与QE2基本连续,但QE2与QE3之间则增加了一年的扭转操作(Operation Twist,OT)。我们认为OT的出现与2011年Q2-Q3美国CPI同比突破3%有关。提高通胀容忍度或意味着打破现行政策框架对2021年H1美联储进一步购买美债的约束。

高政府杠杆率才是当前美债收益率的核心矛盾,调整政策框架或意味着2021年H1美联储将在CPI高企阶段保持购债动作。卫生事件冲击下今明两年美国政府杠杆率将大幅攀升。纽约联储及里士满联储的研究成果表明高政府杠杆率对于货币政策的影响。为了帮助政府降低债务支出成本,美联储需要通过买债手段将10年期美债收益率压制在1%下方。此外,长短端美债利差已收敛至极窄水平,扭转操作不再可行,明年上半年即便CPI同比升破4%,美联储仍需保持美债净增持趋势。

假若符合预期,美联储调整政策框架有何影响。未来一年美联储会持续增持美债,此间10Y美债收益率将保持低位;美联储会继续实践收益率曲线管理政策;明年上半年黄金大概率仍有一波上行行情;提高通胀容忍度理论上会进一步助推美元贬值。但是,一旦卫生事件影响消除美国政府杠杆率将从高位回落,届时10年期美债收益率将进入回升趋势。预计该时点或将出现在2022年甚至2021年H2。

正文

一、关于Jackson Hole会议上鲍威尔谈话内容的前瞻

(一)金融危机后该会议已成为各家央行重要货币政策信息的传递窗口

一年一度的Jackson Hole全球央行会议将于8月27日举行,如表1所示历年Jackson Hole会议主题都是同期经济、金融及货币政策领域的重要议题,因此备受瞩目。金融危机以来,该会议已经成为各家央行重要货币政策信息的传递窗口。比如,2012年美联储时任主席伯南克在该会议上释放采用QE政策的信号,当年9月美国就宣布启动QE3;2014年耶伦首次参加Jackson Hole会议时表示若就业市场进展持续好于预期,将使加息更快到来,次年美联储便启动加息周期。同次会议上,欧央行行长德拉吉警告欧元区通胀预期恶化,释放出强烈的欧央行将采取再宽松的信号,次年3月欧央行开始QE;2015年耶伦缺席会议令美联储加息预期升温,当年年底美联储启动了金融危机后首次加息。

(二)鲍威尔将进行主题演讲,市场预计美联储或将提高通胀容忍度

本次Jackson Hole会议上美联储主席将就“货币政策框架评估”(Monetary Policy Framework Review)主题发表演讲。由于7月中旬以来多位联储官员曾表达希望美联储考虑调整决策框架,允许通胀在一段时间内升至略高于2%目标的水平(包括7月17日卡普兰的讲话[2]、8月4日埃文斯的讲话[3]、8月6日巴尔金的讲话[4]以及8月19日布拉德的讲话[5])。此外,8月10日旧金山联储提出在当前环境下以平均通胀率为目标可能是一个有效的工具[6];8月19日公布的美联储7月议息会议纪要也指出“正接近就政策框架的调整达成一致”。整体来看,我们有理由预期在本次全球央行会议上美联储主席鲍威尔的讲话可能与暂时提高通胀容忍度有关。

那么问题来了,卫生事件冲击下全球不是一直在担心发生通缩吗?为什么要提高通胀容忍度?我们认为有三点原因:

第一,在7月议息会议中美联储主席鲍威尔曾提到目前美国存在结构性通胀。卫生事件限制了包括食品在内的部分商品的供应进而导致其价格显著上涨;从更广泛的角度来看,旅游等服务领域的需求减少抑制了美国的总体通胀水平。

第二,根据我们的预测(见下文)明年Q2美国CPI同比很可能会超过4%,但联储希望向市场说明暂时的高通胀并不会立即扭转美联储货币政策。美联储通胀目标是核心PCE同比达到2%,理论上只要该指标处于低位市场就不必过度担心货币政策收紧。但是核心PCE高低影响的是基准利率,CPI同比高低则对长端美债收益率存在影响,这里联储希望传递的信号是即便CPI同比回升长端美债收益率仍将暂时处于低位(详细分析见下文)。

第三,美联储希望提振通胀预期。

二、预计2021Q2美国CPI同比或超4%

(一)美国CPI口径通胀四因子模型简述

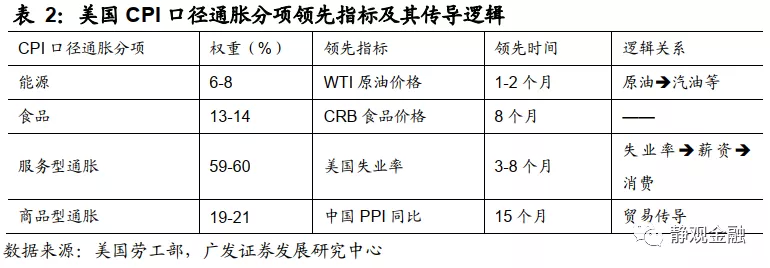

美国消费者物价指数(CPI)包含四大类:能源分项、食品分项、剔除能源和食品的商品型通胀分项以及剔除能源和商品的服务型通胀分项,其中后两项又构成了核心CPI。美国CPI各分项权重及其传导逻辑见表2。在预测美国CPI口径通胀中,能源分项和服务型通胀分项至关重要。能源分项权重低,但原油等能源价格波动极大;失业率作为服务型通胀分项的领先指标较为平稳,但服务型通胀分项在CPI中占到六成权重。简单地说,只要能有效预测原油价格(及其同比)和美国失业率的运行趋势,基本上就可以较好地评估美国CPI口径通胀的走势了。

(二)基于对油价和失业率的判断,预计明年Q2美国CPI同比超过4%

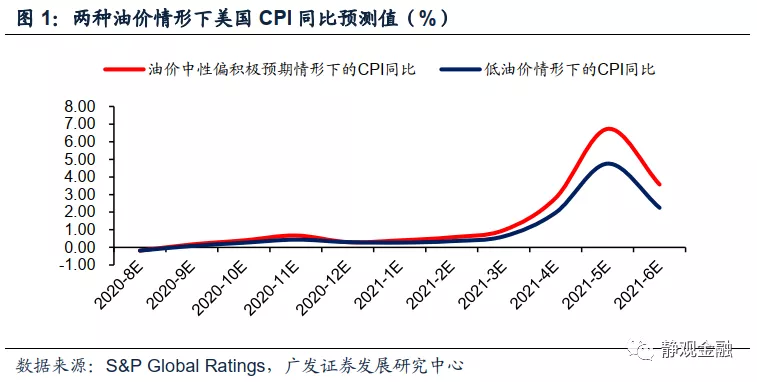

首先,明年WTI原油价格中枢再度有效跌破40美元/桶概率偏低。40美元/桶是美国页岩油的盈亏平衡成本。我们认为一旦跌穿该价格,OPEC+及美国就会收缩供给支撑油价,因此除非出现风险事件冲击否则WTI原油价格长期维持在40美元/桶下方的概率极低,因此40美元/桶可视为WTI原油价格中枢的下限,对应低油价情形。

其次,假若年底疫苗问世,明年上半年WTI原油价格回升至50-55美元/桶区间或为大概率。一旦疫苗问世,美国或将出现2-3个季度的经济脉冲式回升,则美国实际GDP总量就有望于明年中期回升到卫生事件暴发前水平。其他国家亦然。2019年下半年WTI原油多数时间处于50-55美元/桶区间,表明这是当时原油供需的平衡位。因此,若年底疫苗问世,预计2021年上半年WTI原油价格很有可能重回50-55美元/桶区间(对应中性偏积极的油价情形)。此外,由于卫生事件暴发以来美联储及各国实施了极度宽松的货币政策,不排除在疫苗问世的情形下,2021年上半年WTI原油价格向上突破50-55美元/桶区间的可能性。

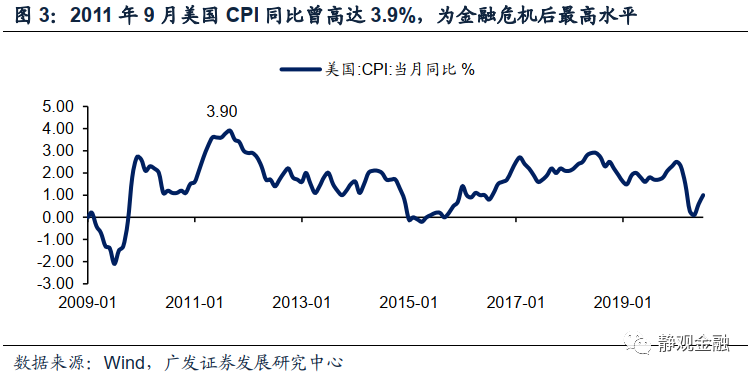

最后,历史上美国失业率数据向来平稳,我们简单预计到2021年Q1美国失业率将下滑至8.5%。由此,在低油价情形和中性偏积极的油价情形下,我们分别得到对于未来11个月(2020年8月至2021年6月)的美国CPI同比的预测。我们发现即便在低油价情形下,2021年5月美国CPI同比也很有可能高于4%。而2009年以来美国CPI同比高点仅为3.9%(2011年9月)。

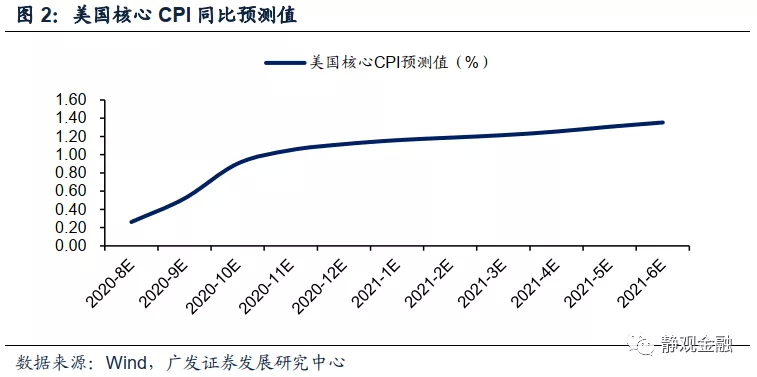

当然,明年Q2美国CPI同比高企基本上是原油价格基数效应的结果。如图2所示,我们预计2020年8月至2021年6月美国核心CPI同比则可能始终低于1.5%。此外,我们发现长期来看,PCE同比与CPI同比高度相关、核心PCE同比与核心CPI同比也有较高的相关性,因此明年美联储或仍难以实现核心PCE同比达到2%的通胀目标。换言之,投资者确实不必担心美联储会在未来1-2年内上调基准利率。

三、CPI并非政策目标,调整货币框架是否多此一举

(一)价格型工具锚是核心PCE;现行的数量型工具锚或为CPI同比

核心PCE仅是针对价格型货币政策工具(基准利率)的通胀目标锚。众所周知,美联储的通胀目标是核心PCE达到2%。但我们认为与这个目标形成绑定关系的是货币政策的价格型工具。也就是说,若核心PCE达到或者高于2%美联储将会考虑上调基准利率,若核心PCE低于2%美联储则将考虑下调基准利率。

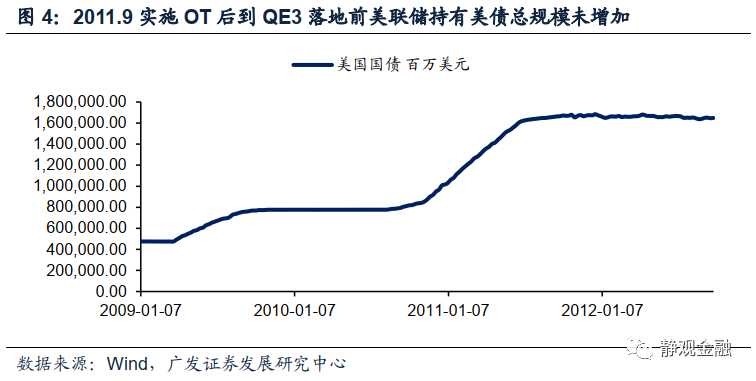

CPI同比可能是金融危机以来美联储能否持续增持美债的隐形约束。而金融危机后数量型货币工具才是美联储最核心的操作手段,比如美债购买。2009年金融危机后,美联储实施过三轮QE,其中QE1与QE2基本上属于连贯动作,但QE2与QE3之间则增加了一年的扭转操作(Operation Twist,简称OT)。OT与QE有何差异?简单地来说,QE就是美联储不断增持美债(以及MBS等其他资产)的操作;OT则是“买入长端美债、卖出短端美债”的操作,也即在OT过程中长短端美债利差收敛但是美联储持有的美债总规模不变。那么,为什么2011年9月美联储议息会议上暂时用OT替代QE3呢?因为2011年Q2-Q3美国出现了高通胀,并且美国CPI同比在2011年9月高达3.9%,为金融危机后最高水平。由此可见,在金融危机后美联储货币政策框架中,CPI同比很有可能是美联储能否持续增持美债的隐形约束。这就意味着在延续此前政策框架的背景下,2021年Q2美联储将不能再进一步增持美债。

(二)重申高政府杠杆率才是当前美债收益率的核心矛盾

长期来看10年期美债收益率与美国政府杠杆率高度负相关,美联储的货币政策相当于在经济增长与债务压力之间寻求平衡。今明两年经济数据不再是美债的核心影响因素,极端的政府杠杆率才是为美债定价的关键。卫生事件冲击下今明两年美国政府杠杆率将大幅攀升至120%-140%区间。为了帮助美国政府降低债务支出成本,QE将成为美联储的常态货币政策操作,10年期美债收益率也将被压制在1%下方。

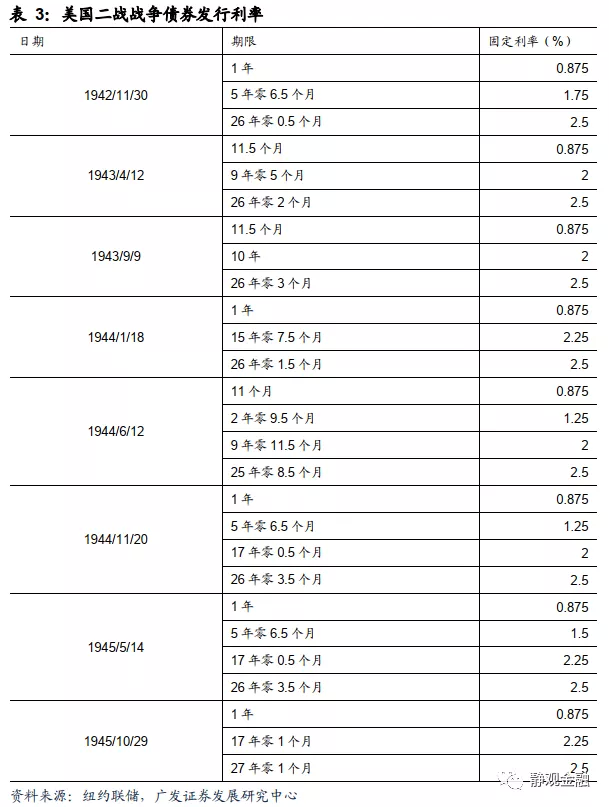

事实上,早在今年2月纽约联储就曾做过对于40年代(二战前后)美国政府高杠杆率阶段美联储实施收益率曲线管理政策的研究分析[7]。研究结论是固定利率形式下的收益率曲线管理政策在退出阶段会引发极多负面影响。事后看,我们认为该研究说明了两点:一方面在美国政府杠杆率极高的阶段,货币政策确实会为财政服务,通过财政赤字货币化手段帮助美国政府降低债务支出成本;另一方面当前美联储的最佳策略是实践收益率曲线管理、但不将政策落地,以便日后更为灵活地退出。

此外,里士满联储5月经济简报[8]中也指出:由于COVID-19大流行,公共债务急剧增加,高负债可能会影响货币政策的有效性,并给美联储施加政治压力,要求其在很长一段时间内保持低利率。

整体评估,我们有理由确信在卫生事件冲击下,明年底之前美国政府杠杆率很难从高位回落,因此美联储仍需要将10年期美债收益率压制在1%下方。由于未来美国政府仍会增加国债供给,维持低利率(10年期美债收益率)的唯一方式就是美联储不断增加美债购买。并且,由于当前长短端美债收益率差值已经收敛至极窄的水平,美联储无法再启动扭转操作(OT),因此明年上半年即便CPI同比升破4%,美联储仍需要保持美债净增持趋势。

我们认为上述种种极有可能就是美联储需要“调整货币政策框架”、“提高通胀容忍度”的背景及依据。

四、假若符合预期,美联储调整政策框架有何影响

第一,在上述逻辑成立的前提下,明年美联储会忽视CPI同比走高的事实进一步增持美债以确保10年期美债收益率仍保持在当前的较低水平;

第二,在不实施负利率、维持10年期美债收益率处于1%下方的诉求下,美联储会继续实践收益率曲线管理政策(Yield Curve Control,YCC)。但是为了便于政策退出,美联储大概率不会落地YCC政策;

第三,10年期美债收益率保持低位叠加2021Q2美国CPI同比大幅反弹意味着明年上半年黄金大概率仍有一波上行行情;

第四,提高通胀容忍度理论上会进一步助推美元贬值,我们重申未来3-5年是美元指数的贬值周期。

但是,一旦卫生事件影响消除美国政府杠杆率将从高位回落,届时10年期美债收益率将进入回升趋势、YCC政策也会自然退出。我们预计这一时点或将出现在2022年甚至2021年H2。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP