赣锋锂业(01772)半年报点评:产品价格下降影响公司利润,锂盐产能有望继续增加

本文来自微信公众号“笑看有色”,文中观点不代表智通财经观点。

赣锋锂业(01772)发布2020年半年报:报告期内公司实现营业收入23.87元,同比下降15.43%;实现归属于上市公司股东的净利润1.56亿元,同比下降47.10%,基本每股收益0.12元,略超市场预期。

其中,二季度公司实现营业收入13.08元,同比下降12.39%,环比上升21.22%;实现毛利2.52亿元同比下降40.71%,环比上升20%;归属于母公司所有者的净利润1.49亿元,同比上升245.42%,基本符合市场预期。

产品价格下降影响公司利润。根据百川资讯,2020年上半四川电池级碳酸锂低价的均价为4.46万元/吨,同比下降41.10%。公司的产品仍以锂盐为主,产品价格下跌是公司收入和利润下降的主要原因。二季度开始卫生事件影响逐步减弱,公司营业收入和毛利环比均开始上升,经营逐步正常化。

管理费用和投资损失下降是二季度净利润同比增长的主要原因。二季度公司管理费用由于不再含有股权激励的费用,同比下降82.78%。公司投资的澳洲锂矿公司Pilbara Minerals股价在2019年不断下跌,19年二季度公司因此产生1.99亿元的公允价值变动损失。非经常性损益是公司二季度净利润同比大幅上升的主要原因。

公司同时布局矿山、盐湖和黏土项目。公司目前拥有澳大利亚锂辉石矿Mount Marion50%股权,还拥有Pilbara和Altura矿山的包销权。公司计划将拥有Cauchari-Olaroz盐湖(设计产能4万吨碳酸锂,预计2021年投产)的Minera Exar股权增持至51%;公司持股80%的Mariana已经进入环评中试建厂设计阶段。公司收购的墨西哥Sonora锂黏土项目有望为公司提供额外资源储备。

锂盐产能有望继续增加。公司5万吨氢氧化锂项目有望于2020年末建成,加上公司原有锂盐产能7.15万吨,公司自有锂盐产能有望突破12.15万吨。公司8月20日与江特电机签订合作协议,自2020年10月至2023年3月租用江特电机的三个锂盐项目(5000吨云母提锂项目,1万吨云母提锂项目,1万吨碳酸锂及5000吨氢氧化锂矿石提锂项目),控制锂盐产能2万吨。在新产线建成后,公司控制的锂盐加工产能有望达到14.15万吨。

电池业务有望逐步放量。公司子公司东莞赣锋的聚合物锂电池(消费电子方向)和赣锋锂电的磷酸铁锂电池(储能方向)产线运转顺利;赣锋电池的TWS电池达到日产量10万-12万只;截至报告期末公司固态电池中试线的工程累计投入占预算比例已达81.39%。

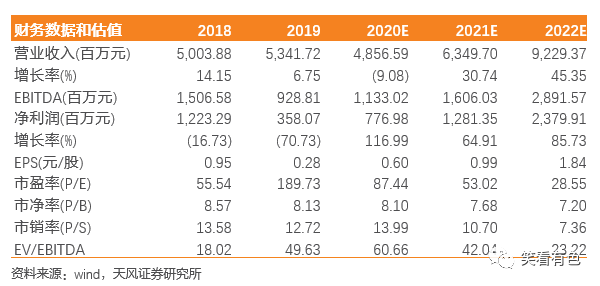

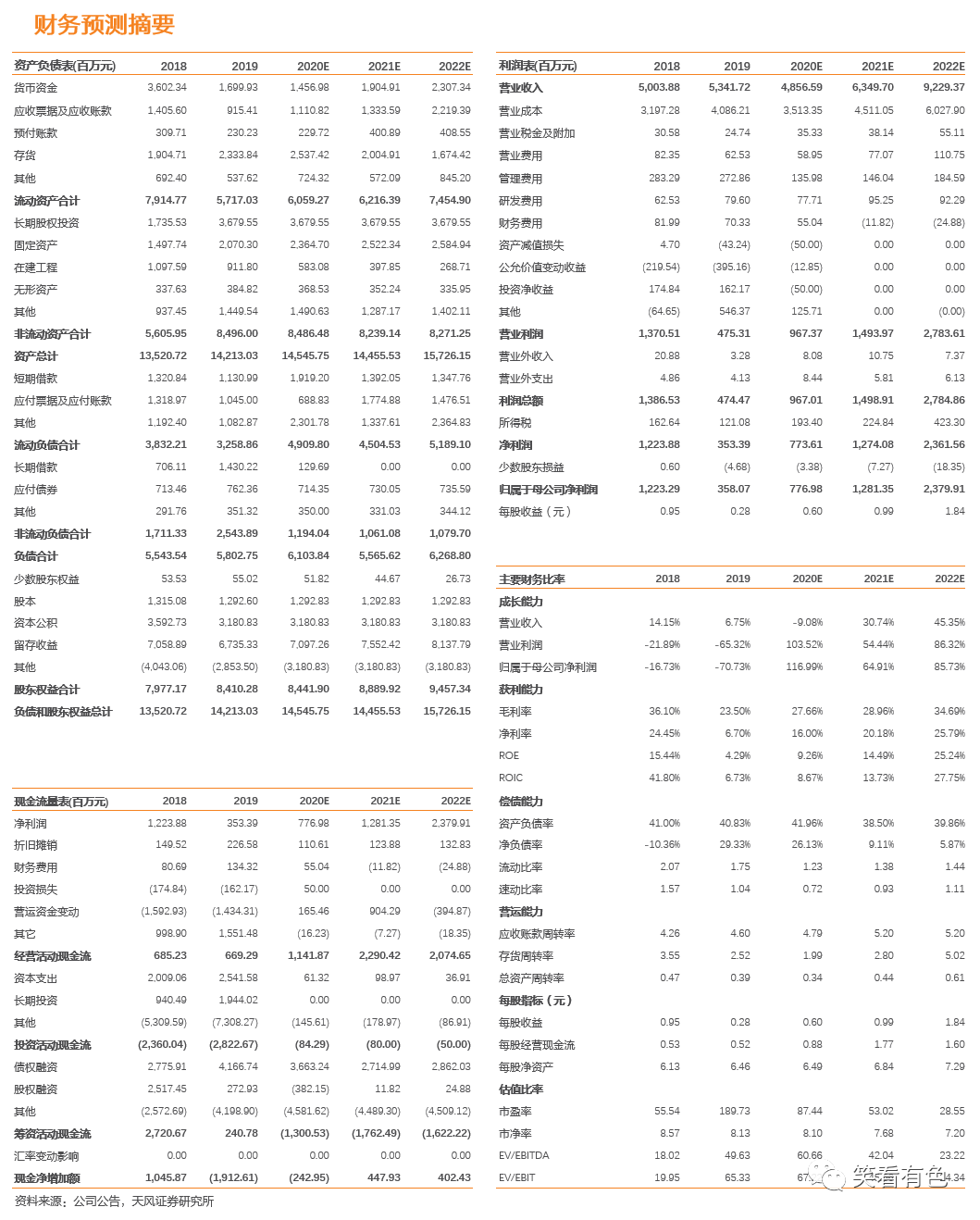

盈利预测与评级:考虑到卫生事件影响,我们下调公司(A股)2020-2022年的EPS分别为0.60元,0.99元和1.84元(从0.92元和1.31元下调),对应8月25日收盘价52.55元,动态PE分别为88倍,53倍和29倍。公司资源布局完整,锂盐产能有望逐步释放,下游产业布局较为领先,因此维持公司的“增持”评级。

风险提示:锂价继续下跌的风险,公司产线建设延期的风险,新能源汽车放量低于预期的风险,海外项目的监管风险等。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP