深蹲起跳:中国平安(02318)的寿险改革

本文源自微信公众号“看懂经济”。

没有不难的改革,平安的寿险改革也是如此。

8月27日晚,中国平安(02318)公布了2020年中期报告,总体符合各方预期。具体看,银行及金融科技板块保持较好增长态势,保险板块承压,特别是寿险业务受多方因素影响较大。寿险业务是中国平安的核心以及利润主要来源,但2020年以来,平安寿险业务保费增速放缓,前7个月保费收入累计同比为-5.07%。

要实现长期价值的最大化,在必要时需要舍弃短期利润。客观的说,平安寿险业务增速下滑,主要是受公共卫生事件影响,线下代理人无法正常开展业务,导致产品销售不利;同时居民部门收入受限,消费支出下降明显,保险产品购买意愿增强但购买力不足。然而,这些外部因素却叠加在从去年四季度启动的寿险改革的进程中,加大了改革的阵痛。

如何看待平安目前寿险改革的进展呢?

“尽管改革的难度前所未有,改革的深度行业罕见,我们依然充满信心”,马明哲在2020年中期业绩报告中这样写道。

这时,就更需要明确寿险改革的初心。

在中期报告中,平安集团董事长马明哲特意对寿险改革进行了专门阐述,在他看来,改革首先要明确问题出在哪里。对照“从客户需求出发”和“专业让生活更简单”的初心,平安自省、自查出四大改革方向:一是队伍,销售队伍素质良莠不齐,基础管理和培训效果有待提升;二是产品,需要持续完善“产品+服务”体系,运用“产品+科技”充分赋能销售与运营;三是管理,需要提升长期规划的前瞻性和精耕细作的耐力;四是文化,务要铭记初心,永葆品质为上、勇攀高峰、危机意识及拥抱科技的文化。

马明哲希望,平安的寿险业务既要保持日常经营、改革转型两不误,又要彻底解决根源性、深层次的问题,打造长期可持续高质量发展平台,为客户和社会提供更安心稳健的保险保障,为中国乃至全球寿险业贡献平安智慧,最终迎来改革转型的全面胜利。

此刻,平安的寿险业务,正处于“深蹲起跳”的引爆点。

三位一体的寿险改革

从平安集团以往的财报来看,寿险业务是其最主要的净利润来源,其收入是百分之百计入到集团营收和利润表之中的。不同于银行和证券业务,虽然同属一个集团,但需要依不同的控股比例并表。所以看平安未来基本面的好坏,主看寿险业务的未来成长能力。

作为中国最早的寿险业务的拓荒者之一,早在1992年夏天,马明哲就产生了“不惜成本地刺激个人寿险发展”的决心。那时,马明哲手头的一份《金融时报》写着一个事实:“部分发达国家如英国、瑞士、日本、美国的寿险保费收入已远超其他险种保费收入的总和”。1994年7月31日晚,平安售出了第一张人身保险个人保单。

在最先看到了寿险的重要性之后,平安集团的寿险业务迎来了迅速发展的契机,并建立了行业最强的寿险代理人销售队伍。此后的数十年,平安的寿险业务一直引领着行业发展。

但唯一不变的就是变化。进入移动互联网时代之后,传统保险企业和互联网保险玩家都在加大改革力度,或是逆势持续人海战术、拉动增长,或是坚持高产能路线、优化业绩,亦或是利用互联网和科技优势、创新模式。

这时,平安的寿险改革要怎么进行?

在经过深思熟虑之后,平安集团决定推进寿险改革,平安的这次寿险改革从 2018 年开始萌芽,产品及渠道调整逐步开展,2019 年 11 月启动全面深入的改革。

具体来说,平安的寿险改革从产品、渠道、数字化运营三方面入手:一是从客户出发,改革产品;二是科技赋能代理人,打造三“高”队伍,改革渠道;三是,构建“数字寿险”,实施全面数据化经营。

先来看产品,对于任何企业来说,提供符合消费者需求的产品都是其核心价值。以保费计,我国已经成为世界第二大保险市场,保险行业发展已经实现了“从0到1”,正跨入“从1到N”的阶段。但在更好满足客户全生命周期的服务需求方面,却有很大的提升空间,这使得公司意识到,必须摆脱过去“一个产品打天下”的情况。

在这方面,场景丰富的平安有比较大的后发优势。在平安集团综合金融体系支撑下,平安人寿正从“保险”向“保险+”衔枚疾进,“一个客户、多个产品,一个账户、一站式服务”态势日益凸显。通过推出“金管家”APP,集成中国平安各项金融服务,并打造保险圈、育儿圈、健康圈、理财圈等7大社群,为客户提供更多金融及生活服务选择,实现了从满足金融需求到满足“金融+生活+社交”需求的转变。

再来说渠道,平安人寿2019年逐步推进渠道改革,在代理人、银保和电网销三方全面发力,开展全面数字化转型的探索。改革过程中,平安人寿代理人开始呈现总量减少、质量提升的态势,2019年,平安人寿代理人减少17.2%,2020年一季度较年初又减少3.0%,但平安人寿人均NBV保持正增长,成为驱动NBV内涵式增长的主要因素。

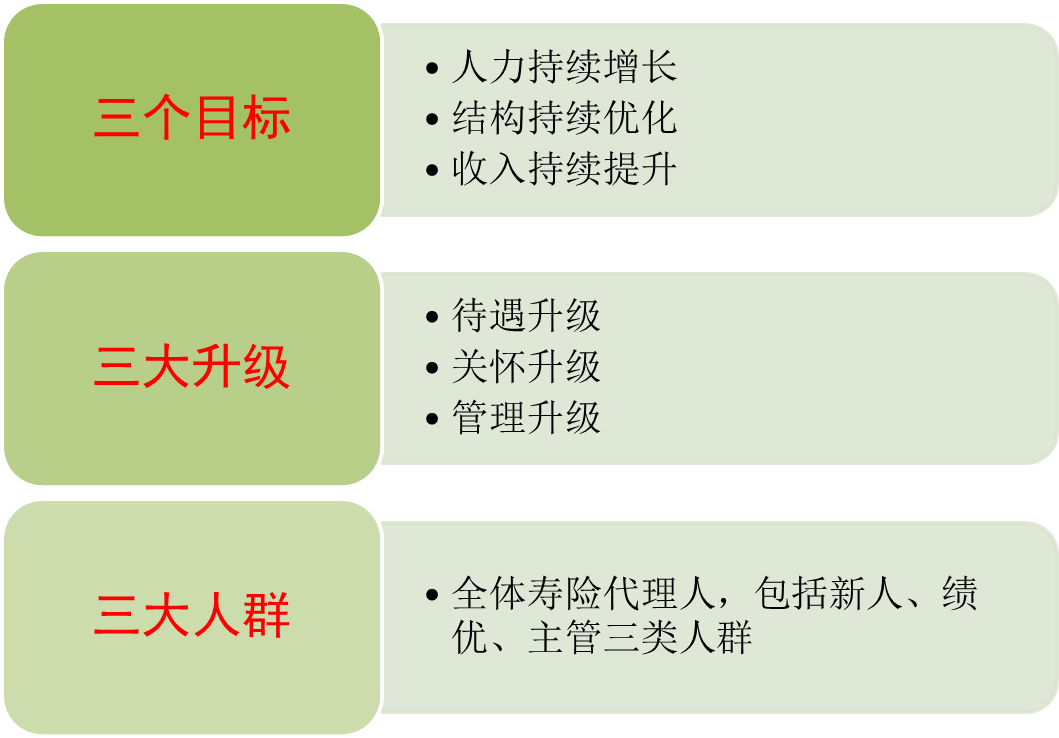

在前期改革的基础上,2020年8月17日,平安人寿代理人渠道变革又迈出了关键一步,平安人寿发布了最新修订的“基本法”,即《个险寿险业务人员基本管理办法》,成为代理人渠道变革的最新举措,力图更大发挥代理人团队的价值。

图:平安“基本法”主要内容

最后说数据与科技。在当下背景下,无论是产品矩阵还是渠道变革,均需要金融科技的配合与赋能。马明哲曾说:“数据化经营的本质,是为了实现先知、先决、先行。未来任何竞争的成败都取决于数据化的能力,平安的目标就是‘全面数据化经营’”。

正是在“全面数据化经营”理念的支持下,中国平安不断加大在金融科技方面投入,成为中国金融体系中,科技实力最强的机构之一。截至2020年6月末,平安个人客户数达2.10亿,较年初增长4.6%;上半年新增客户1,809万,其中35.4%来自集团五大生态圈的互联网用户;客均合同数2.69个,较年初增长1.9%。

科技赋能之下,平安寿险渠道的技术化和数据经营化持续推进,从量到质的转变正在发生。特别是在公共卫生事件期间,平安寿险借助“金管家”APP、“口袋 E”APP 等线上平台,支持代理人线上经营;通过智慧客服、“闪赔”等核心应用,为客户带来全天候、极致的保单、理赔、续期服务,2020年一季度,平安寿险完成 68 万件赔付,最快赔付耗时仅 1 分钟,其中责任赔付187件,最快赔付耗时仅3分钟。科技的力量展现无遗。

综合金融优势:可复制不可复刻

在平安的寿险改革过程中,综合金融的优势给了平安寿险改革底气,使得改革能够稳健推行,这也是其在行业中最不可复刻的关键核心。

提到寿险改革时,马明哲曾表示,平安有克服困难的4个有利条件:第一,平安拥有超过25年、在市场上经验最丰富的管理团队;第二,平安拥有市场素质优良的代理人队伍;第三,平安有强大的综合金融产品体系,支持业务员增加收入、开拓视野,有更广阔的职涯规划;第四,平安有强大的科技能力支持,包括智能招聘、线上培训、数字营销、数据驱动、活动管理、智能客服等,已经在寿险业务中取得了效果。

如果单从渠道、产品、科技来观察,平安的寿险变革虽深刻,但并非无法超越。不过从更深层次看,平安寿险的变革是中国平安公司治理、公司文化以及公司战略的外在表现,其改革措施可复制但不可复刻,这也是中国平安核心竞争力的体现。

更重要的是,当下我国金融系统中,同时拥有保险+银行牌照的综合性金融集团不在少数,但中国平安综合金融优势短期内无法超越,综合金融的优势给了平安寿险改革底气,使得改革能够稳健推行,这也是其在行业中最不可复刻的关键核心。

图:中国平安业务构成(中国平安年报)

与其他综合性金融集团不同的是,中国平安明确将 “金融+科技”定义为核心主业,并持续加大科技投入,不断增强“金融+生态”赋能的水平与成效,构建 “金融服务、医疗健康、汽车服务、房产服务、智慧城市”五大生态圈,通过“一个客户、多种产品、一站式服务”的综合金融经营模式,推动 “科技赋能金融、科技赋能生态、生态赋能金融”,致力于成为国际领先的科技型个人金融生活服务集团。

除了理念先进和执行力强之外,在发挥金融综合优势的过程中,为何中国平安能够脱颖而出?这与中国平安在长期发展过程中,所走过的从“寿险”到“寿险+银行”再到“寿险+银行+资管”的历程,以及在此历程中坚持不懈强化科技赋能,是其他同业短期内无法复刻的成功经验。

通过寿险业务,中国平安建立并打造了一只具有竞争优势的代理人团队,代理人团队成为中国平安后续发挥综合金融优势提供了人力保障,同时中国平安的银行、资管等业务为代理人在保险业务之外向客户提供了更多选择,提升了客户粘性,并形成正向反馈。在此过程中,金融科技手段又发挥了助推、加速作用。特别是中国平安的金融板块均在集团一体领导之下,内部协同性更好。这种顺势而为看似简单,但实质是中国平安综合金融优势的核心所在,通俗来讲,有强大代理人团队的保险公司没有像中国平安如此有综合金融优势,有综合金融优势的往往缺少平安这样强大有战斗力的代理人团队。

总之,集团综合金融优势,不仅是寿险改革得以持续坚决推进的安全垫,也是构建“寿险+”产品体系的差异化竞争优势,更是将平安与其他也在进行寿险改革的保险公司区别出来的最重要因素。

扫码下载智通APP

扫码下载智通APP