青岛啤酒(00168):挡不住的盈利提速

本文来自微信公众号“华创食饮”,作者:欧阳予、程航、董广阳。

主要观点

事项

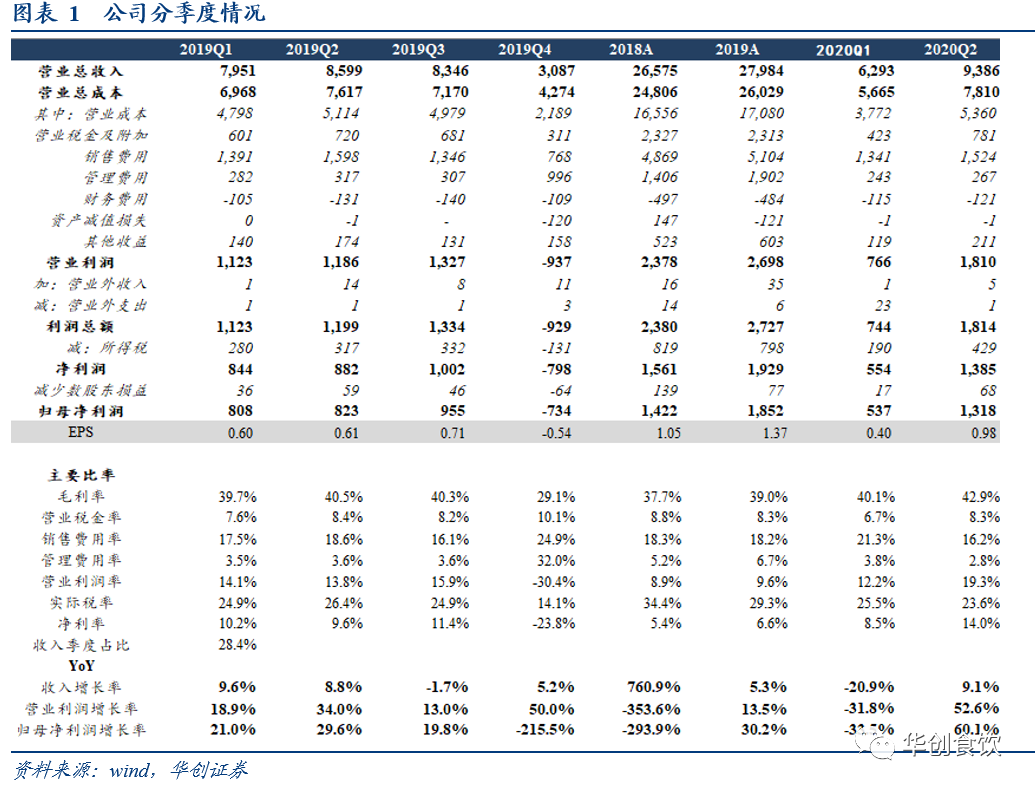

青岛啤酒(00168)发布20年中报,H1实现营业收入156.79亿元,同降5.27%,归母净利润18.55亿元,同增13.77%,经营活动现金流净额49.64亿元,同增30.03%。单Q2实现营业收入93.86亿元,同增9.15%,归母净利润13.18亿元,同增60.12%,经营活动现金流净额43.45亿元,同增110.76%。

评论

Q2销量高增,促进收入恢复正增长。公司20H1啤酒销量440.6万千升,同降6.85%,销售好于行业(1-6月同降9.5%),单季度销量为277.6万千升,同增8.27%,旺季到来催化销量高增,推动Q2营业收入同增9.15%至93.86亿元。分品牌看,主品牌青岛啤酒销量209.1万千升,同降11.40%,其中高端产品销量97.1万千升,其他品牌销量231.5万千升,同降2.32%。

费用控制良好,毛销差明显扩大,盈利能力大幅提升,超出市场预期。20H1公司毛利率为41.76%,同比提升1.65pcts, Q2毛利率为42.90%,同增2.37pcts,推断系吨价提升及成本下降导致:1)吨价:H1吨价 3559元/千升,同增1.70%,单Q2吨价3381元/千升,同增0.81%;2)吨成本:H1吨成本 2073元/千升,同降1.10%,单Q2 吨成本1931元/千升,同降3.20%,主要系产能利用率提升及包材成本大幅下降导致。费用率方面,公司Q2销售费用率16.24%,同降2.35pcts,其中广宣费用同比下降13%,预计与高端恢复较慢,费用投放节约有关,下半年费用投放将恢复正常,管理费用率2.81%,同降0.82pct,主要系公共卫生事件期间员工工资缩减,同时政府减免社会保险费用所致。分地区看,20H1山东(会计报表口径)/华南/华北/华东/东南/港澳及其他海外地区分别实现净利润8.45/2.33/5.31/0.94/0.03/0.37亿元,同比分别为+2.66%/+45.18%/+0.74%/ -26.52%,华南市场近年改善亮眼,华东、东南市场转亏为盈。综上,20Q2净利率14.04%,同增4.47pcts,盈利能力大幅提升。

Q2加速拐点如期而至,步入三年盈利提速最快阶段。公司上半年克服公共卫生事件不利影响,Q2底部反转,盈利加速的逻辑进一步验证。我们重申Q2将是啤酒行业未来三年盈利加速释放的起点,源自毛销差进一步扩大:一方面产品结构从4-6价格带往8元以上价格带跳跃式升级,高端化加速下盈利空间大幅打开;另一方面,产能端关小上大、优化效率可推动单厂单位固定成本大幅下降。高端结构加速升级带来的ASP提升,以及产能效率优化带动的成本端下降,将带动毛利率提升幅度大幅高于费用率提升幅度。

投资建议

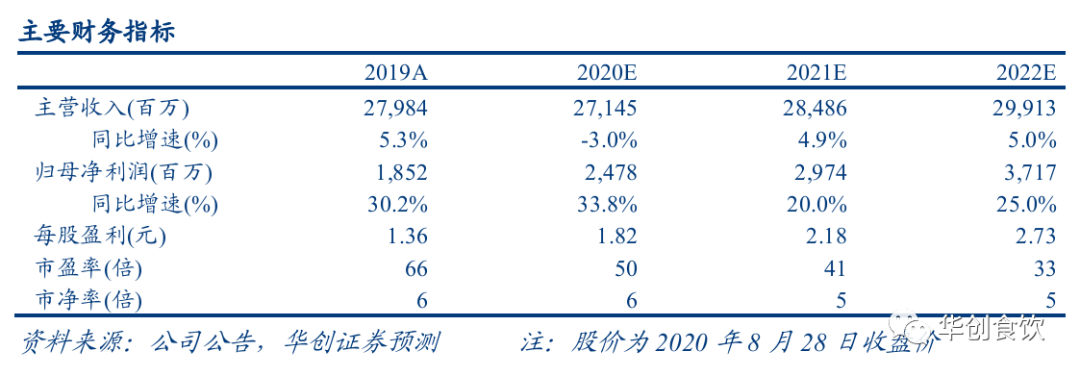

挡不住的盈利提速,市值加速进击。上调盈利预测,A股目标市值上调至1500亿元,重申“强推”评级。我们前期报告《行业景气向好,千亿市值可期》指出,行业盈利底部反转,望催化青啤市值突破千亿,进程符合我们判断。当前中报披露,Q2强劲增长,奠定全年良好增长基础,同时考虑今年受公共卫生事件影响关厂暂停,四季度计提费用大幅减少,单季亏损有望明显收窄,放眼中长期,行业盈利提升逻辑得到进一步确认。因此,我们上调2020-2022年EPS预测至1.82/2.18/2.73元(原预测为1.53/1.93/2.32元),即20年利润同增34%(对应去年关厂计提4.7亿元,今年同口径还原后增长约10%,明后年关厂有望重启,一次性费用还原后,盈利增速料将加快)。盈利加速向上进一步确认下,有望催化市值加速上行,我们给予22年40倍PE,目标市值1500亿元,对应目标价109元,重申“强推”评级。

风险提示

需求恢复波动、原材料成本大幅上涨、中高端市场竞争加剧

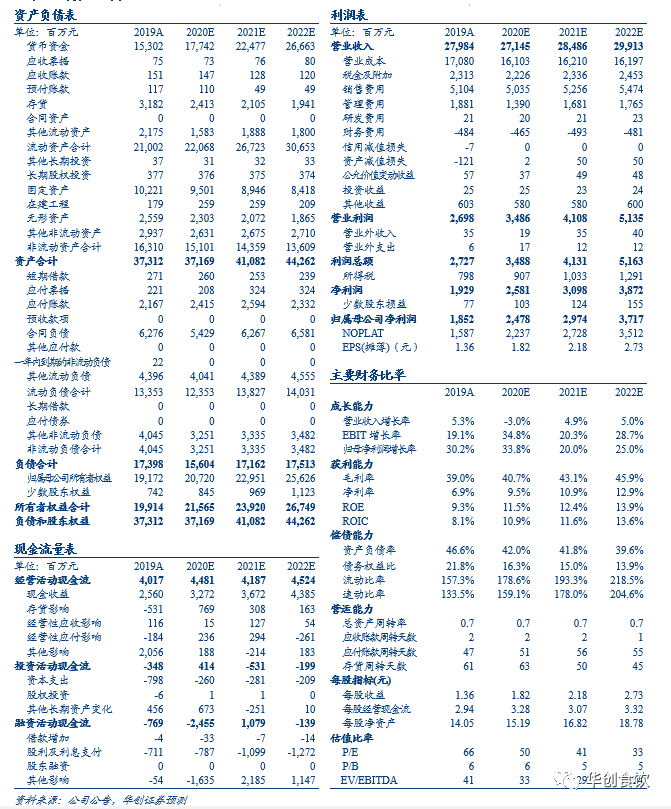

附录:财务预测表

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP