解读中报:兑吧(01753)如何帮助企业找到“增长黑客”

本文源自微信公众号“阿尔法工场研究院”。

增长是所有企业的核心追求,但想要实现增长,尤其是实现持续增长,是一件极为困难的事。

“黑天鹅之父”塔勒布曾在《反脆弱》中提出这样一个重要观点:这个世界不是规划设计出来的,而是通过不断试错,迭代出来的。

与之类似,企业的成功也并非先天注定,而是通过对过往实时总结,不断迭代发展而成。

在十年前,没有人想到Facebook会成为美国互联网企业的门面担当,在扎克伯格的带领下,Facebook每一年都在飞跃式增长。当人们回过头分析Facebook的发展,猛然发现“增长黑客”的神奇。

所谓“增长黑客”,其最核心的观点包括两方面,一是通过数字化驱动,让企业对目前业务状态实时掌控;二是基于数字反馈,不断自我迭代,寻找到最优的成长之路,最终贯彻增长。

在“增长黑客”理论中,我们看到了企业数字化转型的重要性。尤其是今年突如其来的公共卫生事件,打乱了所有企业的布局,不经意间,那些实现增长的企业都是数字化转型做的很好的。

但企业想要顺利实现数字化转型,并不容易。尤其是对于很多传统行业,数字化转型无异于摸石头过河,稍有不慎就会满盘皆输。

企业急需转型,但又不知从何下手,在企业迫切数字化转型的风口下,催生了巨大的市场红利。

这一市场需求从兑吧(01753)最近发布的财报中就能看出端倪。在兑吧的2020年中报中,SaaS业务收入同比涨幅高达166%,客单价更是同比提升近一倍。

从目前来看,我国企业的数字化转型依然处于早期,未来这块市场依然极为庞大,而兑吧作为行业先行者,极有可能是这一风口下最大的受益者之一。

SaaS业务抢镜

8月28日,兑吧交出了2020年上半年的业绩答卷。

在公共卫生事件突袭的上半年,由于线下消费基本被冻结,兑吧广告业务遭遇挑战;但危中有机,公共卫生事件的爆发同时激发了企业数字化转型的需求,兑吧SaaS业务同比高速增长。

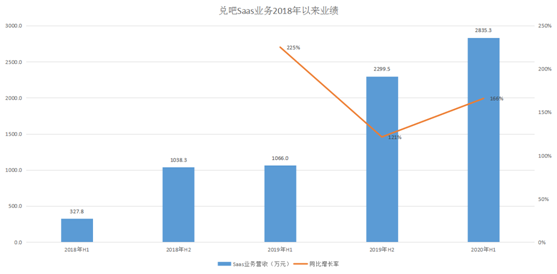

具体来看,兑吧SaaS业务营收2835.3万元,同比暴增166%,是兑吧增速最快的业务。2020年上半年SaaS收入贡献占比达6%。

实际上,SaaS业务正是兑吧最核心的业务,从2014年创业开始,其就始终致力于SaaS业务的构建,只不过这项业务商业化变现的时间较晚,在2018年才逐渐开始SaaS商业化变现。在这之前兑吧的用户运营SaaS业务已经积累了庞大的免费服务客户基数,截至2019年底累计服务了超过16000个移动app客户,其中在市场上DAU排名top100的APP使用过兑吧用户运营SaaS服务超过50%,这些为SaaS业务积累了深厚运营经验和丰富运营数据。

尽管商业化时间不长,但兑吧的SaaS业务却展现了超高的增长率。2020年上半年的营收体量已经是两年前的8.65倍,并仍将延续高速增长。

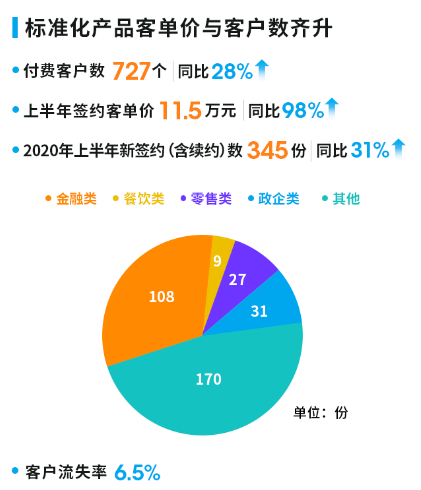

兑吧SaaS业务的客单价和客户数都呈显著增长势头。截止6月底,付费客户数总计727个,其中2020年上半年新签约(含续约)的合约345份,同比增加31%,签约客单价达到11.5万元,同比提升近一倍。

由于SaaS业务是以贩卖服务为主,因此续约率被看作是重要指标。与2019年底相对比,兑吧2020年上半年的流失率仅为6.5%,远低/优于行业平均水平。高粘度的用户续约率保证了SaaS业务的增长。

从新签约(含续约)客户的情况来看,金融类企业是兑吧的主攻客户,有108家达成合作,政企类客户和零售类客户分别31家和27家。

经过两年的商业化积累,兑吧的SaaS产品从最初的的积分运营工具升级到聚焦垂直行业打造的用户运营SaaS产品体系,包括传统的会员营销SaaS、游戏化运营SaaS,以及在公共卫生事件期间推出金融行业的直播SaaS。

尤其是对于金融企业来说,传统过于依赖线下渠道的模式已经被公共卫生事件证伪,随着互联网的迅猛发展,金融向线上转型是大势所趋。

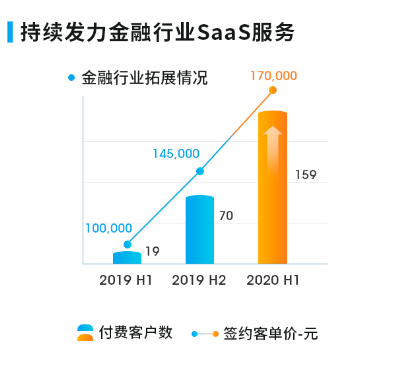

最近三份半年报显示,无论是付费用户数还是签约客单价,兑吧SaaS业务的金融客户都在急剧攀升。用户数由19家增至159家,客单价由10万元增长至17万元。

如果说单一的客户可以通过关系获取,那么行业大量客户的集中选择只能将之归结为技术实力。

与saas业务相比,公共卫生事件导致广告业务下滑,拖累了公司2020年上半年的业绩。由于公共卫生事件影响,线下消费需求被冻结,大批广告主开始删减广告预算,从而造成兑吧广告业务的营收同比下滑42.9%。

在公共卫生事件影响下,兑吧广告业务营收下滑属预期之内,单纯从营收角度去考量这项业务是并不客观的。实际上,兑吧广告业务的具体运营数据依然稳中有升。

2020上半年,兑吧在流量端与4909个内容分发渠道达成合作,同比增长1%;广告点击转化率为26.7%,比去年增加了0.2个百分点。这些核心数据表明兑吧广告业务竞争力仍在,营收的下滑单纯因为客户需求的锐减。

随着国内公共卫生事件的逐渐消退,我国经济也全面转好,互动广告业务也环比向好。从5月份开始,兑吧的电商客户广告预算就开始逐步回升。数据统计,7月份线下流量就已经回到2019年同期水平。

根据以往的经验,下半年是广告行业的传统旺季,电商、互联网保险、在线教育等行业等极有可能在开展大规模营销活动,兑吧的广告业务也有望在下半年强劲复苏。

总的来看,SaaS业务持续强劲增长,广告业务在下半年将显著回暖,兑吧业务低潮期,公司业绩将大概率迎来报复性反弹。

零售银行业的“增长黑客”

在著名论文《营销短视症》中,“现代营销学奠基人”西奥多·莱维特提出:根本不存在什么成长型行业,世间只有可以创造和利用成长机会的公司。

莱维特的观点与“增长黑客”其实不谋而合。纵观世界上所有的公司,最终成功者都是善于创新,并能时刻准确掌握消费者需求。

这就对企业提出了两方面需求,其一如何准确掌握消费者的需求;其二如何针对消费者的需求进行产品革新。

两大需求看似很容易,但想要实现,却需要强大的数据支撑。只有经过大量的数据沉淀,能够形成准确的数字反馈,管理层才能搞清楚如此做是否是对的。为了能够得到有效的数据,实现增长,实际就是企业数字化转型的诱因。

从2015年开始,我国的传统线下渠道就开始遭遇挑战,数据统计当时中国55%的线下渠道开始出现负增长,线下渠道乏力造成的增长放缓已然成为“中国企业困境”。

但对于传统企业而言,他们并不具备数字化经验,同时也没有增长黑客团队。从头开始建设增长团队,不仅需要花费大量的资金,如果一旦走错方向,那么必将元气大伤。

企业对数字化的迫切需求与没法兑现的无奈形成鲜明对比。某种意义而言,如何快速数字化转型,怎么建立增长黑客团队,是目前困扰中国企业最大的难题,但同时也是摆在中国SaaS企业面前的机会。

兑吧作为企业级SaaS先行者,已经深耕这一领域多年。有很多投资者不清楚兑吧的价值,其实他就相当于一个“第三方”增长黑客团队,利用多年沉淀的大数据和方法论,助力企业数字化运营,提供运营数据,实现增长。

现阶段而言,兑吧SaaS业务的战略十分聚焦,就是持续发力金融行业的SaaS服务,尤其是银行客户。

近些年银行业的处境就是典型的“中国企业困境”。过去几十年,银行业的发展都是高度依赖于线下渠道,利用数以万计的线下网和大量的理财经理去承揽业务。

银行线下渠道有他的独特优势,毕竟中国储户较为保守,对于金钱都较为谨慎,看得见摸得着的线下门店能够让他们更加安心。

但随着近些年各大银行间的跑马圈地,线下网点猛增导致运营效率下降,看似揽储更多了,实则由于不断攀升的各项成本,银行并未赚到钱。

尤其是在今年的公共卫生事件中,所有银行的传统渠道几乎完全被掐断,中国银行业的数字化转型已经迫在眉睫。

对于银行来说,逐渐开展客户线上经营是未来发展的必经之路,即使公共卫生事件中线下网点无法营业、客户经理无法拜访客户,但线上渠道却能依然保持运转,大幅提升了运营效率。

针对这样的情况,兑吧专门为银行的to C部门提供线上客户经营的SaaS产品服务,服务金融客户从2019年上半年的19家金融行业客户,增加到今年上半年的159家。

通过有效的数据反馈,能够掌握用户的真实反应,然后针对性的提出改进意见,并在此通过数据印证。经过不断迭代,兑吧SaaS产品服务提升了用户活跃度和用户获取能力,并促进用户更高频的使用和购买金融业务,最终帮助银行提高经营效益。

除金融业外,兑吧的SaaS业务还针对政务类、消费类企业推出针对性业务。兑吧就好像是中国企业都能兼容的“增长黑客”团队,助力企业的成长。

兑吧的未来

股票投资追求的就是确定性,因此拥有一个“长坡厚雪”的优质赛道极为重要。

目前,中国企业的数字化之路依然处于初级阶段,公共卫生事件的出现更是激发了企业数字化的需求。从远期来看,中国企业数字化转型必然是一个长期的过程,而助力企业转型的SaaS行业无疑是一个长期的优质赛道。

兑吧作为中国SaaS行业核心玩家之一,已经实现“SaaS+广告”双轮驱动。从本质来看,这两项业务都是帮助企业完成数字化转型,通过数据反馈找到增长方法,帮助他们实现“增长黑客”式的增长。

不同于很多SaaS企业单轨驱动,同时拥有两大核心业务的兑吧更加全面。兑吧的SaaS业务更多是帮助企业获得数据反馈,助力数字化转型;而广告业务相当于针对数据反馈的实施方案,目的就是为了增长。

对于“增长黑客”而言,没有数据反馈不行,但同时没有有效的解决方案也不行。这有两条主线相互交叉,彼此助力,形成生态效应,才能完成完整的“增长黑客”。

现阶段看,兑吧与SaaS对手相比,依然存在较为明显的竞争优势。

首先,兑吧SaaS业务有效挖掘了金融行业的需求,以银行为代表的客户已经成为营收增长之源;其次,兑吧的产品可以满足上到总行,下至支行分行的所有需求,想象空间巨大;最后,多年持续的积累,让兑吧的运营经验和算法优势进一步放大。

中国的银行业规模足够大,仅四大银行2019年的利润就超过1万亿,此外还有大量的股份制银行和城商行。根据银保监会于2020年8月公布的数据,中国共有超过4600家银行金融机构,银行类金融机构上下层级极其丰富,兑吧不仅可以服务其银行总部,也可以服务其省级以及地市级的一二级分行,因此潜在市场巨大。

如此大的市场需求面前,兑吧SaaS业务未来的增长能够得到保证。同时,随着两大业务客户的不断积累,用户与兑吧粘性增加,客单价有望持续提升,并逐渐形成规模效应,开启良性的增长循环。

在中国企业数字化转型的巨大风口面前,兑吧已经逐渐显现未来黑马股的本色。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP