国泰君安:东方航空(00670)收益管控好于行业,Q3有望明显减亏

本文转自微信公众号“郑武看交运”,作者岳鑫/郑武,文中观点不代表智通财经观点

【A股报告导读】

东航精细化收益与成本管控好于行业,预计三季度将明显减亏。考虑海外卫生事件影响时间超出国泰君安先前预期,预计2021年供需均衡难度较大。

【A股投资要点】

一、开源节流减缓卫生事件冲击。

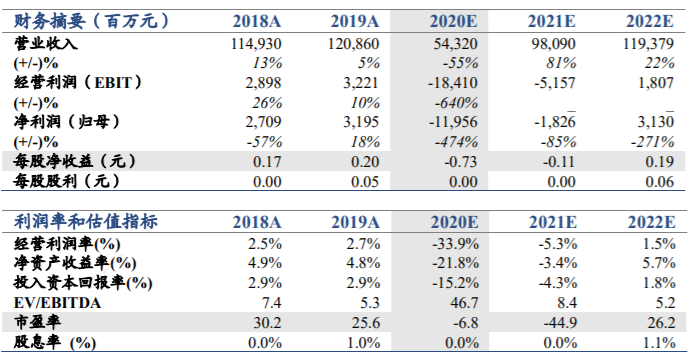

卫生事件冲击巨大,东航坚持精细化收益与成本管控,并首创随心飞产品催化需求修复,预计Q3有望明显减亏。不考虑财政补贴,下调2020-22年归母净利至-120/-18/31亿元(原-92/47/68),EPS为-0.73/-0.11/0.19元。未来一年基本面重归周期,按照年底净资产1.7倍PB,下调目标价至5.69元(原6.30元),下调东航A股评级至谨慎增持。维持东航H股(0670.HK)增持评级。

二、二季度收益成本管控好于行业。

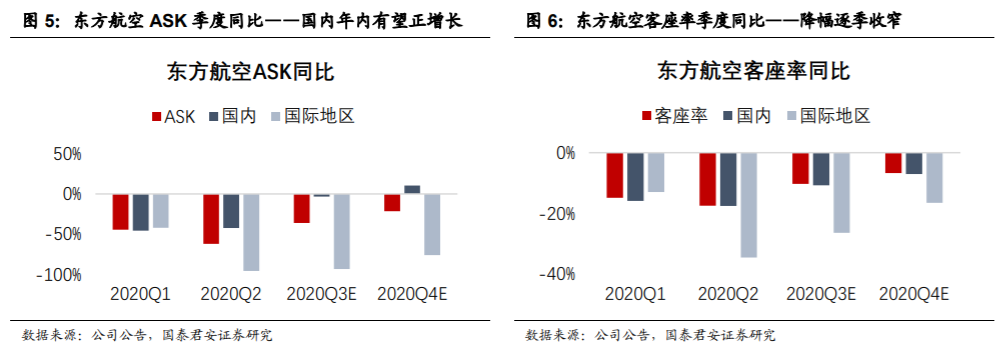

上半年ASK同比缩减53%,归母净利-85亿元,其中Q2-46亿元。(1)Q2客运亏损仍明显,与行业趋势一致。Q2旅客周转量环比缩减34%。公司坚持精细化收益管控与航网优化,估算Q2国内客收降幅不到三成,好于行业,但较Q1仍回落明显,客运亏损行业性扩大,符合国泰君安预期。(2)精简高效机队,有利于成本管控与灵活匹配需求。上半年飞发维修费用同比下降19%,好于同业。(3)货运盈利相对有限。Q2货运市场火爆,而东航物流未在上市公司体内。Q2收入货运吨公里同比缩减三成,盈利贡献相对有限。

三、三季度有望明显减亏。

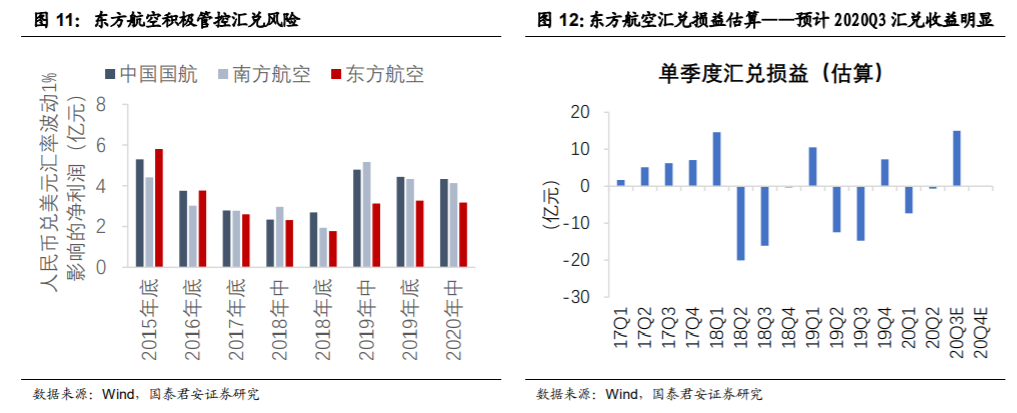

国内客运量稳步复苏,暑运座收环比回升明显。且近期人民币升值,汇兑收益明显,预计三季度有望明显减亏。

四、海外卫生事件影响时间超预期,2021国际市场恢复有限。

国际市场有效恢复,是行业供需再次均衡的必要条件。目前海外卫生事件仍在蔓延反复,疫苗研发与效果仍有较大不确定性,预计盈利能力恢复有待2022年。

五、风险提示。

增发摊薄,卫生事件持续,经济下行,汇率油价,安全事故。

【H股报告导读】

上半年客运承压明显,三季度有望明显减亏。考虑海外卫生事件影响时间超出国泰君安先前预期,预计2021年行业供需实现均衡难度较大,盈利恢复有待2022年。

【H股投资要点】

一、维持增持评级。

东航(00670)坚持精细化收益与成本管控,并首创随心飞催化需求复苏。预计国际市场复苏缓慢曲折,下调2020-22年净利至-120/-18/31亿元人民币(原-92/47/68)。东航商务快线资源丰厚,长期盈利能力稳健,维持目标价5.00元港币,相当于1.3倍PB。

二、下半年客运主导减亏。

上半年归母净利-85亿元,其中Q2-46亿元。估算全行业Q2客运亏损环比Q1扩大,整体利润环比减亏源于货运市场短期火爆,创纪录的货运盈利弥补部分客运亏损。而东航物流未在上市公司体内,货运盈利相对有限。跟踪货运量价已于5月底开始回落,预计下半年全行业货运盈利将缩减,客运将接替主导减亏节奏。

三、卫生事件影响超预期,下调盈利预测。

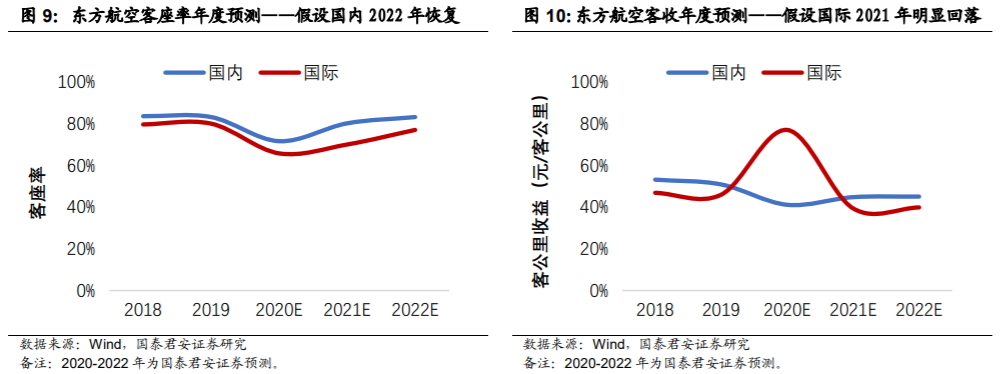

航空市场复苏先量后价,年内客流将恢复至接近2019年同期,而票价仍可能持续低迷。预计2020年需求(量*价)相当于2019年四成,2021年恢复八成,2022年有望基本恢复。预计2021年行业仍可能普遍亏损,盈利恢复有待2022年。基准情景假设:由“下半年全球卫生事件得到有效控制”调整为“假设全球卫生事件2021年内得到有效控制”。国际客流假设:由“2021年恢复复合正增长”调整为“2021年恢复至2019年的五成,2022年基本恢复”。(1)ASK假设:下调2020-21年至2019年的-49%/-5%(原-33%/+10%)。(2)座收假设:下调2020-21年同比至-21%/+6%(原-19%/+10%)。(3)油价:假设以8月末水平持续,全年同比降30%(原-40%)。(4)货运收入:上调2020年同比至+30%(原-10%)。

四、“随心飞”顺应需求结构性复苏。

东航首创随心飞产品,市场营销效应巨大,并引发业界跟进创新。上半年高频旅客占比同比降五成,且新增旅客大幅增长,因私旅客占比提升明显。随心飞顺应需求趋势,催化需求复苏,引流直销渠道。卫生事件冲击下,国泰君安欣喜地看到了公司的积极作为与2C产品创新,将引领行业长期经营能力持续优化提升。

五、风险提示。

增发摊薄,卫生事件持续,经济下行,汇率油价,安全事故。

【附录】

(编辑:赵芝钰)

扫码下载智通APP

扫码下载智通APP