美国卫生事件没摁住,美股潜在风险已逐步抬升?

本文来自微信公众号“付鹏的财经世界”,文中观点不代表智通财经观点。

卫生事件紧张的三月份,为了避免卫生事件导致,卫生事件和财政政策之间的组合原本是希望卫生事件消退,那么这样财政政策就不需要继续下去,也可以及时的控制财政赤字的规模,所以美国三月底的财政应对的方案是持续到7月底八月初的,然6月份再次起来的二次卫生事件是个比较差且超出预期的场景,这导致是的是临近8月初财政政策到期的边缘上,我们面临的组合并不是:卫生事件消退+财政政策到期=经济恢复到卫生事件前情况,收入慢慢恢复,财政赤字逐渐的控制收敛;

1,卫生事件-经济-流动性

2,卫生事件-财政撑住资产负债表-货币解决流动性

3,卫生事件减弱-财政+货币的risk on

4,原本政策制定者预期的情景:卫生事件减弱再减弱-经济恢复卫生事件前-(应对卫生事件的)财政计划到期+货币政策逐步的转变预期;

5,实际情况是:卫生事件二次反复,甚至现在欧洲二次,美国有三次迹象-经济没有恢复到卫生事件前(缺口没补上)-(应对卫生事件的)财政计划到期没续+美联储不愿给予更多的货币空间预期;

恰恰从6月份进入到7月底后,市场由于卫生事件的反复,经济恢复的情况进度开始放缓,从微观的需求层面表现得非常得明显,因为卫生事件造成得缺口,由于其卫生事件本身的高传播性,反复的卫生事件新增对于全球经济的持续需求的打压影响还是非常的明显(虽然卫生事件控制比较好的国家要强劲一些),而金融市场也进入到了一个关键的零界点:也就是之前我老举的例子从ICU出来和惦记KTV之间的那个零界点;

随着一次应对卫生事件期间紧急达成的财政方案到期,一方面面临着美国大选,同时也因为一次财政补贴暴露出来的问题,最终两党之间的分歧过大,没有再7月底之前达成共识,这样给与财政这条重要的支撑形成财政补贴的真空期;

由于卫生事件的二次反复,此时的卫生事件+财政+货币的组合就开始变得不友好,市场的风险偏好其实已经开始悄然的发生转变;

此时8月份的市场还剩下最后一个重要的稻草就是寄希望卫生事件背后更为激进的美联储,所以从6月份美国卫生事件二次起来后,美债收益率和全球航空股指数,收益率再次走低,而航空股再次暴跌,就深刻的体现出了这两者之间的关系,直到美国新增掉头够后,市场对于美债收益率下降的预期才有了一点减弱,但同时8月份后财政补贴没有跟进的情况下,债券收益率并没有出现类似的更大幅度的下降,这其中来自于美联储的表态我认为是非常关键的一环,这阻断了大家对于如果有更差的情况出现,一定会有更激进的美联储预期来填补,对应的我写的日记中对于第一次鲍威尔改变了市场预期背后的风险和回报关系后,就做了说明:

在之后的美联储会议纪要和再次的市场沟通中,美联储的态度已经非常的明确,没有更多的货币政策空间来进行应对,在应对持续的卫生事件过程中,货币的有效性是非常有限的(仅仅是解决流动性危机)但对于居民负债表能起到的作用已经非常的有限了,所以鲍威尔更多的是甩锅给了财政问题,对于更坏的苗头出现(美国三次卫生事件的苗头和欧洲已经起来的二次卫生事件)的时候,由于缺少了更为多的FED预期支撑,这对于风险偏好的支撑影响还是很大的;

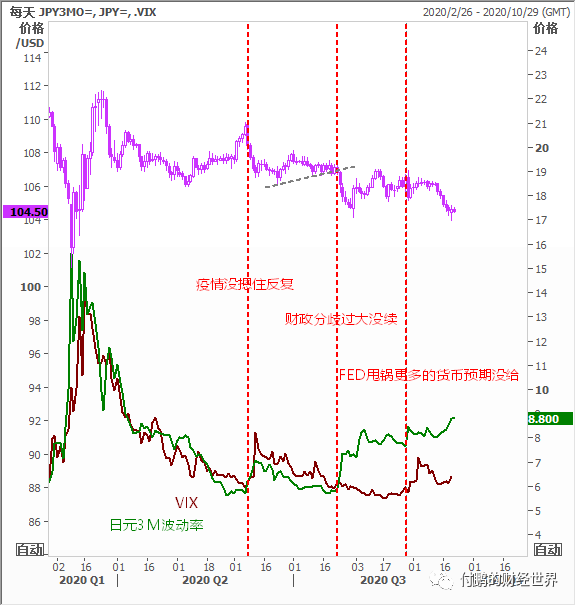

数据:日元隐含波动率和VIX-全球风险的指示器

来源:路孚特EIKON

从8月初到现在的两个月里,我们经历了:卫生事件没摁住反复,财政分歧过大没续,美联储甩锅更多的货币政策预期没给,的三大阶段,整个市场的风险偏好一点点的转变,市场完成了转换过程中的震荡但潜在的风险已经逐步的抬升;

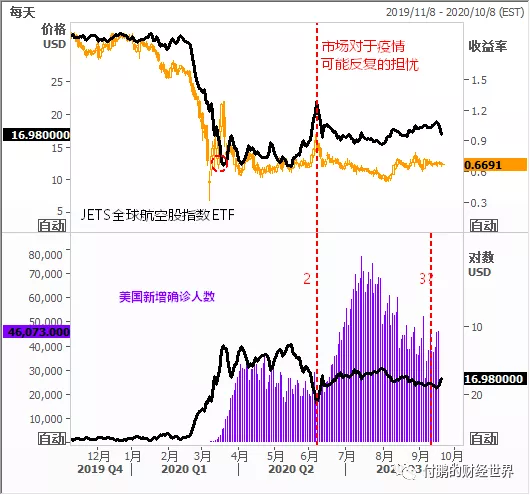

数据:美国的第三轮?看航空表现似乎有这个迹象

来源:路孚特EIKON

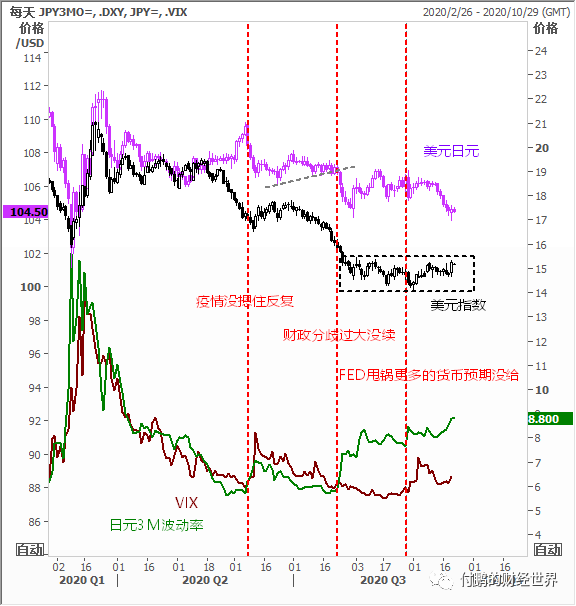

最后附图最近的一些关键性FICC资产的波动需要留意:

数据:美元指数在财政、货币相继暂停后的表现是2个月震荡

来源:路孚特EIKON

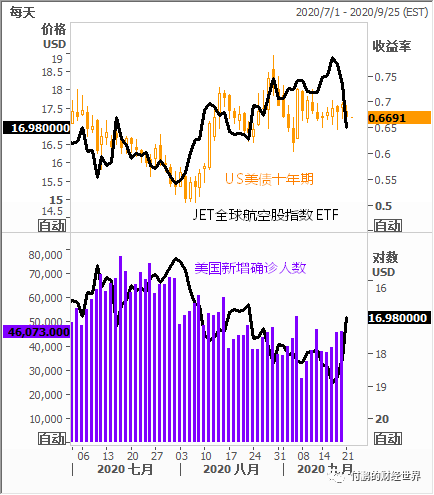

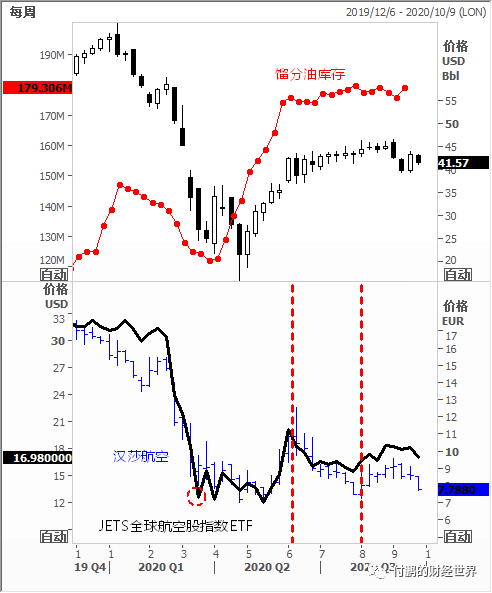

数据:航空股,航空指数,油价,馏分油库存

来源:路孚特EIKON

数据:金、银、比价和美债十年

来源:路孚特EIKON

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP