中金:广汽集团(02238)激励计划助长期增长,季度盈利改善利好估值回升

本文来自微信公众号“金车研究”,作者:常菁、王雷、厍静兰。

公司近况

评论

再提激励计划,深度绑定核心员工利益,激发团队积极性。公司上次股票期权激励计划于2017年公布,但由于股价倒挂、行业下行等因素,未能完成行权,最终激励效果有限。此次激励计划覆盖面更广,对核心员工激励力度更大,有利于提高经营效率,以应对当前复杂的竞争环境。具体来看,本计划拟授予权益总计不超过2.2亿份,约占当前公司股本总额的2.14%,其中股票期权和限制性股票等额配置。期权和限制性股票的授予价格分别为9.98元/股、4.99元/股,期权行权价略高于现价。本计划首次授予的激励对象共计不超过3,200人,人员覆盖面较上次更广,其中主要管理层分配期权数量在25-30万股,激励力度较大。

时点选择、激励目标与公司未来3年的发展周期形成良性互动。站在当前时点再次提出激励计划,我们认为体现了管理层对公司中长期增长的信心。计划对解除限售期的3个会计年度(2021-2023年)分别设定业绩考核目标,对公司绝对和相对经营指标进行综合考核。其中,绝对经营指标对净利润复合增速、净资产回报率等进行考核,计算得到业绩目标对应2022-2023年扣非净利润同比分别+16.5%、+11.7%。我们认为2019-2021年为广汽传祺的主动调整期,机制体制改革方面,公司贯彻产销研一体化,通过大总监制度明确新车型开发全周期的权责;经销商网络方面,积极布局渠道下沉。库存管理更加科学,保证经销网络的健康。通过上述研发、产品和渠道方面的调整,到2022年,我们认为传祺有望进入新车型投放、销量提升的收获期。激励目标也配合上述步调,我们认为能够更好地实现激励效果。

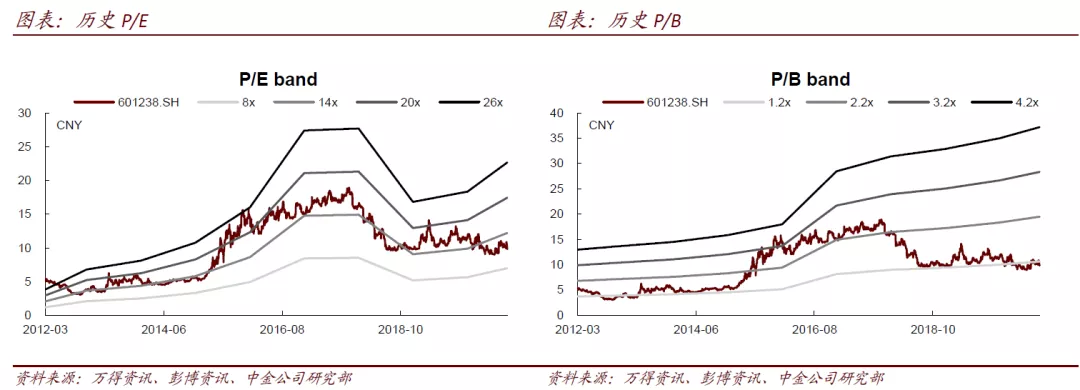

季度盈利如果如期持续改善,有助于估值逐步回升。目前广汽A/H对2021年P/E为10.5倍、6.2倍,广汽H估值处于历史低点,我们认为主要由于市场对传祺亏损幅度持续扩大存在担忧。往前看3、4季度,我们认为日系品牌受益于新车型导入将保持较高增长,而去年3、4季度自主品牌扣非亏损分别在15亿元、26亿元的较高水平,其中包含折扣扩大、经销门店改造、售后费用计提的影响。如果价格体系稳定,我们预计进入旺季、销量环比增长,自主业务扣非亏损有望实现同环比收窄,季度盈利不断改善也有助于估值缓慢回升。

估值建议

风险

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP