国泰君安国际:永升生活服务(01995)业绩增速亮眼,增值服务持续发力

本文来自 微信公众号“国泰君安证券香港”。

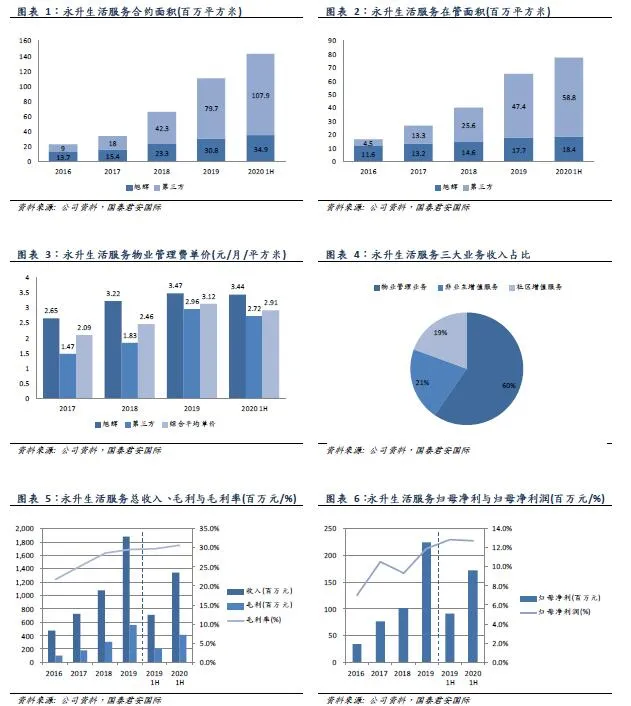

永升生活服务(01995)2020 年上半年收入约为13.45 亿元(人民币,下同),同比增长90.0%;毛利约为4.13 亿元,同比增长约96.0%;毛利率为30.7%,同比上升1.0 个百分点;公司拥有人应占溢利约为1.71 亿元,同比增长约89.1%;经营活动产生的现金流入净额约为2.40 亿元,较2019年同期同比增长约96.3%。

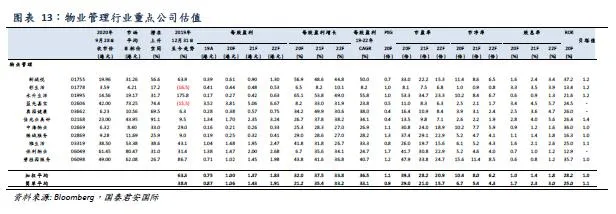

在管与合约面积快速增长。截至2020年6月30日,永升生活服务合约建筑面积约为1.428 亿平方米,较2019 年底增长约29.2%;在管建筑面积达到了约77.2 百万平方米(旭辉与第三方面积占比分别为23.9%与76.1%),较2019 年底增长约18.5%,公司预计至2020 年末在管面积达1 亿平方米。此外,未来5 年旭辉计划将交付超1 亿平方米新房。

毛利率与费用率均有改善。上半年永升生活服务毛利率为30.7%,同比上升1.0 个百分点;费用率达11.8%,同比减少1.4 个百分点。一方面社保减免带来正面效应,另一方面,永升生活服务提高毛利率较高商办项目占比,成本管控与管理效能也不断提升。

三大业务板块收入比例合理。上半年永升生活服务物业管理服务/社区增值服务/非业主增值服务收入占总收入比值分别达60%/19%/21%,毛利占总毛利比值分别达48%/34%/18%,三项业务收入与毛利占比合理且相对稳定,盈利质量较高。

社区增值服务持续发力。上半年永升生活服务社区增值服务收入达2.61 亿元,同比增长85%,占总收入的19.4%(较去年同期下降0.6 个百分点),毛利率达53.8%,较2019 年同期的64.5%有所下跌,主要是由于发展毛利率相对较低的小区建设及维修业务与美居业务所致。未来社区增值服务预计将继续保持较高增速,维持毛利率40%-50%的合理水平。

管理费单价提升。上半年永升生活服务平均物业管理费来自旭辉集团的单价从19 年中期的3.35 元/平方米,提升至2020 年中期的3.44元/平方米,来自第三方的单价从19 年中期的1.93 元/平方米,提升至2020 年中期的2.72 元/平方米。管理费单价提升,项目质量改善。

公司计划以2018 年为基数,实现2019-2023 年10 倍的利润增长(年复合增长率约达60%)的目标。估值方面,市场预计20/21/22 年EPS 为0.24/0.37/0.55 元人民币,9 月28 日收市价对应20/21/22 年预测市盈率为53.5/34.8/23.4 倍。市场平均目标价为19.17 港元,潜在上升空间约为32%。

风险:外拓盈利能力不高,面积转化不及预期等。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP