如果拜登上台,哪些行业最受益?

本文来自微信公众号“宏观长春”,文中观点不代表智通财经观点。

导 读

拜登的对华策略,决定其上台后大概率取消对华加征关税,其中第二批2000亿美元清单产品最受益,尤其是矿产、化工、农林牧渔、纺服等行业产品。

摘 要

拜登的对华策略,决定其上台后大概率取消对华加征关税。一是拜登在竞选过程中表态,有意于当选后取消对华关税;二是民主党作为美国科技巨头和资本力量的代表,倾向于联合盟友围堵中国,打击所谓的产业补贴和国家资本主义;三是多个证据表明,美国老百姓负担了对华加征关税的大部分。

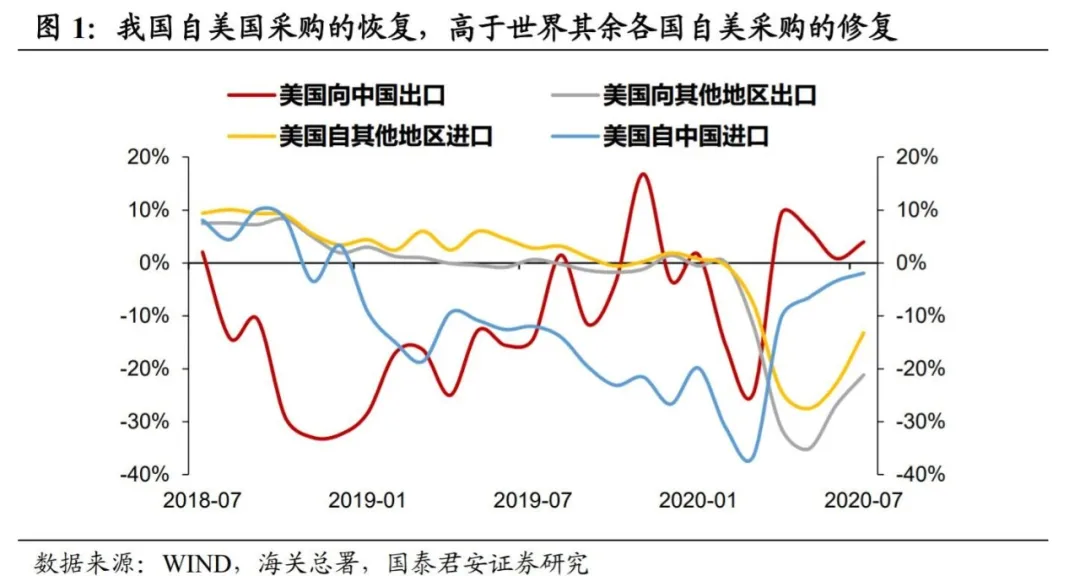

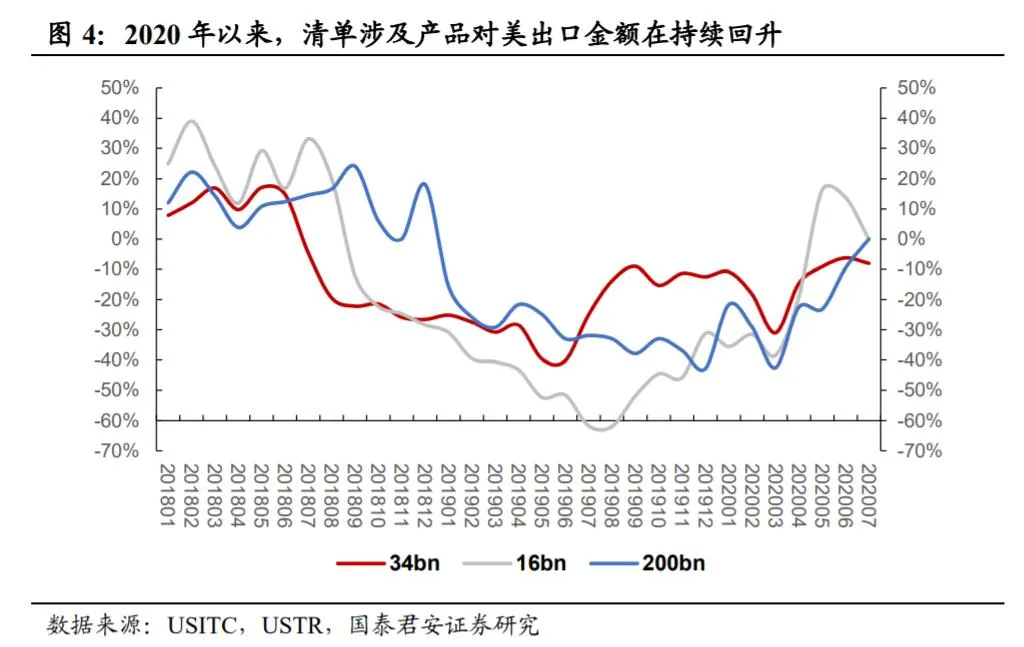

贸易摩擦冲击主要发生在2019年,2020年整体企稳。贸易摩擦对于中国对美出口的冲击主要发生于2019年,2020年以来对美出口开始企稳。从量价来看,2019年中国出口商品价格尚未下调,出口量出现了较大调整。进入2020年,随着出口商开始承担部分关税,主动下调对美出口产品的价格,对美出口数量企稳回升。

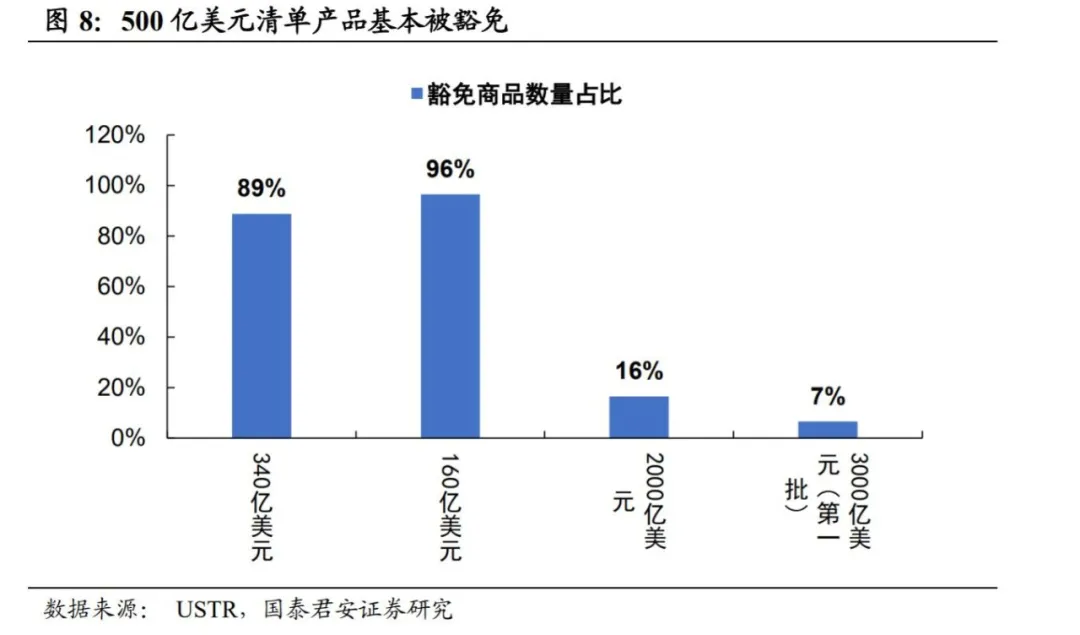

第一批500亿美元大部分已被关税豁免。500亿美元清单主要为机电产品,大部分被关税豁免的同时,因为美方供应链受到卫生事件冲击尚未修复,中国产品有一定的出口补缺口效应。两个因素共同推动第一批清单所涉商品对美出口开始回升。

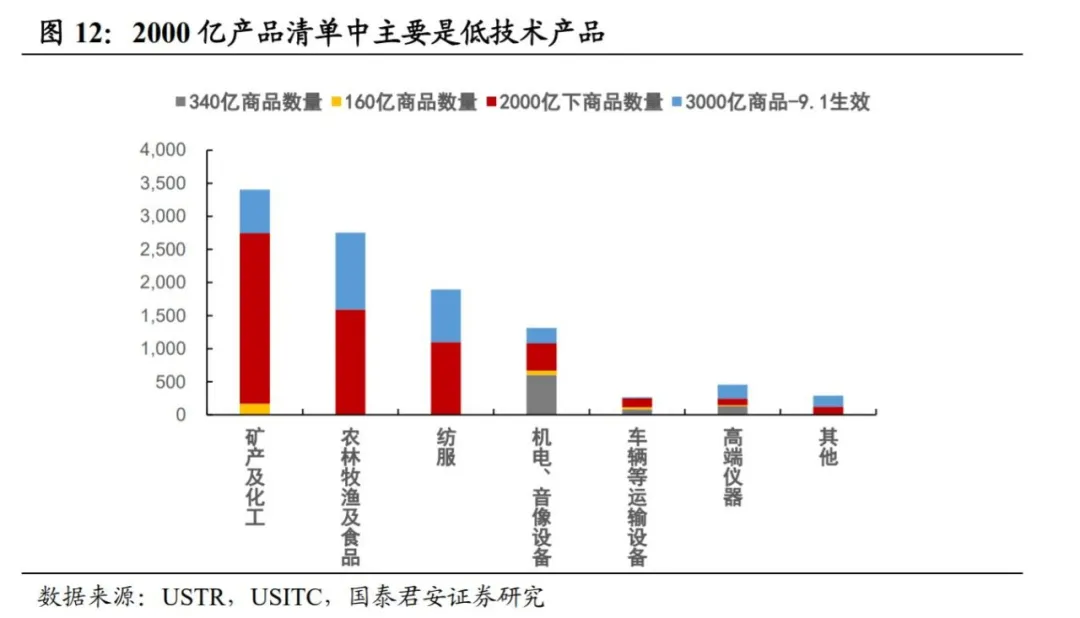

第二批2000亿清单最受益于关税取消。2000亿清单商品受贸易摩擦冲击大,豁免少,2020年出口恢复较慢,因此也最受益于关税取消。主要涉及产品为矿产、化工、农林牧渔、纺服等低技术出口产品。

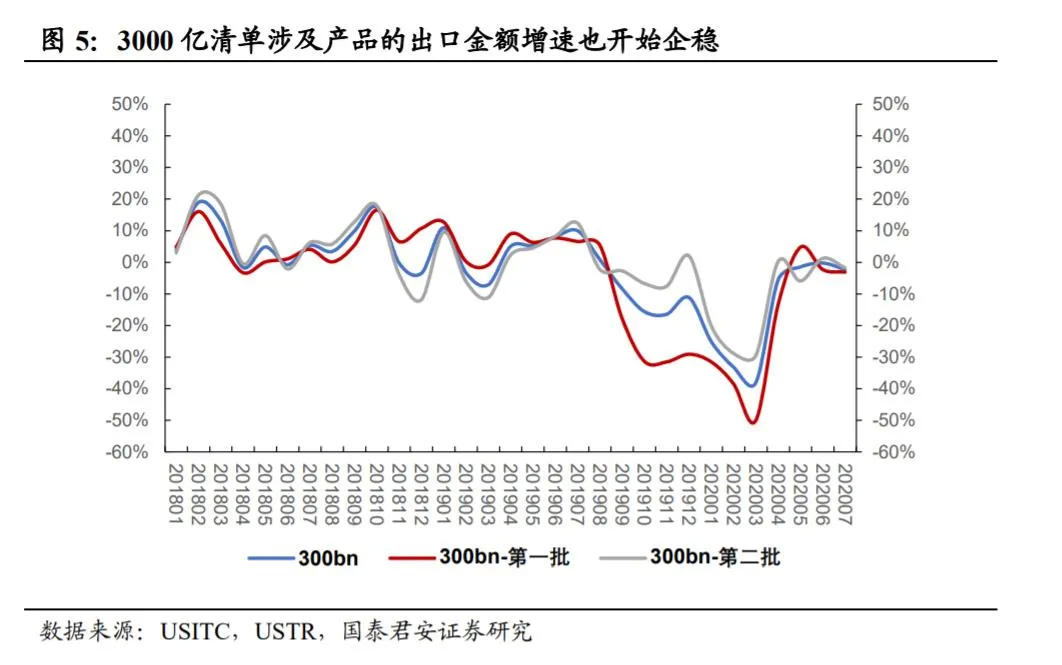

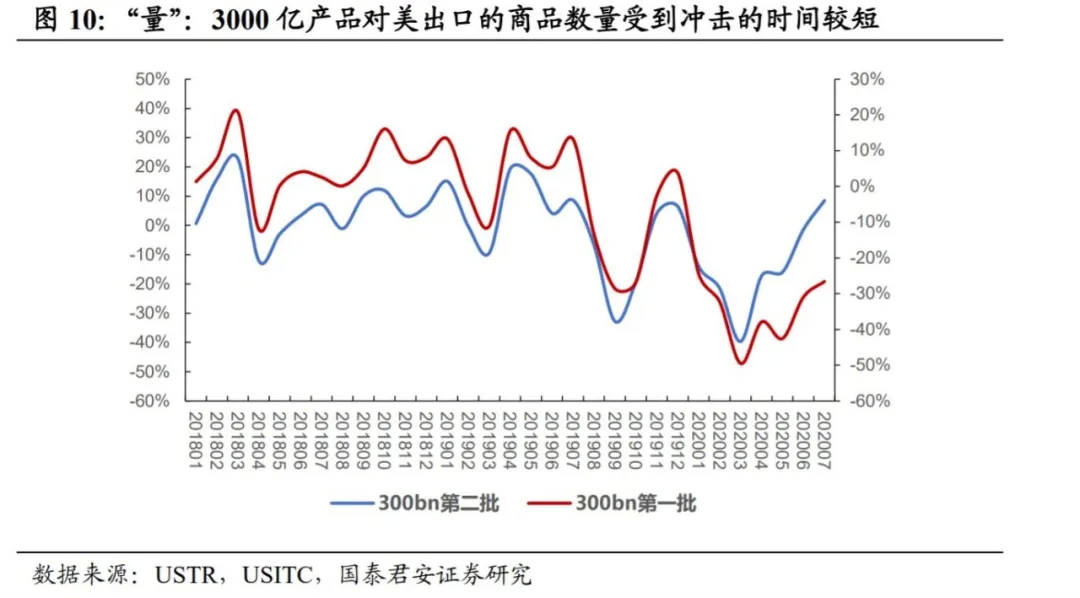

第三批3000亿美元受关税冲击影响较小。3000亿美元清单中,仅有第一部分约1200亿美元清单生效,税点低、加征时间短,所以受关税冲击影响较小。

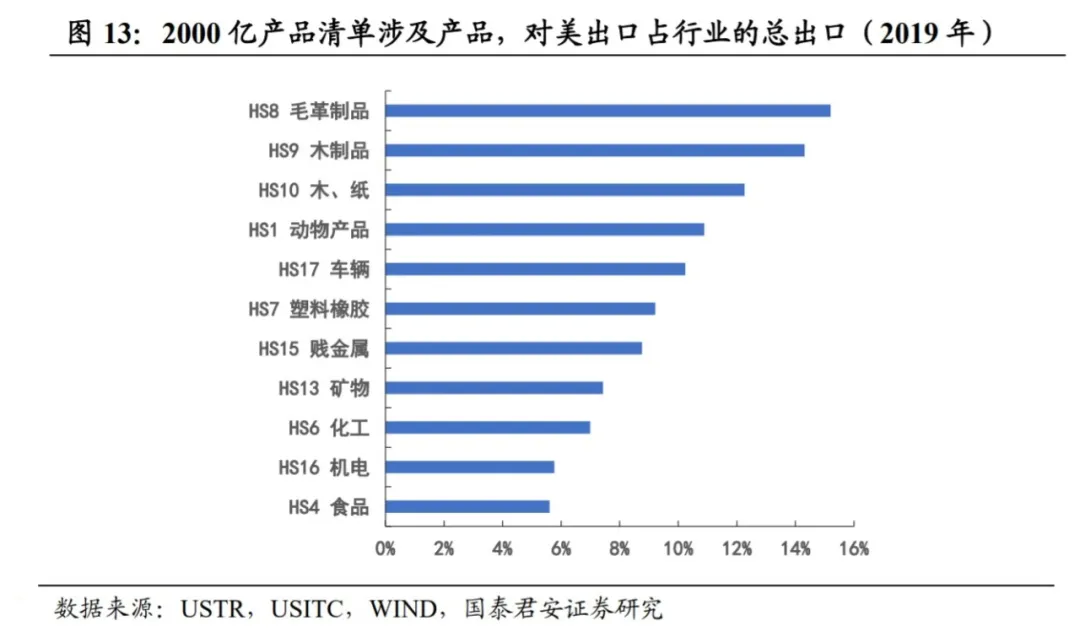

从2000亿清单商品对美出口的敞口去观察,取消关税后农产品最受益。我们分析了2000亿美元清单所涉产品的对美出口敞口,发现毛革制品、木制品、动物产品等农业品对美出口敞口占行业总出口比例最高,也最受益于2000亿关税取消。

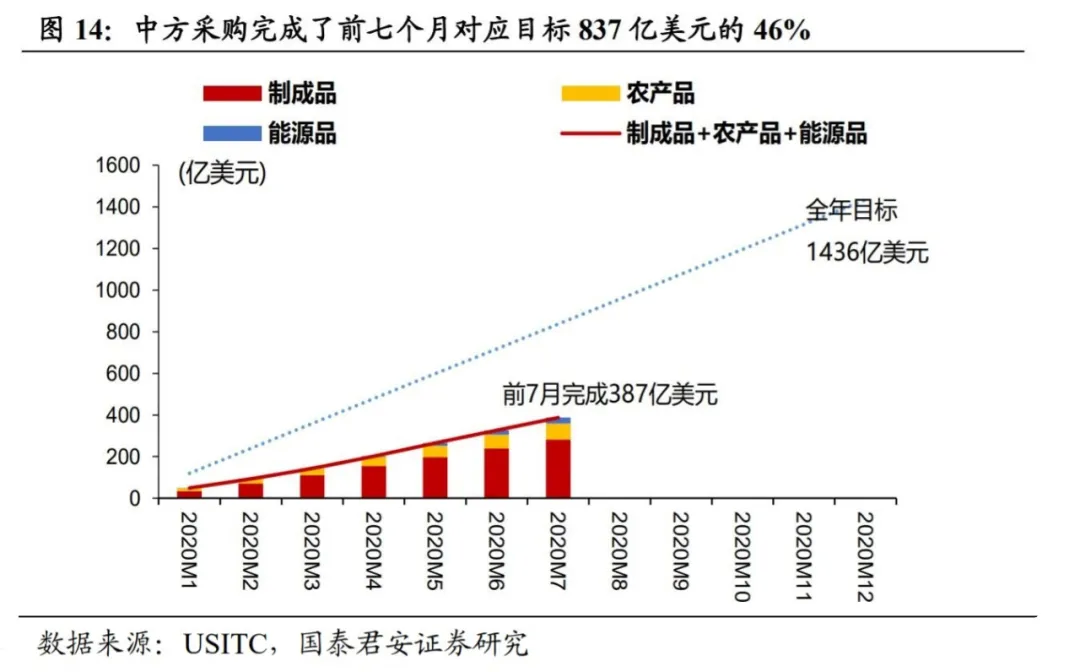

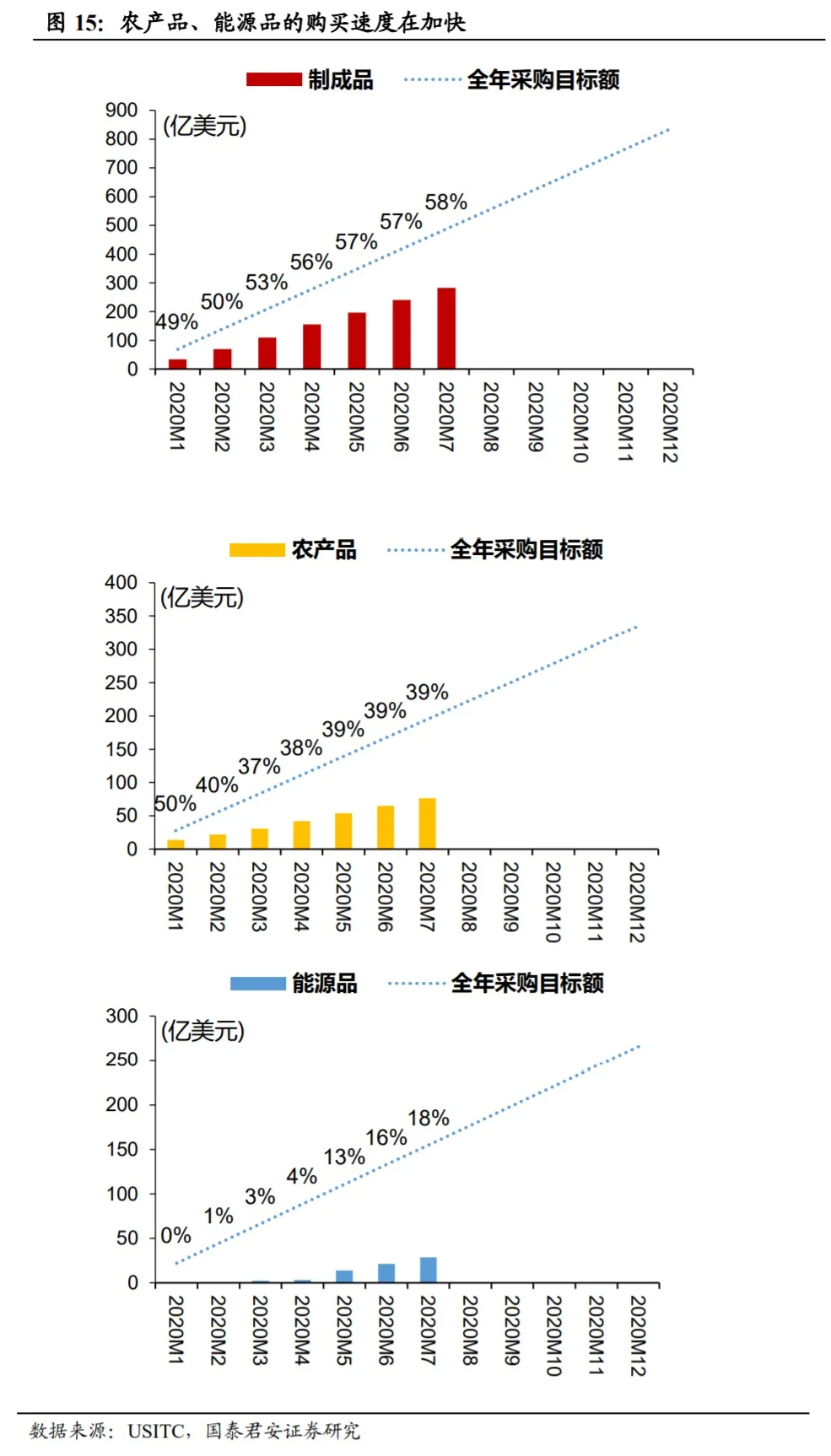

2020年1-7月份,中方自美采购完成目标的46%表现平稳。1-7月,中方在制成品+农产品+能源产品方面,共计完成自美采购387亿美元,占全年采购目标1436亿美元的27%,完成了前7个月对应目标837亿美元的46%。分产品来看,制成品和能源品的采购进度在小幅加速,农产品采购进度一直稳定在40%左右。

中美多线博弈将持续至大选前。一方面,第一阶段协议是中美经贸关系压舱石,特朗普也利用中方采购讨好摇摆州;另一方面,特朗普在政治、外交、泛科技领域持续对华施压,目的在于争取鹰派选民选票。预计在10月中旬之前,中美将持续交锋多线博弈,而到了10月下旬,随着大选最终投票临近,特朗普发动实质性的对华强硬政策的诉求则会下降。

正 文

一、如果拜登上台,大概率调整对华关税策略

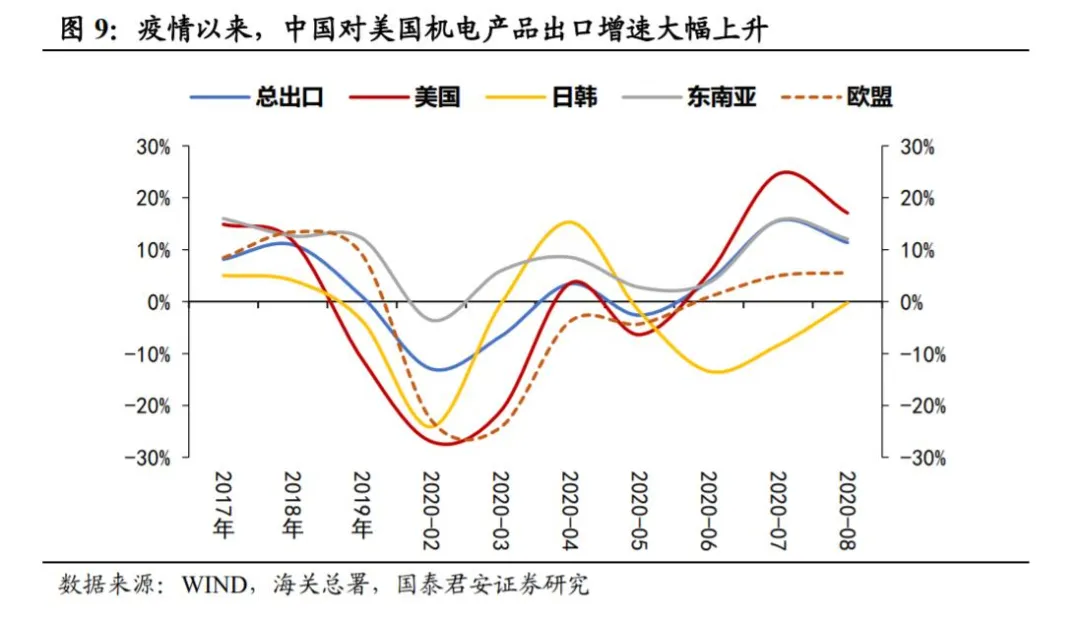

11月大选结束后,美国进入推动经济恢复,中方自美采购至关重要。在2020年的特殊环境下,美方其他主要出口国的采购量都在持续下滑,欧洲、日韩、东盟、加拿大及墨西哥累计降幅都在30%左右。反观中国,在中美第一阶段协议的框架下,自美进口的修复速度远超其余国家。在全球经济尚未走出卫生事件余震的背景下,中国在各国双边贸易进出口的角色愈发重要,如何争取到中方持续大力度的采购,必然是大选后新政府重启美国经济的重要着力点。

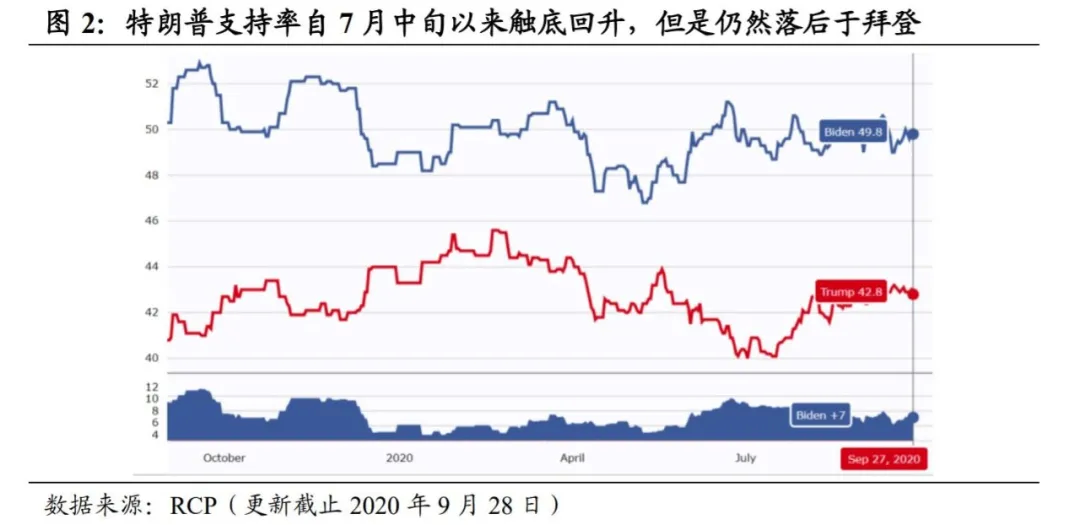

拜登民调持续领先特朗普,如果拜登赢得大选,大概率会推动关税取消。截至9月27日,最新民调数据显示,特朗普全国支持率为42.8%,相对于低点回升了3个百分点,落后于拜登7个百分点。7月下旬以来,美国多个州暂停复工,卫生事件初步得到控制,叠加特朗普对华展现了更加强硬的姿态,使得特朗普的支持率止跌回升。但是,在卫生事件得到控制之后,持续不灭的暴力事件和迟迟无法出台的财政补贴,使得特朗普的支持率难以进一步上行,后续上行动力不强。

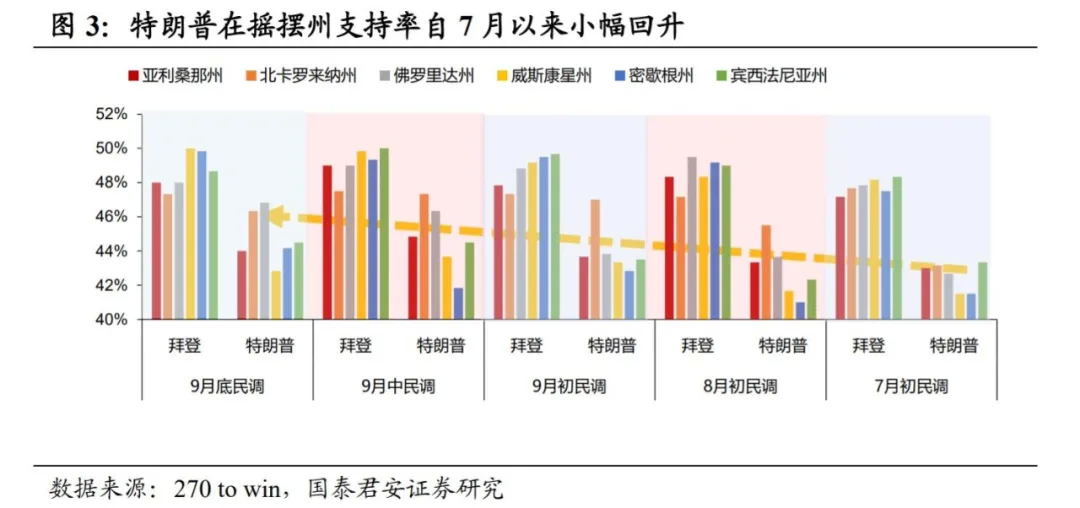

在六个核心摇摆州,特朗普支持率从7月的低点持续反弹,但也始终低于拜登。7月中旬以来,特朗普在摇摆州的支持率一路小幅回升。但是,亚利桑那州由于有大量移民人口,近期重新爆发反种族歧视抗议活动,使得特朗普在该州支持率有所下滑。此外,密歇根州作为民主党的传统优势地盘,特朗普的支持率回升也较为困难。

假如拜登赢得大选,大概率会调整对华关税策略。拜登的对华策略,决定其上台后大概率取消对华加征关税,原因主要为以下三点:

第一,拜登多次在公开场所表示将取消对华加征关税。8月6日,拜登在接受美国全国公共广播电台采访时表示,他若当选将取消特朗普政府对中国商品加征的关税。

第二,民主党更倾向于联合盟友围堵中国,打击所谓的产业补贴和国家资本主义。拜登及其所在的民主党,代表的是在全球化中获利的科技巨头和资本力量,更希望中国能回到过去作为全球廉价代工厂的角色,对华策略是联合盟友围堵中国,打击所谓的产业补贴和国家资本主义,这一思路同奥巴马政府时期的TPP是一脉相承的。

第三,多个证据显示,美国消费者负担了对华加征关税的大部分。从对美出口的微观数据可以看出,中国出口商在2019年并未下调对美出口产品的价格,自2020年才开始小幅下调出口价格,但下调幅度也未能完全抵消加征的关税。美国纽约联邦储备银行2019年的研究显示,美国政府对2000亿美元中国输美商品加征关税从10%上调至25%,将导致一个普通美国家庭每年负担增加831美元,一方面是因为进口商品价格上升,另一方面也包括供应链调整造成的损失。拜登在8月6号的采访中也表示,关税战导致美国制造业陷入衰退,农业也损失了数十亿美元,美国纳税人不得不为此买单。

二、关税若取消,2000亿美元清单覆盖产品最受益

为了探寻关税取消后,哪些行业最受益,我们首先要辨明哪些产品在2018年以来的中美贸易摩擦中受损更大。

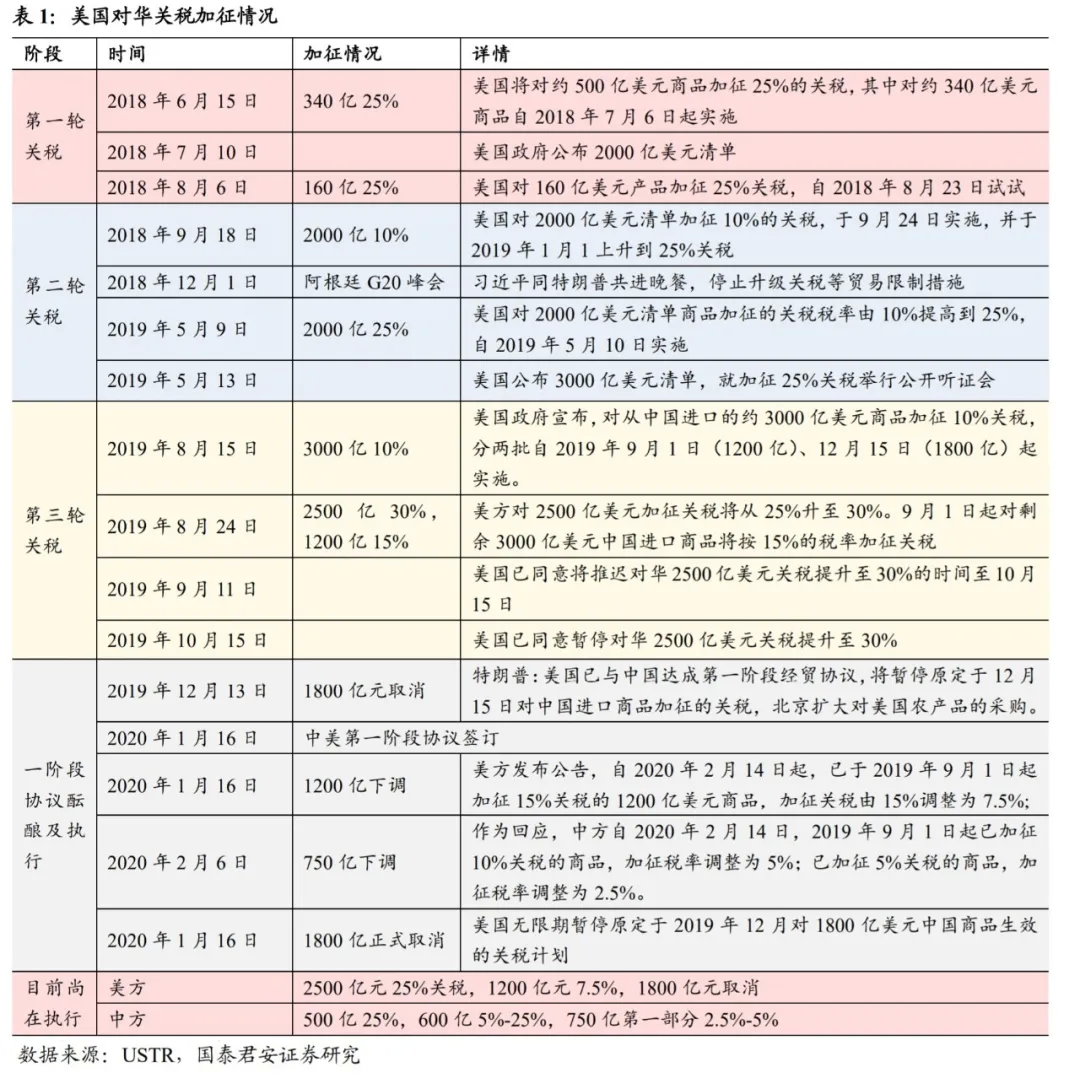

目前美国约对3700亿中国产品清单加征关税。目前,美国共提出了共计5500亿美元的三轮加征关税产品清单,其中第一轮500亿美元及第二轮2000亿美元清单加征25%关税,第三轮3000亿美元清单中仅有第一部分1200亿美元清单加征7.5%的关税。作为反制,中国提出了共计1850亿美元的三轮加征关税清单,其中第一轮500亿美元及第二轮600亿美元清单加征25%关税,第三轮750亿美元清单中仅有第一部分加征2.5%-5%比例的关税。

中美贸易摩擦的冲击主要发生在2019年,2500亿清单产品受影响最大。从各清单产品涉及到对美出口的总金额的增速来看,贸易摩擦对中国向美出口的冲击主要发生在2019年。340亿、160亿及2000亿清单产品分别在2018年6月、2018年8月及2019年5月加征25%的关税,因此整体金额受到的冲击最大。3000亿产品由于加征时点晚、加征比例低,因此整体金额受到的冲击较小。冲击整体发生在2019年,进入2020年以来,在卫生事件的影响下,金额的同比增速开始企稳回升。

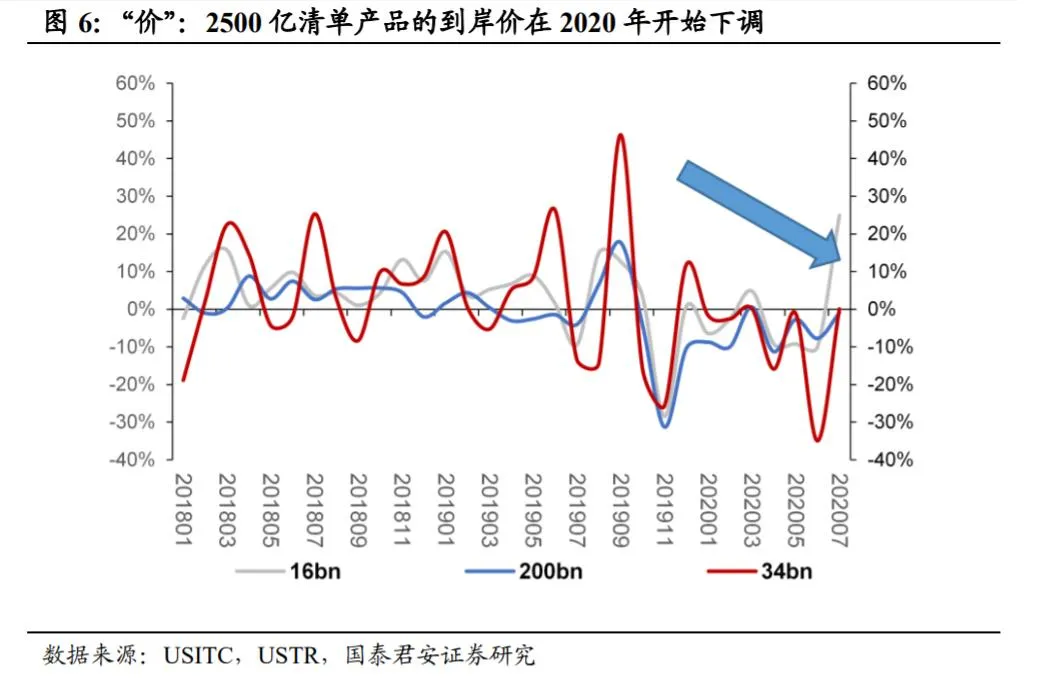

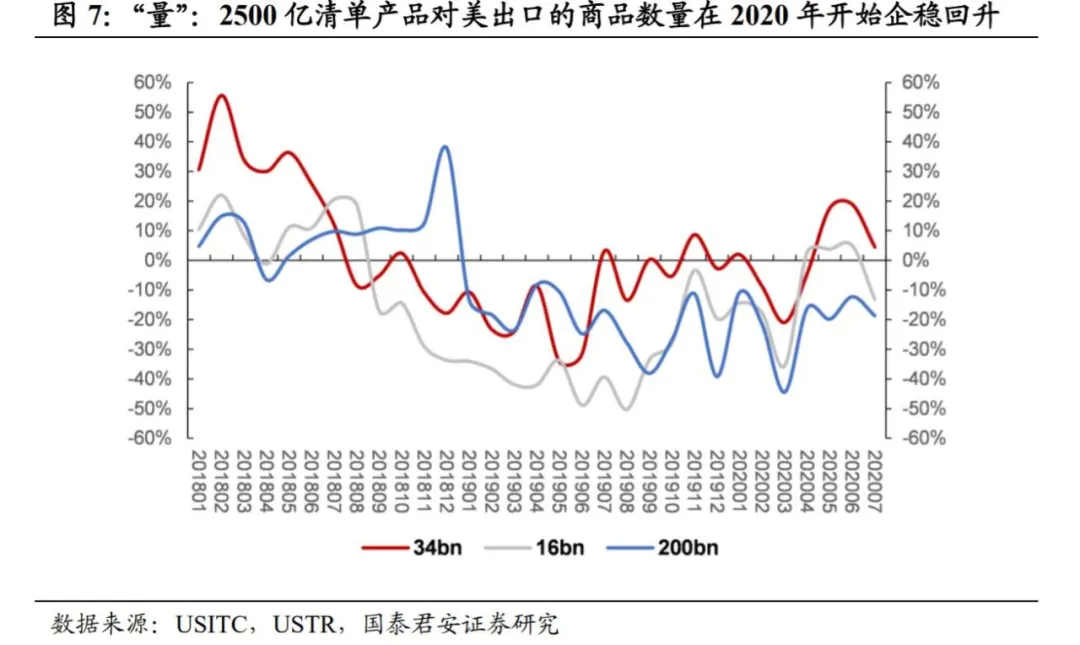

“量在价先”,中国被加征关税的产品,先是出口量下降,然后是出口价格回落。2019年,2500亿清单产品出口到美国的商品数量出现了较大的下降,到岸价下调幅度不大,这说明2019年美方对中国产品施加的关税,主要被美国的厂家和消费者承担。而进入2020年,2500亿清单产品的到岸价开始出现微幅下跌,而出口量则开始企稳回升,说明中国厂商也开始承担一部分关税。

2.1 第一批500亿清单:受益豁免及卫生事件补缺口,对美出口逐步恢复

第一批500亿美元清单修复程度最好,受益于豁免清单及中国产品的出口替代效益。从出口量回升程度来看,我们可以观察到500亿清单修复的程度最好。原因一方面来源于500亿美元清单产品大部分被豁免清单覆盖,虽然名义上加征了25%的关税,但是实际上大部分关税已经被豁免。其次,由于500亿美元清单产品主要为机电产品,而2020年的卫生事件影响下,美国供应链尚未重启,因此中国机电产品有一定的卫生事件补缺口效应,对美出口大幅回升。这两个原因推动500亿美元清单产品对美出口恢复力度较强,与机电产品相关的制造业投资也率先复苏。

2.2 第三批3000亿清单:税点低、征税时间短,受到冲击较小

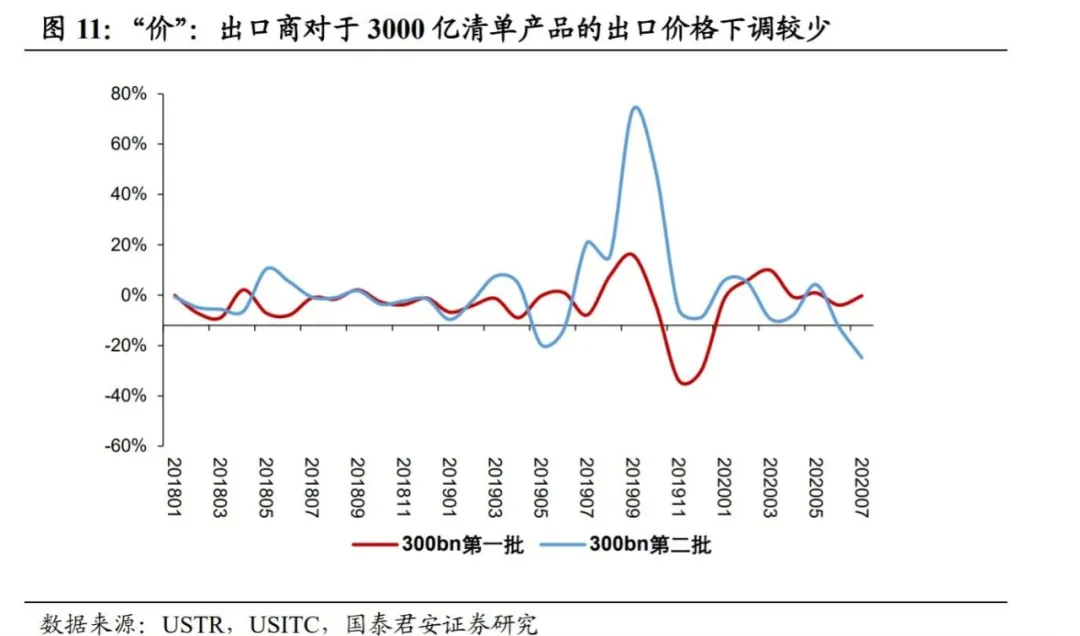

第三批3000亿美元商品清单税点低,征税时间短。3000亿美元产品,仅有第一部分约1200亿美元清单生效,2019年9月加征的15%关税,2020年1月又下调到7.5%。第二部分产品虽然受到了美方威胁,但是从未加征关税。因此,3000亿美元清单整体的关税税点低、加征时间短,对美出口的商品数量虽然在2019年9月份后出现下滑,但是很快恢复,这也导致在2020年,出口商并未下调3000亿清单产品的出口价格。

2.3 第二批2000亿清单:冲击大、低技术产品最受益于关税取消

2000亿元清单产品仍然在关税的压制中,那么一旦取消关税,其受益程度也最高。第一批500亿美元产品清单,虽然名义上加征25%的关税,但是已经很大程度上受到关税豁免,叠加今年卫生事件下,美国供应链尚未恢复,中国机电产品有较强的的出口补缺口效应,实质上已经逐步从贸易摩擦的冲击中恢复。第三批3000亿清单关税税点低,征税时间短,出口商甚至并未下调价格。而第二批2000亿美元清单产品,2019年的出口量遭遇了大幅冲击,在2020年量的恢复较慢,而且价格也出现了一定的下调。因此,一旦取消关税,第二批2000亿美元清单产品受益程度也最高。

2000亿产品清单中主要是低技术产品,以矿产、化工、农林牧渔、纺服为主。从商品数量这一直观的统计来看,500亿清单产品主要是机电产品和高端仪器,2000亿清单主要覆盖了低技术产品,以矿产、化工、农林牧渔、纺服为主,3000亿清单第一批次生效的产品,则是在前期2500亿清单的基础上的进一步扩充,涵盖范围较广。

考虑到对美出口占行业总出口的敞口,毛革制品、木制品、动物产品等农业品的受益最高。我们以2000亿美元清单涉及产品的对美出口额,除以行业总体出口额,考察出口敞口。发现毛革制品、木制品、动物产品等农业品的出口敞口最大。那么当2000亿关税取消,其对行业的量、价都会带来一定的提振。

三、我国第一阶段协议采购进度稳定,凸显压舱石作用

今年以来,中方采购的完成度虽然不是很高,但是整体保持稳定回升的节奏,成为大选之前维持中美经贸关系整体稳定的“压舱石”。从2020年1-7月的采购情况来看,以美方口径的数据观察,制成品+农产品+能源产品共计采购完成了387亿美元,占全年采购目标1436亿美元的27%,完成了前七个月对应目标837亿美元的46%。

分产品来看,制成品和能源品的采购进度在小幅加速,农产品采购进度一直稳定在40%左右。

四、中美多线博弈将持续至大选前

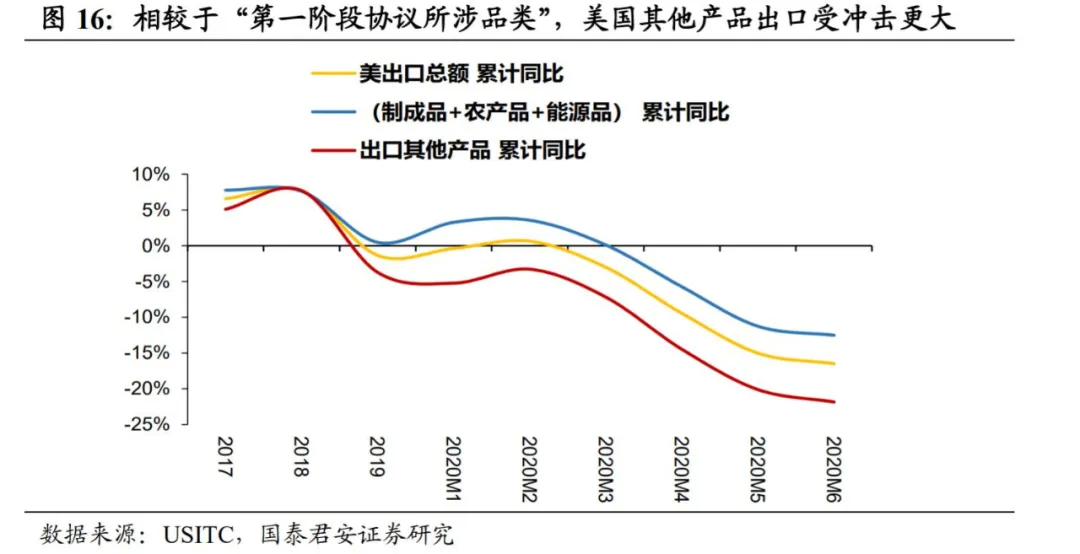

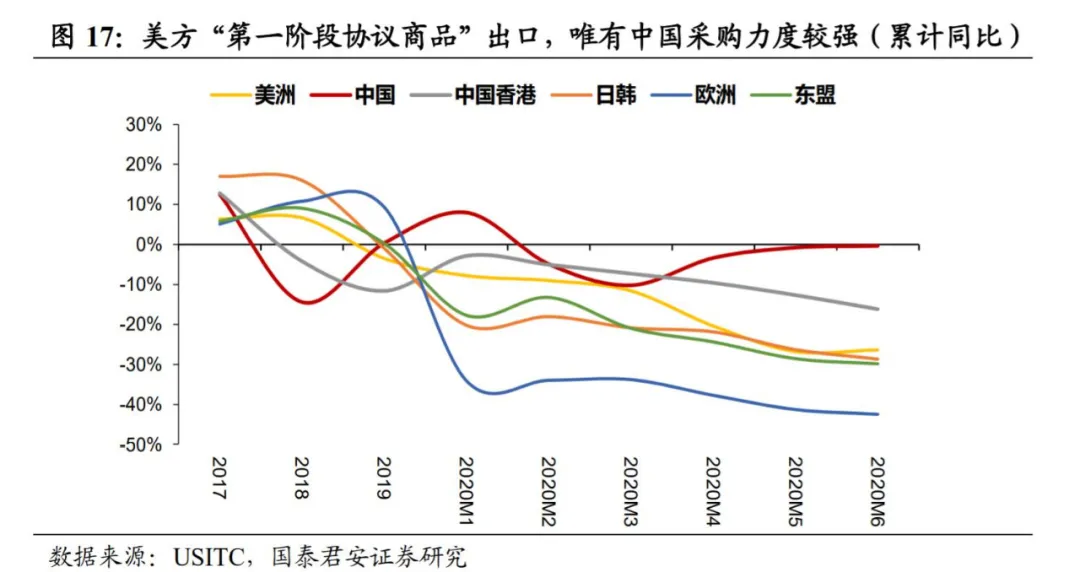

第一阶段协议是中美经贸关系压舱石,特朗普不会轻易放弃。卫生事件以来,美方“第一阶段协议所涉品类”出口大幅下滑,中国采购力度最强。美国整体产品出口增速更差,更加凸显“第一阶段协议所涉品类”出口重要性。而自2018年以来,六个核心摇摆州受中美贸易摩擦影响严重,经济受损巨大,这也使得特朗普在这六个州的支持率,全面大幅落后于拜登。因此,特朗普现在急需中方加大采购力度,从而讨好摇摆州选民。

特朗普尝到对华强硬甜头,不会轻易改变策略。美方自7月末以来,不断在中美经贸领域挑起摩擦,打压中国互联网公司,强行逼迫其关闭或者出售在美业务。这一策略叠加美国卫生事件得到控制,为特朗普赢得了鹰派选民的选票。因此,其更不会轻易放弃对华按强硬的策略。预计在10月中旬之前,中美将持续交锋多线博弈。而到了10月下旬,随着大选最终投票临近,特朗普发动实质性的对华强硬政策的诉求则会下降。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP