复制“Chewy”电商模式,波奇宠物(BQ.US)的故事讲得通吗?

本文来自微信公众号“美股研究社”。

当代生活中,宠物成为越来越多现代人的情感寄托。宠物需求的日益增长,其背后的的千亿市场引起资本市场的高度关注。在这样的大背景下,一些宠物电商企业也从中受益。

9月30日晚间,国内宠物电商平台波奇宠物(BQ.US)正式在纽交所上市,上市首日股价收跌28%。截至周五发稿时,股价续跌10.56%至6.44美元,市值来到5.84亿美元。从两天的股价表现看,大多数投资者对于其未来发展前景仍存疑虑。

实际上早在IPO之前,公司便受到了包括高盛在内的投资机构青睐,但市场中不看好的声音一直不断。其商业模式和发展路径都与美国宠物电商Chewy极其相似,但想在中国做好垂直类平台并非易事,无论线上或线下经营都面临着巨大的竞争压力,同时市场也会将两家公司的发展进行对比。结合招股书来看,波奇宠物的发展之路会平坦吗?

产品销售增长陷停滞,卖“狗粮”依赖主流电商引流

波奇宠物自2008年推出波奇社区和线上商城,2014年便在手机商城推出APP。目前线上销售产品已经是PC端和移动端并行。其诞生之初以线上销售产品为主要获利业务,而这个模式也一直延续至今。

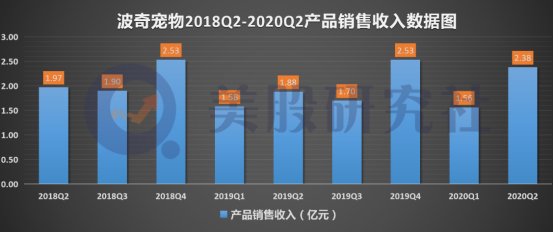

招股书显示,截至3月31日的2020财年中,波奇宠物的产品销售收入为7.67亿元,较去年财年的7.98亿元下滑了3.82%,主营业务的增长似乎陷入停滞。

具体到各个季度来看,今年第二季度的营收为2.38亿元,同比增长26.3%。每年的第四季度经历“双十一”和“双十二”购物节,因此该季度往往能取得更好的业绩。但除开18年和19年第四季度的销售旺季,不难发现公司业务规模没有出现爆发式连续扩张,整体也并未呈现出上行趋势。

对比国内线上宠物产品市场的发展速度,波奇宠物的确有一些掉队。根据《2019年中国宠物行业白皮书》显示,2019年我国宠物行业市场规模同比增长18.5%,2010-2019年CAGR达34.6%。其中,宠物食品作为最大细分行业,同比增长39.4%。

究其原因,线上产品销售扩张受抑与市场中的竞争压力不无关系。波奇宠物作为一家宠物垂直类电商平台,一直被淘宝、京东这些全品类销售平台瓜分市场份额。

招股书显示,目前宠物电商的销售额绝大部分集中在淘宝和京东两个全品类销售平台,2019年淘宝宠物用品的GMV为420亿元,占整个市场份额约60%;京东的宠物用品GMV为26亿元,占比为3.7%;而波奇宠物的GMV为13亿元,占比为1.9%。相较之下,约为京东的一半,而与淘宝相距甚远。

就淘宝而言,全品类销售平台面向更广的用户群体,平台内的产品种类和店家数量也更多,消费者因此有着更自由的选择权。而且,目前的宠物食品品牌在主流电商平台均有旗舰店,这在一定程度上促使不少消费者将主流电商平台作为购买宠物产品的优先选择。

值得一提的是,波奇本身的产品销售收入也更多来源于淘宝等平台为其引流。

招股书显示,公司今年第二季度通过在第三方电商平台销售取得的GMV占比达55%。2020财年中,该比例为65%,而去年同期为73%。

虽然自有平台销售收入在逐渐扩大,但仍是依赖于第三方。这意味着波奇的社区氛围为其带来的流量仍不足,将社区商业变现的能力还较弱。若头部电商推出自己的宠物频道,或者将流量倾斜给波奇的竞争对手,对于其业绩增长都不是好消息。

自有品牌缺乏核心竞争力,复制Chewy模式致成本高涨

产品销售收入靠淘宝等全品类销售平台引流的同时,也依赖于非自有品牌宠物产品获得营收,而这无形中抬高了成本。

招股书显示,2020财年中,波奇宠物销售自己孵化宠物产品品牌取得GMV为3.67亿元,占总GMV额15.58亿元的24%。值得注意的是,去年该比例为30%,也就意味着波奇宠物对于非自有品牌的依赖愈加严重。

就宠物产品中食物类来说,玛氏、皇家和雀巢为我国宠物食品市场上前三大品牌,市占率分别为25%、21%和21%,市场份额合计占比高达67%。

相比之下,知名的海外宠物食品更受消费者喜爱。国内宠物产业起步较晚,在宠物食品品牌认知还存在严重的不足,导致了客户忠诚度不高,自有品牌发展很难取得理想的成果。

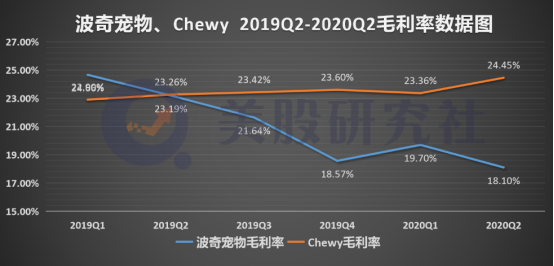

国内和海外对于宠物品牌选择方向的差异,使得国内波奇宠物和美国的Chewy在成本控制方面表现不一。2020年上半年,波奇的毛利率为18.2%,而同期Chewy毛利率为24.45%。

产生这种现象离不开以下两方面原因:

首先,波奇销售的产品主要来自海外,而本身处于海外的Chewy销售知名品牌的成本自然更低。

其次,波奇自有品牌渗透率不足。而Chewy所处的美国市场发展成熟,更多消费者为养育第二代宠物,培养了较强的客户粘性,自有品牌渗透率自然相对更高。

因此综合来看,波奇复制Chewy的商业模式反而因产品带来更高的成本,更低的毛利率。如何走出适应国内的“本土化”发展的策略,是其需要及时调整一个方面。

乐观的是,相对前一财年波奇宠物对于费用的控制愈加合理,在一定程度上抵消因毛利率下滑带来的盈利能力减弱。招股书显示,2020财年营业费用为2.99亿元,同比减少26.9%。

这使得2020财年录得净亏损为1.76亿元,同比收窄24%。

Chewy同样处于亏损之中,只是其净亏损率为5.2%,而同期波奇宠物的净亏损率为22.8%,两者的盈利能力仍存差距。

线下+线上渠道并行,波奇宠物会是下一个Chewy吗?

Chewy同样是未实现盈利,还面临着亚马逊这样的电商巨头竞争。但上市以来股价涨势喜人,今年已累计涨超94%,市值来到232亿美元。同样是宠物电商的波奇,上市后有可能复刻

其涨幅吗?

波奇宠物开始于电商,目前也在积极打通线下渠道,寻求新的增长点。招股书显示,公司的宠物物品销售对象除了宠物主人,还有不少线下的宠物店和宠物医院。

一方面,波奇利用自身与宠物用品品牌方的合作关系,获得折扣商品,并向线下宠物店和宠物医院批发。

另一方面,波奇还为大量线下宠物店提供免费库存和货架的SaaS服务,并在APP中接入线下宠物店的信息,试图整合线下宠物店和宠物医院的信息。

此外,招股书显示波奇还收购了兴牧宠物医院、宠物零售和训练中心Petdog,进一步扩大线下业务并丰富宠物服务产品。

与此同时,波奇宠物今年推出了流媒体和短视频功能,丰富社区的宠物内容。这将增强社区用户之间的互动性,改善平台氛围。

随着养宠的需求的精细化,除传统的活体交易、食品之外,宠物行业不断衍生出宠物诊疗、洗美、保险、酒店等服务类细分需求。波奇也一直致力于满足消费者更多细分需求。因此,相比于Chewy纯粹的电商业务,波奇宠物在全产业链上进行了布局。意味着未来延伸出的变现方式也将更多,因此有着更大的想象空间。

不过波奇想讲好线下生意的故事也并不容易。线下消费仍是宠物产品和服务的主要方式,线下宠物店数量众多,想整合需要消耗大量的精力和支出投入。

目前对宠物商店提供的免费SaaS服务,尚且不谈是否能被线下宠物商店很好地接受,其未来不断升级和完善SaaS解决方案,都需要专业的技术服务,这对于波奇是一笔不小的开销。

目前支付宝美团在本地生活领域已经发展十分成熟,将宠物店以及宠物服务项目信息都整合在平台内,并且对服务内容进行了精确地细分。

而宠物店商家也依托本地生活平台引流,推出各自优惠团购来吸引客户。因此,商家与本地生活平台的联系更加紧密,波奇想要从中渗透十分困难。而且,涌现出的大量国内宠物产品品牌在线下商店和医院扩展分销渠道,也意图瓜分波奇的市场份额。

总体而言,目前宠物产业渗透率很低,对于任何做宠物相关的企业都还是由值得挖掘的成长空间。在这条赛道上,波奇宠物仍具备一定的发展前景。短期内,改善公司经营情况,改善社区氛围,更好地兼顾线下经营,则是公司的当务之急。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP