独家拆解STMP(STMP.US):物流邮寄服务商,中小企业的电商生命线,股价仍有60%上涨空间

本文来自微信公众号“美股研究社”,作者:li俊。

STMP(STMP.US)一家帮助美国商家提供物流解决方案的服务商,Stamps.com允许客户在家打印邮寄和运输标签,还为大批量托运人提供高级功能,例如批量打印运输标签,使用该公司的服务可帮助客户节省时间和金钱,这是一个有吸引力的生意。

最近技术形态上走出了一个茶杯柄,在215那里有强支撑,均线都呈现出多头排列,周五强于大盘并且站稳了50日均线,短线已经出现做多机会。

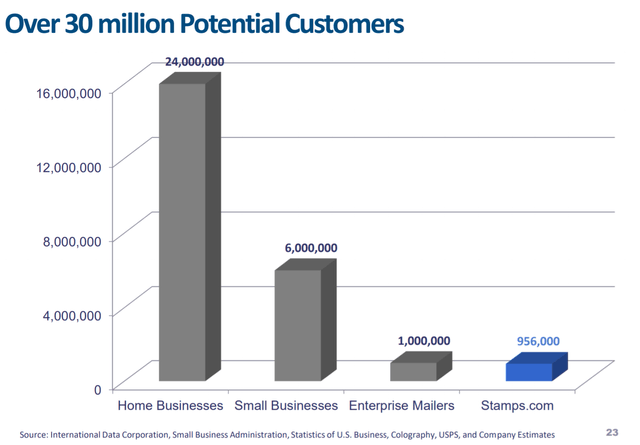

2020年第二季度,STMP的付费客户从上年的742,000名上升至956,000名,该公司还报告了付费客户的季度平均月收入增加,并表示存在进一步发展客户的重大机会,该公司估计现有超过3,000万潜在客户,而目前的参与人数为956,000。

STMP和UPS、FDX一样,其实也受益于美国电商渗透率的提升,接下来的电商购物季,业绩大概率会超出市场预期。去年的EPS是5.73美元,今年的EPS估计可以到11~12美元,那么算下目标价应该对应380~420这个区间,还有巨大的增长空间。

STMP Q2财报电话会议里的一些关键信息:

1、卫生事件通过推动客户获取和出货量增长而继续对我们的业务产生重大的净积极影响,因为从在家工作的转变从根本上改变了企业和消费者的交易方式。整个季度的电子商务活动仍保持较高水平。随着各种规模的企业继续采用我们的技术解决方案来帮助改善其商业活动,我们显然受益匪浅。

2、第二季度,整个客户获取量同比增长近250%,而我们的客户,每次获取成本降低了50%以上。在第一季度的最后两周,收购热潮开始显着加速,在第二季度的整个过程中,我们继续看到强劲的收购趋势。

3、尽管7月份的收购增长有所放缓,但仍然非常强劲,该月的收购增长了150%以上。收购激增导致公司历史上任何季度增加的客户数量最多。到第二季度末,付费客户比上一季度增加了179,000,达到了历史新高的956,000。

4、我们之所以能看到大量新客户来自我们的服务的某些因素包括,我们正在寻找大量的人,而不是去承运人,零售地点去做他们的邮件和包裹,以及令人难以置信的品牌意识到我们在所有财产上都建立了意识,这意味着我们是行为转变的一大受益者。

5、客户还发现使用我们的在线折扣可以节省多少费用。客户只需支付0.50美元即可获得9%的头等信件,而零售价为0.55美元。我们为客户节省了USPS包裹零售价的40%折扣,并且通过我们与UPS的合作,我们可以为客户节省UPS标准日费率的62%的折扣。一旦客户收到非常少量的包裹量,节省的费用就会迅速增加并支付我们的每月服务费。

6、我们发现,我们遇到的一个共同挑战是让人们尝试我们的解决方案,但是一旦他们这样做,他们就会喜欢它。他们发现越来越多的复杂功能确实可以节省很多时间,并且发现了我们提供的巨大折扣。有了这两个基本好处,我们希望许多客户将继续定期使用我们的解决方案。

7、我们看到了新的运输客户的良好组合。令人鼓舞的客户趋势也表明,第二季度的客户流失率比去年第二季度下降了0.6%。流失率达到了我们多年来所见的最低水平。随着新客户获取量的激增,较低的客户流失率尤其令人鼓舞,因为我们通常会在客户生命周期的早期看到较高的客户流失率。

8、我们看到第二季度和7月份的同比销量增长超过50%。在大流行期间,由于最终客户已转向在网上购买而不是在零售地点购买商品,因此,我们经常是货物的托运人的客户已成为增加电子商务消费的强大受益者。我们已经看到包装量的急剧增加表明我们的解决方案在满足客户需求方面表现良好。再次的问题是,数量激增是长期趋势还是只是暂时的现象还有待观察。

9、与第一季度相比,第二季度我们的UPS包裹数量环比增长了700%以上。但是,我们刚刚从第一季度开始将UPS推广到我们的投资组合品牌,我们预计未来几个季度环比趋势将有所缓和。我们对我们与UPS的关系感到非常兴奋。我们希望他们将成为Stamps.com及其公司所有产品和解决方案的出色合作伙伴。

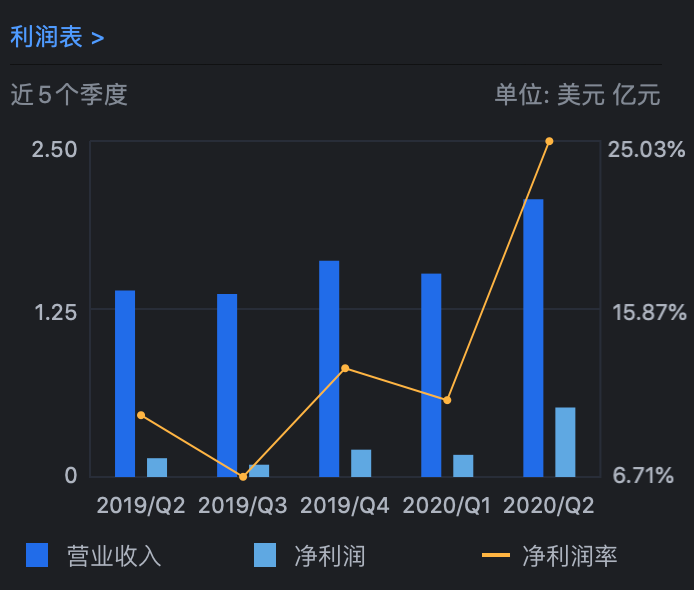

10、第二季度总收入为2.067亿美元,与19年第二季度相比,同比增长49%。不包括MetaPack的总收入在第二季度为1.91亿美元,与19季度的第二季度相比,同比增长51%。第二季度收入的增长主要来自我们的邮件和运输业务的强劲增长,而美国的邮件和运输业务增长强劲,这得益于国内强劲的运输增长,但又被国际运输业务的下降所抵消,我们都认为这与持续的COVID- 19大流行。

11、邮寄和运输收入的增长是由付费客户和ARPU的增长所驱动的,我们估计来自运输客户的总收入同比超过50%,第二季度占总收入的百分比约为80%。我们估计第二季度来自运输客户(包括MetaPack)的收入也同比增长了50%以上,占总收入的百分比处于70年代的低位。我们还估计,来自SOHO邮件的收入在总收入中所占的比例是十几岁,并且同比增长了20%以上。

12、我们的付费客户总指标为956,000,与19年第二季度相比增长了29%,是我们公司有史以来最多的付费客户。这是由于强劲的新客户获取和减少的客户流失所致。我们的第二季度客户流失率为2.8%,客户流失率同比下降0.6%。我们的第二季度ARPU为68.98美元,ARPU同比增长13%,这主要是由于我们业务的运输重点领域的增长。美国邮政第二季度的总邮资创下了创纪录的24亿美元,比2019年第二季度增长了47%。

13、我们预计2020财年收入将在6.5亿美元至7.25亿美元之间,而之前的指导范围为5.7亿美元至6亿美元。

(编辑:玉景)

扫码下载智通APP

扫码下载智通APP