港股打新 | 第一服务控股(02107):四线地产商旗下的三线物业公司,预计1手中签率5%

本文来自 微信公众号“涛哥讲新股”。

公司简介

成立于1999年,背靠当代置业集团(01107)(在地产开发商中排名60+)。中指院按综合实力评为2020中国物业服务百强企业第31名,较2015年的第76名跃升45位。

于2020年4月30日,第一服务控股(02107)于中国19个省的52个城市订约提供物业管理服务,而住宅物业占总在管建筑面积95.0%以上。

发行概况

股份代码:02107

招股时间:2020-10-12~2020-10-15 12:00

公布结果:2020-10-21

上市日期:2020-10-22

计息日:6天

入场费:4444.34元(2500股/手)

市值:21.6亿

市盈率:25.12倍

发售价:1.86~2.46港元

香港发售股份数目:2500万股(回拨至50%的话,甲乙组各2.5万手)

预计1手中签率5%

点评:综合评分6.64分(为各明细项算术平均值)

1. 中小市值物业股,一般我们觉得这种物业股搞头不大;

2. 基本面还可以,低估值也是有道理的;

3. 好像前面有人说过,从新三板过来的都不咋地;

4. 没有基石投资者,这里要扣分;

5. 可以申购,没必要大搞。

1、以发行价区间中位数计算,市值21.6亿,只是这上下限区间有点大;6分

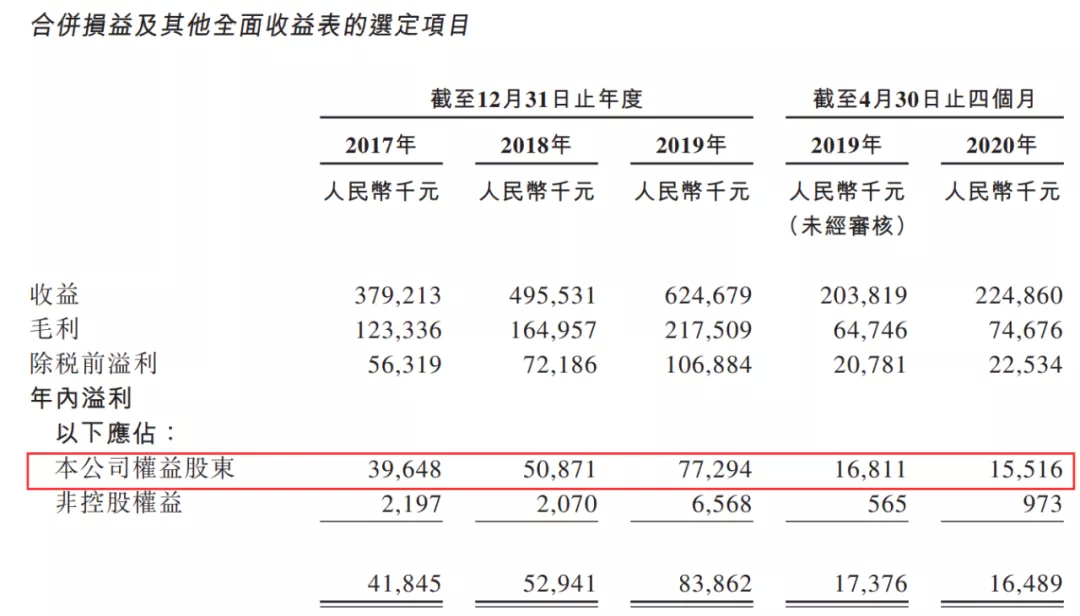

2、发行市盈率25.12倍,这个估值水平不高,2017年~2019年公司营收複合年增長率28.4%,净利润复合年增长率为41.6%;7.5分

3、保荐人是海通证券,海通这两年保荐的项目表现有点不好看,除了医疗行业之外,大部分都没涨;5分

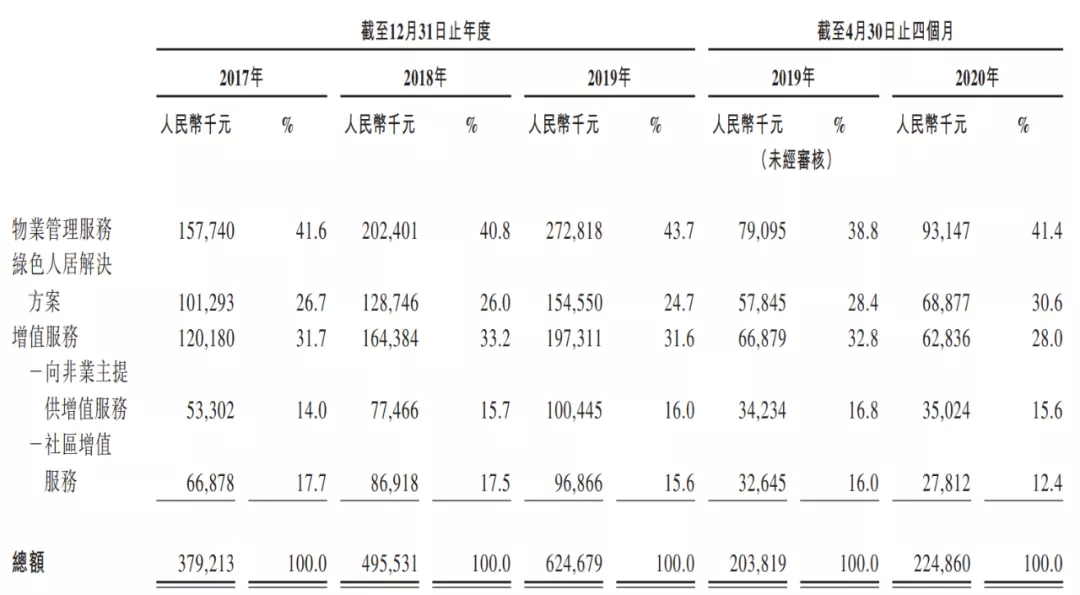

4、行业就不看了,收入部分40%来自于物业管理,30%来自于绿色人居(集中供暖或制冷)业务,另有30%来自于增值服务,除了增值服务外,其他业务增速都不错;7分

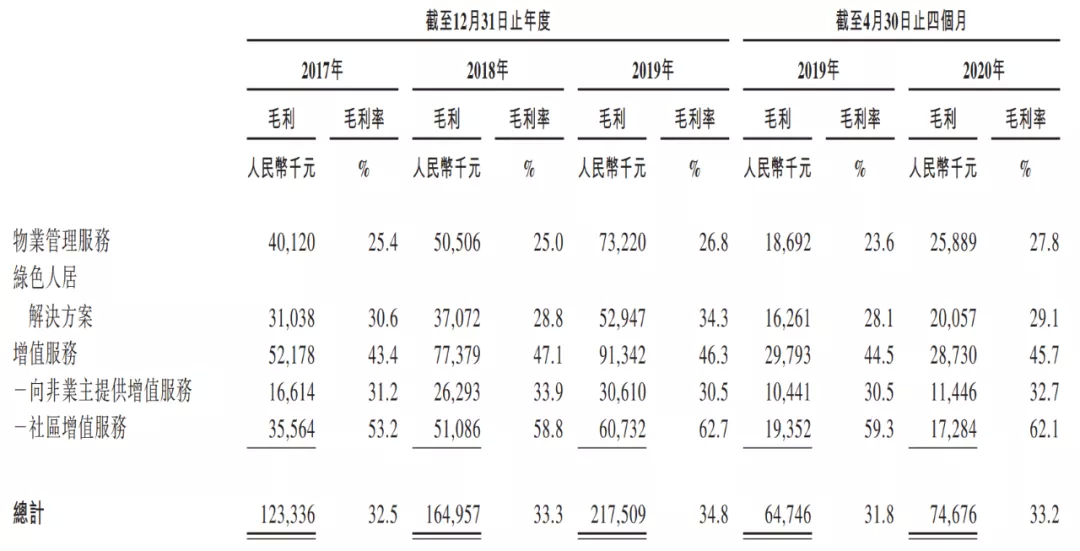

5、毛利率比较稳定,基本在30%以上(正荣物业也是这水平),比建业新生活(09983)高出差不多10个百分点;7.5分

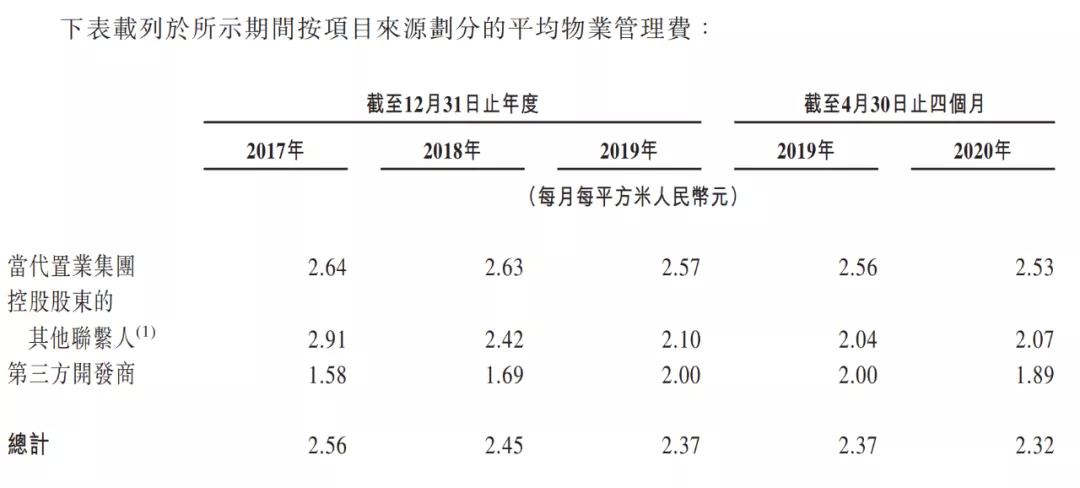

6、与其他物业公司差不多,第一服务控股对当代集团及关联人依赖比较大,来自于第三方的收入占比很低。但是这不是问题,往往关联方给的都是优质项目,外面竞争回来的项目物业费水平较低;7分

7、上市前经过多轮融资,其中2019年投资者成本价较发行价中间值折让19%,折让不多,还要看定价有没有诚意了。6.5分

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP