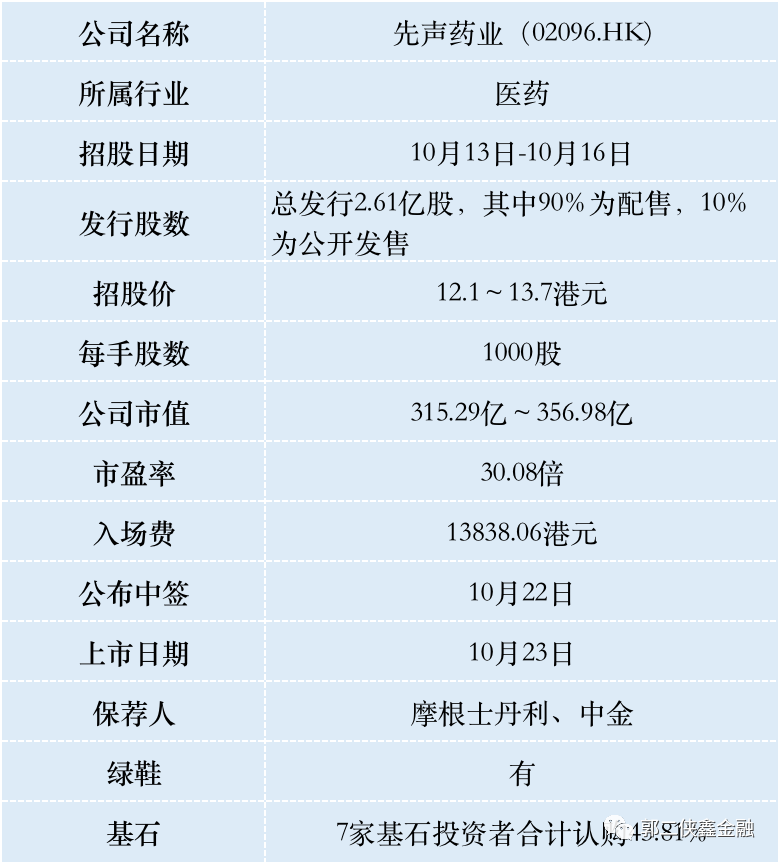

港股打新 | 先声药业(02096)基石锁定43.8%,其中高瓴资本认购5000万美元

本文来自 微信公众号“郭二侠鑫金融”,文中观点不代表智通财经观点。

先声药业(02096)已经成立19年,其实,这次赴港上市并非先声药业的第一次上市。

早在2007年,先声药业就曾在纽交所上市。凭借2.26亿美元募资、超10亿美元市值,一举刷新亚洲化学生物药企的IPO纪录。后于2013年完成私有化并从美股退市。

二、公司基本面

先声药业是一家从事药品研发、生产和商业化的公司,目前主要从事仿制药业务。其在肿瘤疾病(包括细胞治疗)、中枢神经系统疾病及自身免疫疾病等战略性治疗领域拥有多元化的产品组合。

根据行业资料,按药品销售收入计,上述3大治疗领域2019年合计占中国药品市场的24.7%。

先声药业,作为一家快速转型为创新和研发驱动的制药公司,连续多年位居「中国创新力医药企业十强」和「中国制药工业百强」。

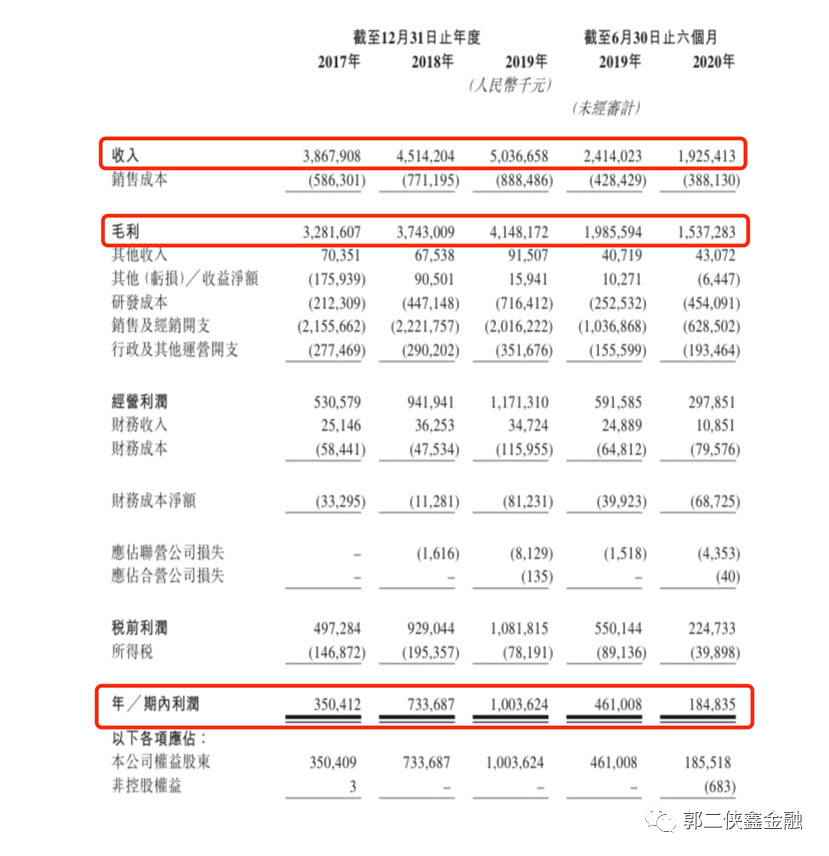

从毛利率来看,2017-2019年度,先声药业的毛利率分别为84.8%、82.9%及82.4%。截至2020年6月30日,毛利率为79.8%,去年同期为82.3%,减少的主要原因为药品销售毛利率的下降。

同时,截至2020年6月30日止六个月,先声药业的净利润为1.85亿元,与去年同期的4.61亿元相比同比减少59.9%,在净利润减少的同时,先声药业一直在大力投资研发工作,2017、2018、2019年及2020年上半年,公司的研发费用分别占同期总收入的5.5%、9.9%、14.2%及23.6%。

值得注意的是,先声药业较高的资本负债比率、净流动负债及负经营现金流量状况使公司面临流动性风险。

招股书显示,银行借贷为公司的业务运营重要资金来源之一。2017、2018、2019年和2020年上半年,先声药业的资本负债比率分别为74.0%、148.1%、198.7%及201.1%。

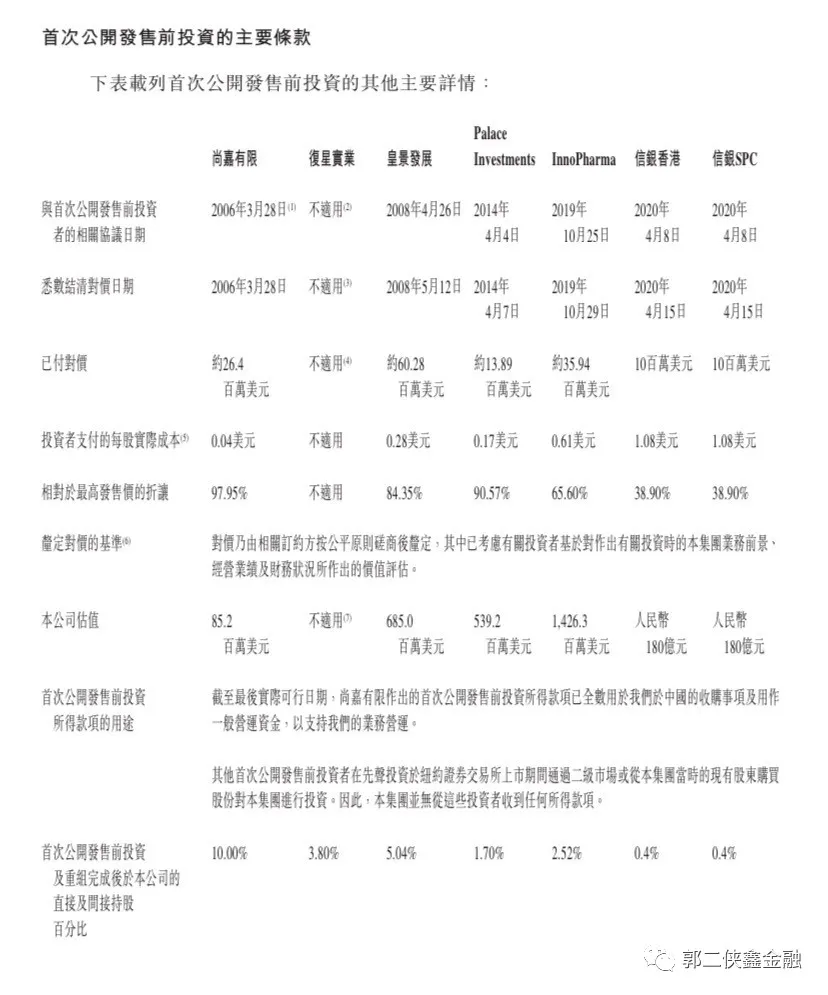

先声药业上市前投资人,从2006年开始,先后有尚嘉、皇景发展、复星实业、PalaceInvestments、InnoPharma、信银香港及信银SPC,折价97.595%-38.9%。特别值得注意的是今年4月信银投资时估值180亿人民币,较现在发行估值折价38.9%。

此次上市引入7家著名机构作为基石投资者,其中包括Hillhouse Capital(高瓴资本)、高新、红土、Lake Bleu Prime、OrbiMed Funds、Sage Partners、Jericho Funds认购额分别为5000万美元、4000万美元、2.325亿港元、2500万美元、2500万美元、1000万美元及1000万美元。合共认购约1.9亿美元(约14.73亿港元),按发售价中位数计算,基石投资者认购的股份总数约占发售股份的43.81%,并锁定6个月。

行业方面,医药股现在是港交所的大热门,最近一年上市的医药股普遍上涨,只有两地上市的海普瑞上市首日破发。公司发行估值30.08倍,相比股东之一的复星医药(02196)估值23倍、三生制药(01530)估值15倍、海普瑞(09989)估值31倍、丽珠集团估值31倍来说,有点贵。

保荐人摩根士丹利是国际大投行,老牌保荐人,历史战绩亮眼。最招人诟病的中金也已经连续保荐8只股不破发,而且除前几日上市的威海银行外,另外7只股均涨幅喜人,可见对这种大票来说,还是要看公司实力。

三、综合点评

先声药业目前面临的情况很尴尬,2020年其明星产品必存(用于治疗脑卒中)销售额下滑的厉害(纳入监控目录以及未纳入最新医保目录),导致了2020年上半年的营收和利润下滑严重,公司给出2020年净利润的预估为不低于4.8亿人民币(5.3亿港币)。

公司成熟的产品基本上没啥大的看点了,但先声制药是一家积极转型的创新药研发公司,有几款在研项目值得期待。

KN035与康宁杰瑞合作的可皮下注册的PD-L1抑制剂,预期2021年上市,先声制药拥有独家销售权;贝伐珠单抗三期临床,预计2022年贡献营收;多个化学仿药,已做完临床或等效性实验,待审批。

炒股炒的是预期,先声药业是一家已经盈利的医药公司,可以拿利润投入研发,比未盈利的医药股有安全垫。公司质地不错,2020年业绩下滑也是暂时的,未来发展前景还是比较大的。

四、预估中签率

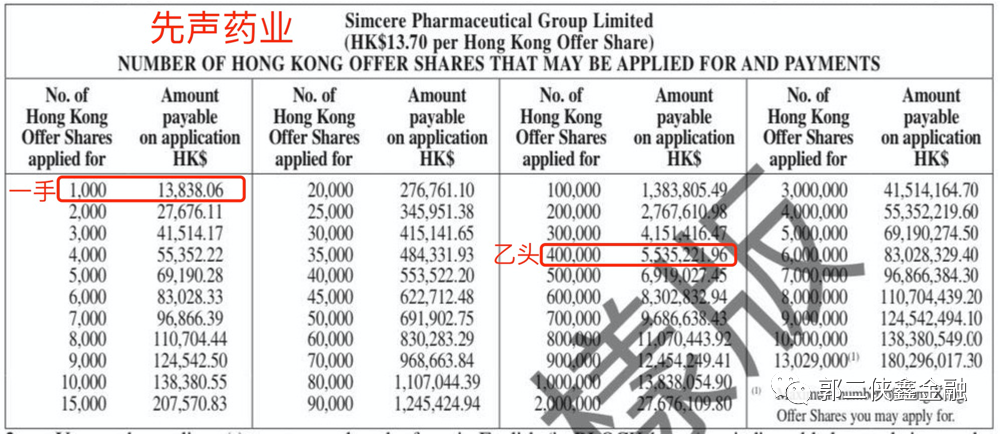

香港公开发售2610万股,每手1000股,合计26060手。在不启动回拨的情况下,甲乙组各获配13030手。

打新卓越商企(06989)的钱退回来是赶不上了,按照目前的打新人数,大概有40万人申购,最终大概率超购100倍,启动50%回拨,那么甲乙组各获配65150手,预计一手中签率10%,申购150手稳中一手。

打新乙头需要申购40万股400手,市面上很多券商放20倍融资,打新乙头的投资人较多,预计乙头中签2-4手。

五、本人操作计划

郭二侠计划打新一个乙组和诺干一手摸。

郭二侠建议满仓干!

(编辑:曾盈颖)

扫码下载智通APP

扫码下载智通APP