年涨幅破300%,Peloton(PTON.US)何以在健身赛道按下加速键?

本文来自微信公众号“美股研究社”,文中观点不代表智通财经观点。

受全球卫生事件影响,美国线下健身行业蒙受重大打击——55年历史的老牌健身房Gold's Gym 5月初申请破产保护,大型连锁健身机构24 Hour Fitness在关闭美国直营的130家健身房后被亚洲财团IBA收购。

在健身行业面临较大生存压力下,一家互动健身互联网公司迎来了爆发式增长。自今年年初至今,Peloton(PTON.US)的股价涨幅高达362%,同期纳斯达克综合指数涨幅约为30.55%,其市值迄今已逼近380亿美元。

然而,去年年底上市时,资本市场对于这家“另类”的健身赛道公司并不看好。但近期的股价似乎在“啪啪”打脸一些曾经的唱衰者。

上市不足一年,为何Peloton的股价经历如此大的涨幅?国内不少互联网健身应用产品也在不断发展,未来是否有可能诞生国产版Peloton?

被誉为健身领域的“苹果”,成立8年的Peloton靠专业级健身走俏

Peloton是美国一家家庭健身公司,成立于2012年。一开始,Peloton主要的业务为销售动感单车硬件,而后逐渐扩展到跑步机等其他硬件销售。随着规模的不断扩大,Peloton的业务也拓展到线上,打造了包括冥想、瑜伽、操课等在内的线上课程产品。

与传统健身公司不同的是,Peloton所提供的健身单车和跑步机更加智能化,并且还可根据用户的身体素质状况推荐合适的线上课程。从而在硬件和软件之间形成一个用户消费、体验的闭环。因而,其也被誉为健身领域的“苹果”。

2018年8月,Peloton完成F轮融资,融资规模约为5.5亿美元,这是Peloton几轮融资活动中所筹集到的最大一笔资金,在此之前,该公司还融资了大约4.5亿美元。此外,这也是其在上市前的最后一笔融资

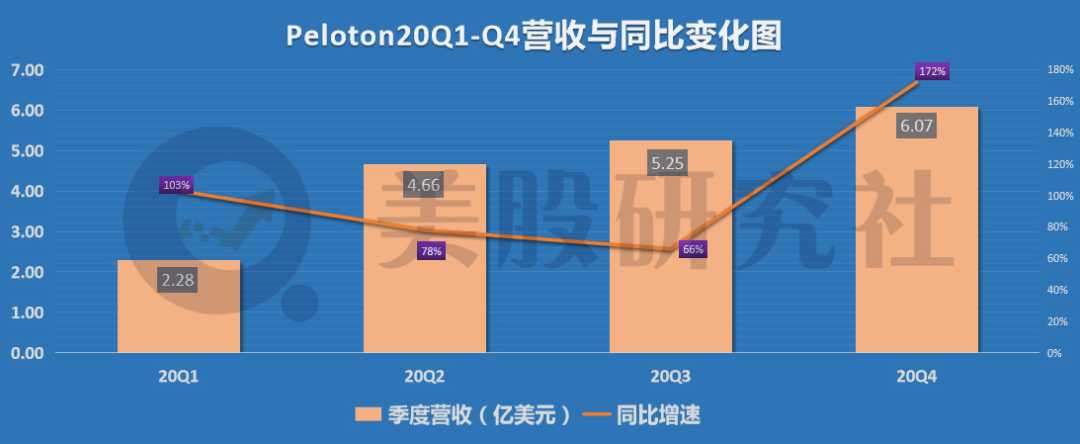

2019年11月,Peloton在纽约纳斯达克证券交易所正式上市,上市之初的股价约为20美元。然而,上市首日即破发,当日收盘下跌幅度逾11%,而在其后的数月时间内,资本市场和投资者对于Peloton并不看好。一个佐证是今年2月发布2020财年二季度财报后,虽营收超预期,但财报发布后公司股价在盘后交易中下跌超12%。

然而,生活从不缺少戏剧性,股市也不缺少传奇。自今年4月底以来,Peloton的股价一反此前低迷的态势,开始呈现持续增长态势。而自今年年初以来,Peloton的股价涨幅达380%。截止美股研究社发稿,Peloton周五收盘股价为131.33美元,市值为379.13亿美元。

今年2月初,Peloton联合创始人John Foley在接受雅虎财经采访时表示,预计Peloton将在2022年实现盈利。从目前的实际情况来看,其盈利的时间节点显然早于创始人此前的预估。美股研究社认为,这或许可以稍稍扭转此前看衰Peloton投资者的看法。

不可否认,今年美股科技股版块涨幅的确“喜人”,部分是因为得益于大环境和所处赛道的利好因素。但能得到投资者和资本市场押注,也必定需要其有过硬的底牌,那么,Peloton的底牌又是什么呢?

股价暴涨超300%,Peloton吃了什么“补剂”?

上市首日即破发,年初财报股价应声下跌,但为何在这之后的短短几个月时间内股价涨幅逾300%,远跑赢纳斯达克综合指数,甩开一众美国科技股的股价涨幅。通过对Peloton以及行业整体的分析,美股研究社总结出以下几点:

一、全球卫生事件给美国线下健身行业带来了较大冲击,但线上健身却意外获益。据最新的国际健康运动与俱乐部联合会(IHRSA)的数据显示:截至2020年9月1日,美国境内受卫生事件影响而被迫永久关闭的健身场所已达到2616家,美国健身行业累计收入损失已突破139亿美元。线下健身场所受影响而被迫关闭,但健身需求始终存在,而此前不被外界看好的Peloton,此时却成为了一个好的选项。

Peloton官方发布的数据显示:四季度平台总训练纪录接近7700万次,平均每个月每个在线健身订阅用户都要进行25次锻炼。线下的健身房需求被转移至依托于家庭的封闭场所内,对于在线健身课程指导和居家健身器具需求的增长,直接带动了过去几个月Peloton股价的高涨。

同样不可忽视的是,此前受影响的线下健身场所正在逐步恢复营业,这是否会对Peloton目前的用户数量造成冲击,分流部分注册用户,目前还不可知。但经过此次卫生事件后美国一批线下健身公司宣告破产,即便线下场所恢复营业,也导致用户的可选项减少,Peloton在线下的竞争对手也得以削减,这对于Peloton的线下业务扩展而言,或许是个利好消息。

二、Peloton一直对外宣称其为一家互联网社交媒体公司,其订阅运营模式也是其股价高涨的缘由之一。

其运营模式最大的特点在于将互联网打法与传统健身产业相结合。Peloton特别重视对于用户社群的营造,用户可以在其社群内进行交流,从而形成对于品牌的粘性。此外,Peloton还正在建立具有强大网络效应的平台业务模型,公司通过高薪吸引了全美最好的健身教练们,而这些优质教练也带动了会员量的飙升。

截至9月,其健身订阅用户数量超过109万,较去年同期增长113%。在付费用户黏性上也得以提高,第三季度平均月用户流失率降至公司四年来的最低水平——0.46%,12个月的用户保留率达93%。而用户数量的增长无疑也带动Peloton营收的增长。

不过,在用互联网公司打法改造传统健身行业这条赛道上,Peloton的竞争对手可不少。2017年成立的Hydrow,今年2月,获得2000万美元A轮融资;2015年成立的Tonal,今年4月,获得了4500万美元的C轮融资;AI智能健身教练平台myShape2016年成立,也已经获得3000万美元融资额。

除了垂直赛道公司的竞争,科技巨头也瞄准了这个领域,并正在发起进攻。最值得关注的对手是苹果。9月,苹果发布了一款名为Apple fitness+的全新健身服务产品。这被行业认为,苹果将向健身巨头Peloton挑战。Apple Fitness+是苹果对Apple Watch长远计划的重要组成部分,它能够吸引用户,并肩负着苹果将健身产品从软件到硬件,扩展到整个健身体系闭环的重任。

相对于Peloton而言,苹果的优势不少。更为庞大的用户数,品种多样的产品所形成的联动效应,每月比Peloton低29美元的订阅价格。不可否认的是,即便苹果拥有上述优势,但用户的开拓与培养需要时间积累,尤其是在不熟悉的领域;且固定消费者的消费习惯一旦形成是较难更改的。苹果与Peloton在北美的竞争结果未可知,国内运动健身科技市场的竞争格局也正在成型。

健康赛道越跑越宽但变现之路越走越窄,国产版Peloton何时诞生?

随着国内收入水平和消费水平的不断提高,以及国民对于健康的逐渐重视,中国的健身行业也处于不断发展的状态中。2018年中国商业健身市场规模达983亿,年复合增速超12%,而2019年已经突破千亿大关。

从互联网对于健身产业的渗透来看,截至2020年2月的数据统计,运动健身App行业活跃用户规模上涨至8928万,同比增长93.3%。仅在2020年上半年,运动健身类公司的融资规模已突破30亿美元。

在国内众多运动健身APP中,Keep的用户数量相较而言有一定优势。据比达咨询数据显示,2020年6月,Keep活跃用户以2023.9万人遥遥领先;悦动圈排名第二,活跃用户为957.6万人;第三为小米运动,月活用户数为706万。

6月,keep获得8000万美元完成E轮融资。业内人士预计,Keep可能将成为国内首家上市的运动科技公司。对标Peloton,Keep与它的差距在哪里?

第一,线上线下联动。凭借线上业务起家的Keep如若仅聚焦于线上,并不能最大限度的触及用户。而应在继续发展线上业务的同时,也在线下开设健身场所并提供线下课程服务,形成线上线下联动效应。

部分原因在于是因为我国民众在基础健身上乃至健身普及率上与美国仍存在较大差距。数据显示,美国健身房的数量是国内健身房的10倍,在总人口低于中国将近5倍的情况下,美国健身的人口逼近8000万,是中国的30倍有多。

另据美国健身协会IHRSA的数据,2018年中国规律性健身人群为370万,渗透率0.8%。这个数字远低于亚太地区的平均数3.84%。而只有在线下具有庞大的健身人口基数后,线上业务的发展才能有较好的基础。

第二,产业链的延伸。如今内容聚合已经不再是门槛,B站、YouTube等网站上有很多免费视频分走流量。而基于主核产品打造全产业链,将业务触角延长才能得到更好的业绩增长。

其实,Keep在延长产业链上已经下了功夫,包括健身器材的销售、在线健身课程等,与Peloton的业务基本吻合。但是其所能带动的营收增长却差别甚大。美股研究社认为,主要有以下两点原因:一是相较于北美,国内的付费意识不高,许多人潜意识里仍认为互联网上的东西应是免费的,包括课程;二是与Peloton相比,在用户群的运营上仍存在较大差别,在社群推广、营销上,Keep仍落后于Peloton。

因与Peloton所处的环境不一样,决定了Keep需依据具体情况进行发展策略的制定。即便Keep能够成功上市,其与Peloton也将在具体业务线、营收结构等方面存在诸多差异。对于这类引起行业变革的运动健身科技类公司,美股研究社也将会持续关注。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP