国信证券:寿险新单和存单无虑,首推中国平安(02318)

本文来微信公众号“漫步红岭中路”,文中观点不代表智通财经观点。

摘要

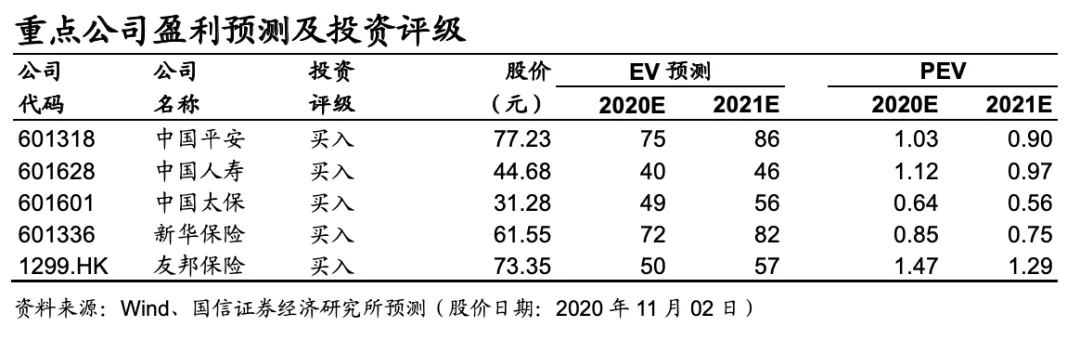

投资观点:新单和存单无虑,我们推荐寿险,首推中国平安

当下,存单估值应无虑:十年期国债利率已恢复至正常区间,接下来大概率会向3.5%靠近;同时,在经历了新单下滑的阵痛之后,各寿险企业需要冲刺开门红,以改善保费的缴费结构,所以明年开门红值得期待。在存单和新单都无虑的情况下,我们再考虑到接下来的宏观经济形势将非常有利于寿险企业的股价表现,所以我们坚定的看好寿险企业,首推中国平安(02318)。

策略分析:长端利率保持于合理区间,资金面向好将有利于中国平安

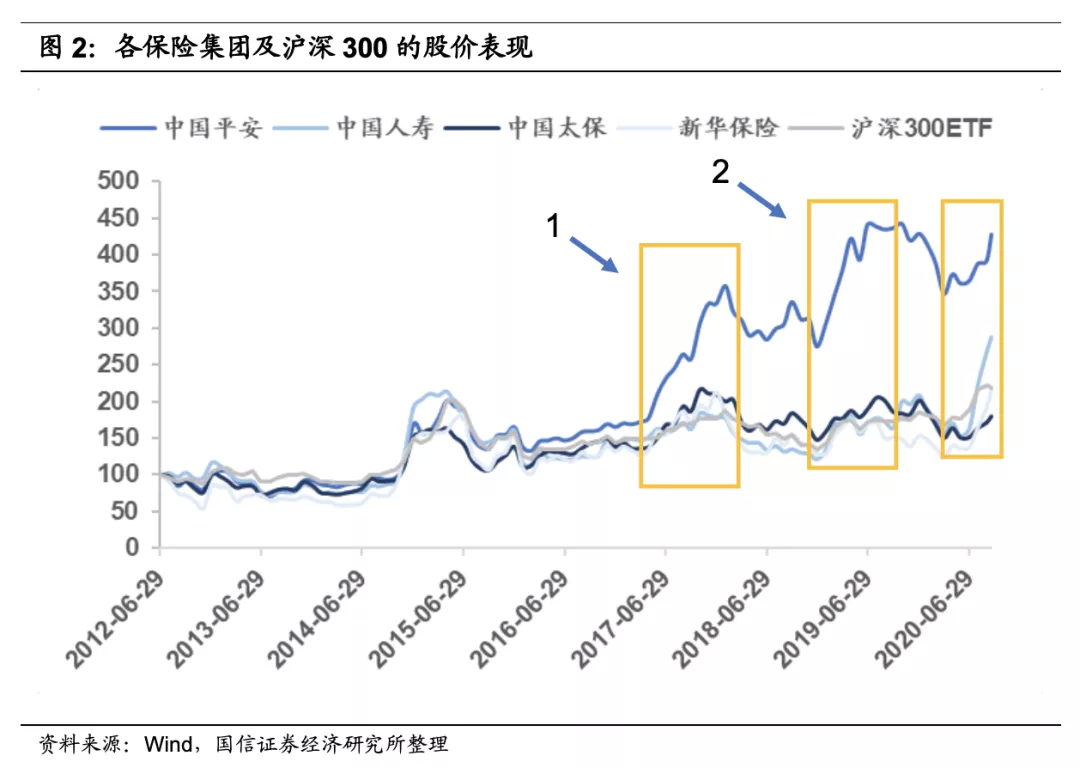

宏观经济向好,长端利率大概率将保持于合理区间,同时资金面向好将有利于中国平安的股价表现。我们回顾了2017年和2019年中国平安大涨时的情景,莫不如此。同时,我们也回顾了10月股价的表现,亦能佐证我们的投资观点。

寿险三季报:投资收益提升,新单承压,开门红更显重要

受益于投资收益的改善,净利润较上半年有所改善,同时受卫生事件影响,各寿险集团的代理人渠道受到了较大的影响,使得前三季度高价值新单的增速承压。鉴于部分寿险企业的期缴保费占比进一步降低,明年开门红变得更加重要了,竞争亦势必更加激烈了。

财险三季报:保费增速改善,信用保证险压力仍在,众安良好趋势延续

平安产险和太保产险的保费增速较上半年均有提升,其中太保的车险及非车险的增速均有所提升。就相关披露信息而言,平安、人保及再保的信用保证险业务压力仍在。众安在线的保费增速较上半年略有降低,预计延续上半年趋势,业务结构持续好转。

分析总结:我们首推中国平安,绝对收益或逐步体现

此时,我们首推中国平安,与我们在之前推荐中国人寿(02628)的逻辑不同。我们认为中国平安将更能受益于美国第二轮刺激法案所带来的流动性改善。接下来,对于国内宏观经济,市场没有分歧,分歧点只在于美国的刺激政策。我们认为海外的刺激政策迟早会出台,只是时间问题,关注11月30号和12月11号等。在如此的背景下,我们首推中国平安。

风险提示

(1)物价大幅上涨;(2)美国刺激政策弱于预期,或者搁置时间过长。

报告正文

01投资策略:首推中国平安,绝对收益或逐步体现

核心观点:我们首推中国平安。

理由有以下两点:

(1)存单估值应当无碍:当下,宏观经济向好,长端利率大概率持续攀升。国内宏观经济在持续向好,10月中国制造业PMI指数51.4%,较9月小幅回落0.1个百分点,连续八个月处于景气扩张区间。未来,长端利率大概率会持续攀升,1季度有可能达到3.5%。

(2)目前的宏观特征更利于中国平安:长端利率企稳在3%以上,接下来大概率在3.1%到3.5%之间震荡向上,同时流动性保持边际宽松。

为了佐证我们的观点。我们简短回顾中国平安在此前两次类似的宏观环境下的表现:2017年5月-2018年1月和2019年1月-2019年6月。

我们以北向资金每日买入中国平安的净买入额度作为参考指标。

2017年:(1)年初至4月之前,北向资金持续买入中国平安,但中国平安的股价并未提升,可以想见当时主要是内地投资者在净卖出中国平安,因为春节前资金紧张,同时公开市场屡次加息,例如1月24日MLF利率首度上调,2月3日OMO利率首度上调,3月16日跟随美国加息;(2)4月之后,公布的3月经济数据全面超预期,以及4月经济数据全面回落,同时市场对货币政策的预期开始改善,以致后期长端利率保持在高位,资金面相对宽裕,中国平安开始持续上涨。

2019年:十年期国债全年都保持在一个稳定的区间内,在3.1%至3.5%之间震荡,同时市场在年初便有降准的预期,利于中国平安的表现。在2月15日,天量社融的数据逆转了紧信用的预期,之后美国在3月份利率曲线倒挂,加强了之前的预期,有利于中国平安股价的表现。

综合以上,只要长端利率保持在合理的区间内,资金面的波动将十分利于中国平安的表现。

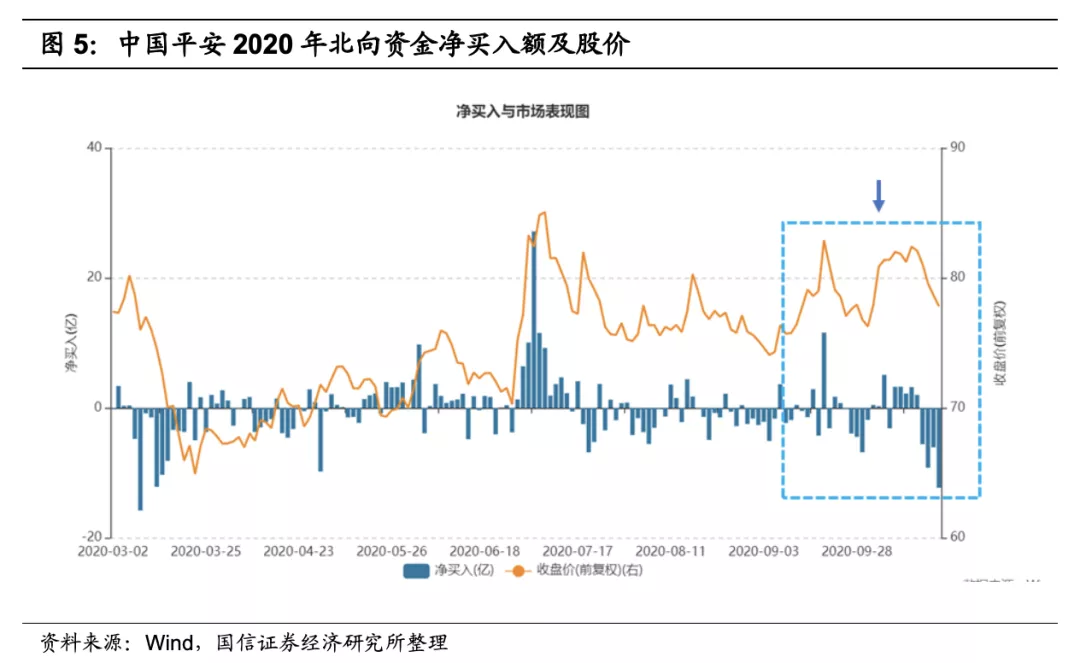

回顾寿险企业在10月的股价表现:10月9日的时候,寿险开始领涨,我们当时也是在10月9日的早上的时候发策略报告,开始推的寿险,当时的思路就是市场在当天的时候已经非常期待美国的第二次刺激政策,预期已经打足,北上资金接来下几天都在入场,买寿险和银行。直到10月22日的时候,美国的众议院议长佩罗西表态说两党会在大选之后达成第二轮的刺激政策。那么也就是说第二轮刺激政策可能会被搁置到12月份,从那天开始中国平安就开始见顶往下跌了。那么也就是说市场之前的预期落空了。10月下半个月的表现就不太理想。但是了,有一点必须指出来,刺激政策肯定会出台,只是时间的问题。所以如果说方向没有错的话,寿险跌一下,是可以买入的,买到明年大概率可以持续实现获利。

选股方面,我们还是首推中国平安。从我们10月策略的选择上来看,选平安确实是没有问题的,平安是领涨寿险行业的。我们觉得四季度也同样会是这个情况。严格意义来讲,中国平安的基本面肯定是最好的。所以,我们首推中国平安。

从现在的资金情况来分析,北上资金作为增量资金对于中国平安的股价已经有非常大的影响。从3月份以来,北上资金的净买入量与股价的涨幅基本一致。接下来,如果国内资金面不出现大的波动,我们认为北上的资金量,或者说海外的资金面会对中国平安仍有非常大的影响力。正如我们在上文中所阐述的,对此海外资金面的波动,我们比较关注美国第二次刺激政策的通过时间:美国将在11月3日举办大选,而根据美国媒体的推测,众议院通过第二轮刺激法案的时间可能会在四个时间点,分别是11月30号、12月11号、明年1月1号以及明年3月1号。

所以,十一月和十二月是比较重要的窗口期,相关预期可能会提前体现出来。

02三季度业绩综述:寿险重在开门红,财险有所改善

2.1 寿险集团:投资收益提升,新单承压,开门红更显重要

因为各家保险集团的信息披露范围并不一致,所以三季度寿险集团对比并不完整。但整体而言,各寿险集团因为受卫生事件事件的冲击,代理人渠道受到了较大的影响,使得前三季度高价值新单的增速承压。鉴于部分寿险企业的期缴保费占比进一步降低,明年开门红变得更加重要了,竞争亦势必更加激烈了。我们保持密切关注。

三家受益于投资收益等因素,净利润比上半年改善:中国平安的归母净利润增速为-20.5%,较上半年-29.7%改善;中国人寿分别为-18.4%和-18.8%,基本持平;新华保险分别为-14.6%和-22.1%,大幅改善;中国太保分别为-14.3%和-12.0%,略有降低,受准备金假设变动的影响。

投资收益改善,权益资产比重提升:中国平安的年化总投资收益率为5.2%(-0.8pt),较上半年(4.4%)有较大幅度的改善,集团将债券计划及债权型理财产品占比由年初的13.4%下降到10.6%;中国人寿总投资收益率为5.36%,基本与上半年(+5.34%)持平;新华保险分别为5.6%和5.1%,有较大幅度的提升;中国太保分别为5.5%和4.8%,权益投资类资产规模占比为17.1%,较上半年(15.5%)进一步提升。

承上启下之际,三季度新单略有压力:

(1)中国平安:产品结构或有逐渐好转的迹象。寿险及健康险业务的首年保费为1201.5亿元(-1.7%),新业务价值为428.4亿元(-27.1%),增速较上半年(-24.4%)未有收窄,但已经基本平缓,同时新业务价值率为35.7%(-12.4pt),较上半年(36.7%)只略有降低,体现出产品的销售结构或有逐渐好转的迹象。

(2)中国人寿:单三季度新单虽承压,但整体符合公司的业务节奏。公司实现保费收入5435.5亿元(+9.4%),增速略低于上半年(+13.1%),其中首年期交保费达到1060.5亿元(+7.1%),增速低于上半年(+13.3%),同时十年期及以上首年期交保费的占比达到45.8%,较上半年(+41.9%)有所提升,但新业务价值同比增长为2.7%,较上半年(+6.7%)有所下滑,体现出单三季度的新单业绩有一定下滑;

(3)新华保险(01336):延续上半年策略,银保保规模,个险逐步修复。同期,总保费收入为1343.6亿元(+24.5%),长期险首年保费为360.0亿元(+124.7%),主要受益于长期险首年趸交保费的大幅增长。

个险渠道:前三季度实现保费957.6亿元(+9.1%),其中长期险首年保费为136.5亿元(+9.4%),而去年三季度基数较高,所以增速较上半年(+15.1%)略微下滑,其中期交为130.5亿元(+4.8%),增速较上半年(+8.3%)略低;

银保渠道:实现保费366.0亿元(+101.4%),长期险首年保费为223.2亿元(+529.8%),增速较上半年(635.3%)略低,其中期缴为49.6亿元(+40.2%)。值得解释的是,银保渠道有一定比例的短期产品,所以银保渠道的续期保费增速为负。

(4)中国太保(02601):寿险新单增速改善,期缴占比下滑,开门红更显重要。代理人渠道总保费为1677亿元(-1.8%),受续期保费(+4.6%)影响,增速较上半年(-1.3%)下滑,其中新保业务保费为254亿元(-26.9%),增速较上半年(-27.5%)收窄,期缴业务保费为195亿元(-34.2%),增速较上半年(-35.3%)收窄。值得特别注意的是,集团新保业务的期缴占比为77%,较2019年(85%)下滑,将继续影响续期保费的增速贡献,所以预计开门红对集团更加重要。

代理人渠道:中国平安的个人寿险销售代理人数量降至104.8万人(-10.2%),较上半年的111万人下降5%,同比增速与上半年持平,或体现出代理人规模的下降速度开始收敛;中国人寿总销售人力为166万人,较年中(177万人)有所降低,其中个险销售人力为158万人,较年中169万人同比下滑6.5%。

开门红产品,期限进一步缩短:平安人寿的“金瑞人生21”,缴费期限是3/5/10年,保险期限是10/15年;中国人寿的开门红新产品“鑫耀东方年金保险”,交3保10;太保寿险的“鑫享事诚”,为交3/5保7;根据网上资料,人保寿险的开门红产品为交3保6。

2.2 互联网、财产险及再保险业务:车险保费增速提升,信用保证险的压力仍在,众安良好势头延续

众安在线:净利润持续为正,延续上半年趋势,业务结构持续优化,保持增长态势。净利润达到2.5亿元,利于众安的长远发展,同时总保费收入为111亿元(12.2%),增速较上半年(14.7%)略有较低,预计公司延续上半年趋势,在健康及生活消费生态高增长的驱动下,业务结构持续优化。

中国平安:财产险保费增速提升,信用保证险综合成本率较上半年改善。产险保费收入为2194.9亿元(+11.5%),较上半年(+10.5%)提升。归母净利润为160.3亿元(-31.4%),增速较上半年(-30.4%)基本持平,同时营运利润的同比增速为-22.4%,增速较上半年(-17.6%)进一步下滑。由于市场竞争加剧,平安产险整体综合成本率较上半年上涨 1.0 个百分点至 99.1%,但前三季度保证保险业务综合成本率较上半年有所改善。

中国太保:车险和非车险增速同步改善。车险保费收入为723亿元(+7.2%),增速较上半年(4.0%)提升,非车险为432亿元(+30.9%),增速较上半年(+29.8%)提升;

中国人保:信用保证险的规模进一步下降,但综合成本率略微提升。整体保费收入为3442亿元(3.7%),增速较上半年(4.4%)有所下滑。车险保费收入为1993亿元(+5.3%),较上半年(2.8%)有所改善,而信用保证险增速为-71.2%,较上半年(-58.6%)进一步下滑,进一步控制了信用风险敞口,导致整体保费同比增速为3.7%,较上半年有所下滑。综合成本率为98.4%,较上半年97.3%略有上升,实现净利润 259.97亿元,受去年同期手续费税务政策影响,同比下降 13.1%;

中国财险(02328):整体业绩如中国人保所示。额外有些细节:融资类信用保证险业务的承保利润为-38亿元,综合成本率为139.8%,较上半年138.6%略有提升。

中国再保险(01508):截止2020年三季度末,集团合并保险业务收入1434.1亿人民币,同比增长27%,净利润61.8亿人民币,同比增长37%。其中,中再产险(不含侨社),合并保险业务收入309亿人民币,同比增长26%,净利润16.3亿人民币,同比增长72%,中再寿险(不含香港子公司),合并保险业务收入609亿人民币,同比增长38%,净利润25.67亿人民币,同比增长167%,中国大地保险合并保险收入387亿,同比增长6%,净利润13亿,同比增长25%,总体上三季度业务增长和净利润增长取得不错的成绩,但是由于商车费改,在规模上和效益上的负面影响主要体现在四季度,因此整个业绩会在四季度有一定的收窄,整体趋势会和整个行业保持一致。

03投资风险

(1)物价大幅上涨;(2)美国刺激政策弱于预期,或者搁置时间过长。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP