中信建投:中联重科(01157)拳头产品市占率提升,新兴业务潜力十足

本文来自 微信公众号“中信建投证券研究”。

事件

中联重科(01157)发布2020年前三季度报告。报告期内公司实现营业收入452.44亿元,同比增长42.48%,实现归母净利润56.86亿元,同比增长63.41%

简评

以互联网思维做企业,公司业绩增速明显高于行业

公司第三季度实现收入164.2亿元,同比增长72.94%;实现归母净利润16.7亿元,同比增长84.61%。公司业绩增速持续高于行业,主要是因为公司以互联网思维做企业,并在收入、利润、现金流中间寻求最优的平衡,以开放且积极的态度面对市场,在行业景气的时候,敢于出击。上半年公司传统拳头产品增速均高于行业平均水平,公司龙头地位持续加强。

①混凝土机械:前三季度实现营业收入173亿元,同比增长34%。第三季度实现收入51亿元,同比增长84%。

②起重机械:前三季度实现收入231.6亿元,同比增长44%。第三季度实现收入78亿元,同比增长55%。公司大吨位起重机持续供不应求,订单已经排到了明年三月份。

盈利能力提升,现金流入加快

盈利能力方面,公司前三季度毛利率、净利率分别为28.51%、12.68%,分别同比下降1.31、增长1.78pct。毛利率的下降主要由于成熟产品的价格有所下滑以及产品结构的变化。公司净利率的提升主要是由于公司持续深化端对端管理模式以及深化数字化转型,带来运营效率的大幅提升。公司销售期间费用率为13.63%,同比下降3.88pct,其中销售、管理、财务费用分别同比下降1.79、0.77、2.81pct。而公司研发费用率同比增长1.48pct,达到3.78%。主要是公司持续加强在新产品以及核心零部件方面的研发投入。

今年以来,公司现金流持续增强,第三季度经营活动现金流量净额为25.3亿元,环比增长118.7%,同比增长82.9%。通常四季度是回款高峰,预计公司现金流会继续向好。

三大战略新兴板块增长潜力十足

根据公司规划,土方机械、高空作业平台、农业机械将成为未来三大重点发展的板块。这三大板块具有几个特点鲜明:收入基数低、形成了初步的产品线、收入规模加速提升,毛利率逐步增长、潜在增长空间大。我们认为,这三块业务依托于公司的技术和品牌优势,未来三年有望迎来翻倍式增长。

①土方机械:公司挖机3-9月市占率为2.37%,作为公司重点发力的板块,后续增长值得期待。

②高空作业平台:销量持续高速增长,产品稳居行业第一梯队。且依托于公司在稳定性和结构方面的技术积累,性能优势明显。

③农业机械:前三季度收入16.8亿元,同比增长35%,其中三季度单季同比增长87%。目前在全球公共卫生事件弥漫的背景下,国家对农业更加重视,农机行业受到的支持力度空前。公司已形成农业机械和智慧农业两条主线,将形成协同作用,推动该板块业务收入快速增长。

投资建议

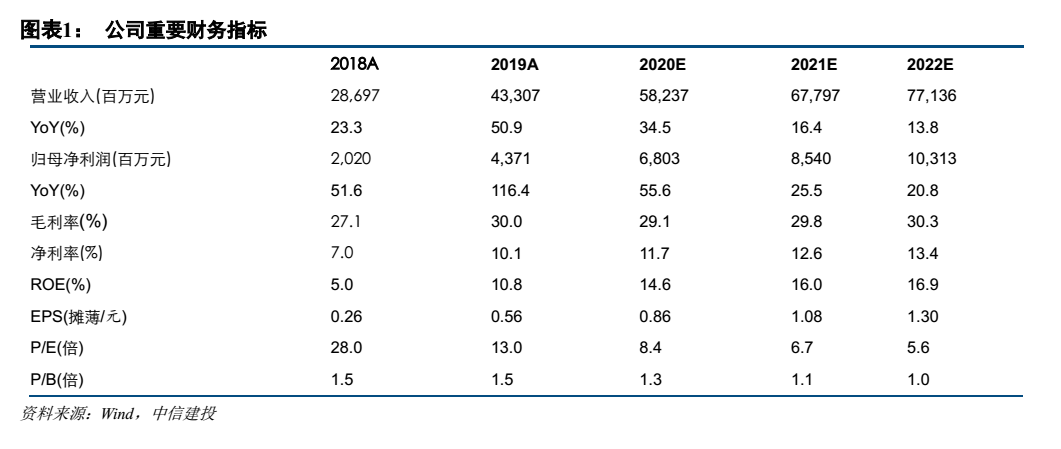

公司拳头产品份额持续提升,新兴产品增长潜力十足,业绩超预期。我们预计公司2020-2022年收入分别为582.37、677.97、771.36亿元,分别同比增长34.5 %、16.4%、13.8%;2020-2022年归母净利润分别为68.0、85.4、103.1亿元,分别同比增长55.6%、25.5%、20.8%。基于对行业的判断,以及对公司头部地位的认可,给予公司A股当年15倍PE估值,目标价12.91元/股。

风险提示

宏观政策变化的风险; 固定资产投资下降的风险;市场竞争加剧的风险。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP